Tom Lee, який купив 2,42 мільйона ETH, зовсім не розуміється на Ethereum?

Якщо не відбудуться значні організаційні зміни, Ethereum, ймовірно, залишатиметься вічно недостатньо ефективним.

Якщо не відбудеться значних організаційних змін, Ethereum, ймовірно, приречений на безстрокову відсталість у результатах.

Автор: Andrew Kang, партнер Mechanism

Переклад: AididiaoJP, Foresight News

Теорія ETH від Tom Lee — одна з найдурніших теорій, які я бачив останнім часом від відомих аналітиків, складена з аргументів фінансової безграмотності. Давайте розберемо її по пунктах. Теорія Tom Lee базується на наступному:

- Адаптація стейблкоїнів та RWA

- Аналогія з цифровою нафтою

- Інституції купуватимуть і стейкатимуть ETH, забезпечуючи безпеку мережі, токенізуючи активи та використовуючи як операційний капітал.

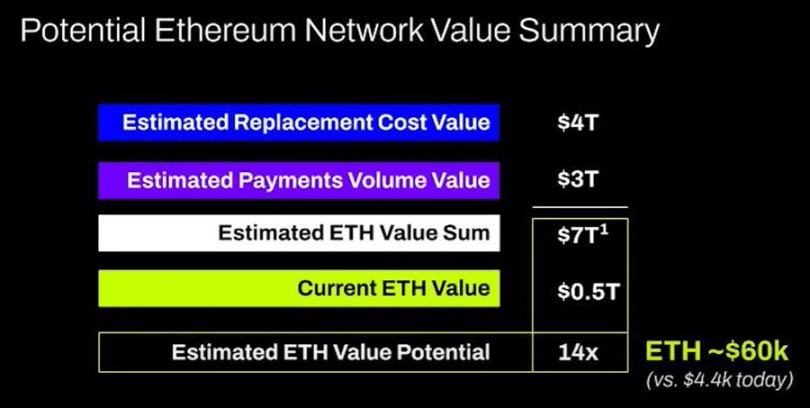

- Вартість ETH дорівнюватиме сумі вартостей усіх фінансових інфраструктурних компаній

- Технічний аналіз

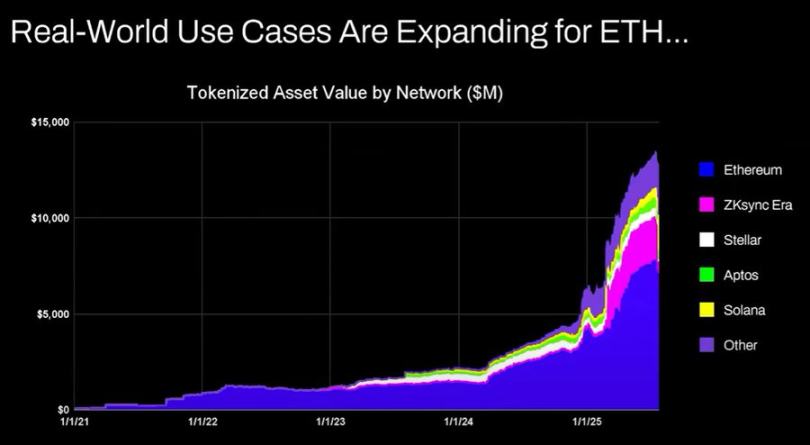

Аргумент виглядає приблизно так: активність зі стейблкоїнами та токенізованими активами зростає, що має стимулювати зростання обсягу торгів, а отже — збільшення комісій та доходів ETH. На перший погляд це здається логічним, але якщо витратити кілька хвилин і трохи подумати над даними, стане зрозуміло, що це не так.

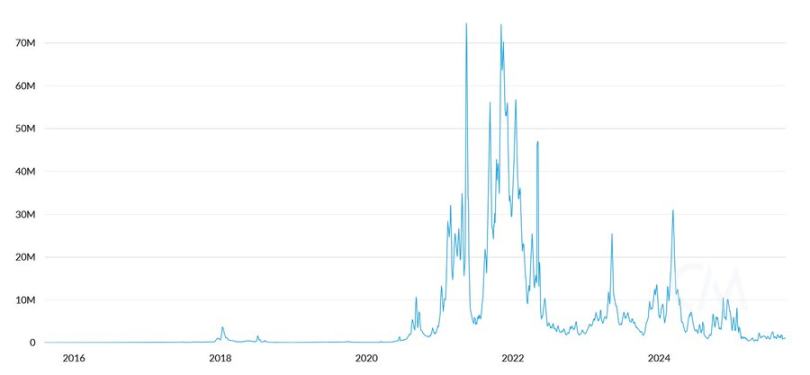

Щоденні комісії за транзакції ETH (USD)

З 2020 року вартість токенізованих активів і обсяг торгів стейблкоїнів зросли у 100–1000 разів. Аргумент Tom Lee фундаментально неправильно розуміє механізм накопичення вартості, змушуючи думати, що комісії зростатимуть пропорційно, але насправді вони майже на тому ж рівні, що й у 2020 році.

Причини наступні:

- Оновлення мережі Ethereum зробили транзакції ефективнішими

- Активність зі стейблкоїнами та токенізованими активами перейшла на інші публічні блокчейни

- Токенізовані активи з низькою обіговістю не генерують багато комісій. Токенізована вартість не пропорційна доходу ETH. Хтось може токенізувати облігацію на 100 millions доларів, але якщо вона торгується раз на два роки, скільки комісій це принесе ETH? 0,10 долара? Одна транзакція USDT може принести більше комісій, ніж це.

Можна токенізувати активи на трильйони доларів, але якщо ці активи не рухаються часто, це може додати до ETH лише 100 тисяч доларів вартості.

Чи зростатимуть обсяги транзакцій у блокчейні та отримані комісії? Так, але більшість комісій отримає інший блокчейн із сильнішою командою з розвитку бізнесу. Інші конкуренти вже бачать можливість залучити традиційні фінансові транзакції на блокчейн і активно захоплюють ринок. Solana, Arbitrum та Tempo вже здобувають більшість ранніх значних перемог. Навіть Tether підтримує два нових ланцюги — Plasma та Stable, обидва спрямовані на перенесення обсягів USDT на власні ланцюги.

Нафта — це товар. Реальна ціна нафти з урахуванням інфляції вже понад століття торгується у тому ж діапазоні з періодичними сплесками та падіннями. Я згоден із Tom, що ETH можна розглядати як товар, але це не є прямим бичачим сигналом, і незрозуміло, що саме Tom намагається тут сказати!

Інституції купуватимуть і стейкатимуть ETH

Чи купують великі банки та інші фінансові інституції ETH на свої баланси? Ні.

Чи оголошували вони про такі плани? Також ні.

Чи будуть банки накопичувати бензин через постійні енергетичні витрати? Ні, це не має значення, вони просто платять, коли потрібно.

Чи купують банки акції кастодіальних компаній, які вони використовують? Ні.

Досить, це знову демонструє фундаментальне нерозуміння накопичення вартості, чиста фантазія.

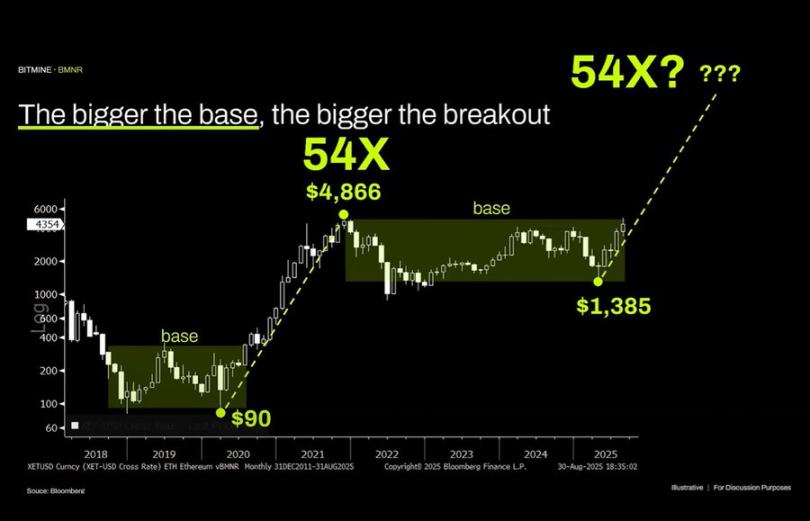

Я насправді дуже люблю технічний аналіз і вірю, що при об'єктивному підході він може бути дуже цінним. На жаль, Tom Lee, здається, просто малює лінії на графіках, щоб підтвердити свої упередження.

Об'єктивно дивлячись на цей графік, найочевидніше спостереження — Ethereum знаходиться у тривалому бічному діапазоні. Це не надто відрізняється від цін на нафту, які також торгувалися у широкому діапазоні протягом останніх тридцяти років. Ми не лише всередині діапазону, але й нещодавно досягли його верхньої межі та не змогли пробити опір. Якщо вже й говорити про відмінності, то технічна картина Ethereum є ведмежою. Я не виключаю, що він може залишатися у діапазоні від 1 000 до 4 800 доларів ще довше. Те, що актив раніше мав параболічне зростання, не означає, що це триватиме безкінечно.

Ціни на нафту

Довгостроковий графік ETH/BTC також неправильно інтерпретують. Він дійсно знаходиться у довгостроковому діапазоні, але останні кілька років домінує низхідний тренд, нещодавно відбулося відскок від довгострокової підтримки. Причини низхідного тренду — наратив Ethereum вже вичерпаний, а фундаментальні показники не підтверджують зростання оцінки, і ці фундаментальні показники не змінилися.

Оцінка Ethereum в основному базується на фінансовій безграмотності. Це дійсно може створити досить велику ринкову капіталізацію — просто подивіться на XRP. Але оцінка, заснована на фінансовій безграмотності, не є безмежною. Ширша макроекономічна ліквідність дозволяє ринковій капіталізації ETH утримуватися, але якщо не відбудеться значних організаційних змін, він, ймовірно, приречений на безстрокову відсталість у результатах.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Південна Корея хоче ставитися до криптобірж як до банків

NEAR досягає 1 мільйона транзакцій за секунду в шардинговому тестовому середовищі

NEAR Protocol досягнув 1 мільйона транзакцій на секунду в бенчмарк-тестах, використовуючи 70 шард, що демонструє потенціал масштабованості шардингу, який значно перевищує пікову пропускну здатність Visa.

Стейблкоїн Tether USDT отримав багатоланцюгове регуляторне визнання в ADGM Абу-Дабі

Abu Dhabi Global Market офіційно визнав стейблкоїн Tether’s USDT на декількох блокчейнах, включаючи Aptos, TON та TRON, що знаменує собою значне регуляторне розширення.

Не дайте себе обдурити відскоком! Bitcoin у будь-який момент може вдруге протестувати підтримку | Спеціальний аналіз

Аналітик Conaldo, використовуючи кількісну торгову модель, проаналізував минулотижневу динаміку bitcoin і успішно здійснив дві короткострокові операції з сумарним прибутком 6,93%. На цей тиждень він прогнозує коливання bitcoin у визначеному діапазоні та розробив відповідну торгову стратегію. Короткий зміст згенеровано Mars AI. Модель Mars AI знаходиться на етапі оновлення, тому точність і повнота змісту можуть змінюватися.