Автор: nic carter

Переклад: Saoirse, Foresight News

Оцінка акцій Circle досягає 30.5 мільярдів доларів. За повідомленнями, материнська компанія Tether (емітент USDT) проводить фінансування з оцінкою в 500 мільярдів доларів. Наразі загальна пропозиція цих двох стейблкоїнів сягає 245 мільярдів доларів, що становить близько 85% всього ринку стейблкоїнів. З моменту виникнення індустрії стейблкоїнів лише Tether і Circle постійно зберігали значну частку ринку, а інші конкуренти не могли з ними зрівнятися:

-

Dai на початку 2022 року досяг пікової ринкової капіталізації лише 10 мільярдів доларів;

-

UST з екосистеми Terra у травні 2022 року підскочив до 18 мільярдів доларів, але займав лише близько 10% ринку і швидко зник, завершившись крахом;

-

Найамбітнішим конкурентом був BUSD від Binance, який наприкінці 2022 року досяг пікової ринкової капіталізації у 23 мільярди доларів (15% ринку), але згодом був примусово закритий NYDFS.

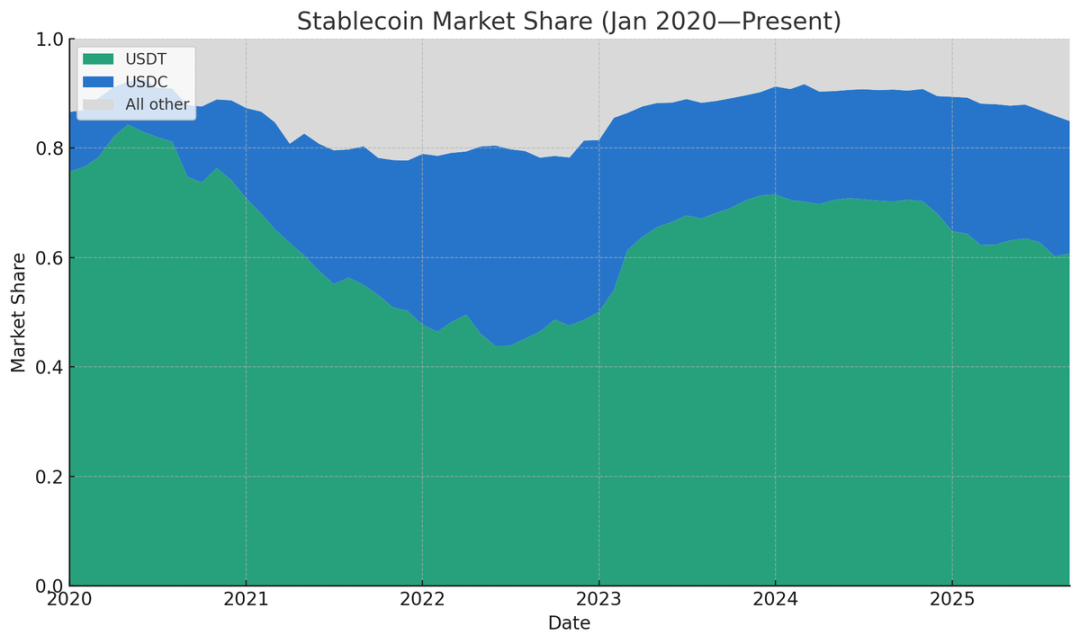

Відносна частка пропозиції стейблкоїнів (джерело даних: Artemis)

Найнижча частка ринку Tether і Circle, яку я зміг знайти, була у грудні 2021 року — 77,71% — тоді сукупна частка Binance USD, DAI, FRAX і PAX була досить значною. (Якщо повернутися до часів до появи Tether, його частка ринку, звісно, не існувала, але такі стейблкоїни як Bitshares, Nubits та інші не збереглися до сьогодні.)

У березні 2024 року домінування цих двох гігантів досягло піку — 91,6% загальної пропозиції стейблкоїнів, але з того часу воно постійно знижується. (Примітка: тут частка ринку розраховується за обсягом пропозиції, оскільки цей показник легко підрахувати; якщо рахувати за обсягом торгів, кількістю торгових пар, масштабом реальних платежів чи кількістю активних адрес, їхня частка була б ще вищою.) На сьогодні частка ринку цих двох гігантів впала з торішнього піку до 86%, і я вважаю, що ця тенденція триватиме. Причини цього включають: зростання бажання посередників самостійно випускати стейблкоїни, посилення конкуренції за дохідність стейблкоїнів та нові регуляторні зміни після прийняття закону GENIUS.

Посередники масово випускають власні стейблкоїни

Останніми роками, щоб випустити "white-label" стейблкоїн (тобто стейблкоїн, кастомізований на основі існуючих технологічних рішень), потрібно було не лише нести високі фіксовані витрати, а й залежати від Paxos (регульованої фінтех-компанії). Але зараз ситуація повністю змінилася: наразі можна обрати таких партнерів для випуску, як Anchorage, Brale, M0, Agora, а також Bridge від Stripe. Деякі стартапи з нашого портфеля вже на стадії seed-раунду змогли випустити власний стейблкоїн через Bridge — не потрібно бути гігантом, щоб увійти в гру.

Співзасновник Bridge Zach Abrams у статті про "відкритий випуск" пояснив раціональність самостійного випуску стейблкоїнів:

Наприклад, якщо ви використовуєте готовий стейблкоїн для створення нового банку, ви зіткнетеся з трьома проблемами: a) неможливість отримати достатній дохід для створення якісного ощадного рахунку; b) неможливість кастомізувати резервні активи, щоб одночасно підвищити ліквідність і дохідність; c) при виведенні власних коштів потрібно сплатити 10 базисних пунктів (0,1%) комісії за викуп!

Його думка цілком слушна. Якщо використовувати Tether, практично неможливо отримати дохід і передати його клієнтам (а зараз клієнти очікують певного доходу при внесенні коштів); якщо використовувати USDC, дохід можливий, але потрібно домовлятися про розподіл з Circle, і Circle забирає певну частку. Крім того, використання сторонніх стейблкоїнів має багато обмежень: неможливість самостійно визначати політику заморожування/утримання, неможливість вибору блокчейну для розміщення стейблкоїна, комісія за викуп може зрости у будь-який момент тощо.

Я колись вважав, що мережевий ефект домінуватиме в індустрії стейблкоїнів, і врешті залишиться лише один-два основних стейблкоїни. Але зараз моя думка змінилася: ефективність кросчейн-обміну постійно зростає, а обмін між різними стейблкоїнами в межах одного блокчейну стає дедалі простішим. У найближчі рік-два багато крипто-посередників можуть відображати депозити користувачів як універсальні "долари" або "доларові токени" (без чіткої вказівки USDC чи USDT), гарантуючи можливість обміну на будь-який стейблкоїн за вибором користувача.

Зараз багато фінтех-компаній і нових банків вже використовують цю модель — вони зосереджуються на користувацькому досвіді, а не на дотриманні традицій криптоіндустрії, тому відображають баланс користувача як "долари", а резервні активи управляють на бекенді.

Для посередників (бірж, фінтех-компаній, гаманців чи DeFi-протоколів) існує потужний стимул переводити кошти користувачів з основних стейблкоїнів у власні. Причина проста: якщо криптобіржа має 500 мільйонів доларів депозитів у USDT, Tether щороку заробляє близько 35 мільйонів доларів на "float" (залишках), а біржа не отримує нічого. Щоб перетворити цей "неробочий капітал" на джерело доходу, є три шляхи:

-

Попросити емітента стейблкоїна поділитися частиною доходу (наприклад, Circle ділиться через програми винагород, але, наскільки мені відомо, Tether не ділиться доходом з посередниками);

-

Співпрацювати з новими стейблкоїнами (наприклад, USDG, AUSD, USDe від Ethena), які спочатку мають механізм розподілу доходу;

-

Випустити власний стейблкоїн і повністю внутрішньо монетизувати дохід.

Для біржі найпростіший спосіб переконати користувачів відмовитися від USDT на користь власного стейблкоїна — запустити "дохідну програму", наприклад, виплачувати дохід за ставкою короткострокових казначейських облігацій США, залишаючи собі 50 базисних пунктів (0,5%) прибутку. Для фінтех-продуктів, орієнтованих на не-крипто користувачів, навіть не потрібно запускати дохідну програму: достатньо відображати баланс як універсальні долари, автоматично конвертувати кошти у власний стейблкоїн на бекенді, а при виведенні — обмінювати на Tether або USDC за потреби.

Зараз ця тенденція вже проявляється:

-

Фінтех-стартапи масово використовують модель "універсальний долар + бекенд-менеджмент резервів";

-

Біржі активно укладають угоди про розподіл доходу з емітентами стейблкоїнів (наприклад, Ethena просуває USDe на багатьох біржах саме так);

-

Деякі біржі створюють альянси стейблкоїнів, наприклад "Global Dollar Alliance", до якого входять Paxos, Robinhood, Kraken, Anchorage тощо;

-

DeFi-протоколи також досліджують випуск власних стейблкоїнів, найяскравіший приклад — Hyperliquid (децентралізована біржа): вона провела відкритий тендер на вибір партнера для випуску стейблкоїна, з метою зменшити залежність від USDC і отримати дохід від резервних активів. Hyperliquid отримала заявки від Native Markets, Paxos, Frax та інших, і зрештою обрала Native Markets (це рішення викликало суперечки). Зараз баланс USDC на Hyperliquid складає близько 5.5 мільярдів доларів, що становить 7,8% від загальної пропозиції USDC — хоча USDH від Hyperliquid не зможе швидко замінити USDC, сам процес відкритого тендеру вже завдав шкоди іміджу USDC, і, ймовірно, інші DeFi-протоколи наслідуватимуть цей приклад;

-

Постачальники гаманців також приєднуються до випуску власних стейблкоїнів, наприклад Phantom (основний гаманець екосистеми Solana) нещодавно анонсував Phantom Cash — цей стейблкоїн, випущений Bridge, має функцію доходу та дебетової картки. Хоча Phantom не може змусити користувачів використовувати цей стейблкоїн, він може стимулювати перехід різними способами.

Отже, зі зниженням фіксованих витрат на випуск стейблкоїнів і поширенням моделей розподілу доходу, посередникам більше не потрібно віддавати дохід від float стороннім емітентам. Якщо масштаб і репутація достатні, щоб користувачі довіряли їхньому white-label стейблкоїну, самостійний випуск стає найкращим вибором.

Посилення "конкуренції на зниження" доходності стейблкоїнів

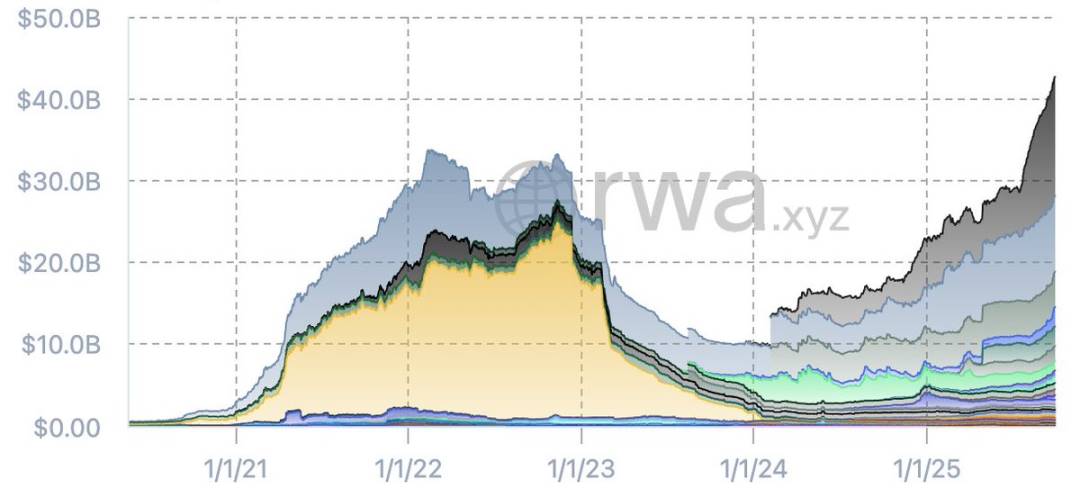

Якщо подивитися на графік пропозиції стейблкоїнів без урахування Tether і USDC, можна побачити, що за останні місяці ринок "інших стейблкоїнів" суттєво змінився. У 2022 році з'явилася низка короткострокових популярних стейблкоїнів (наприклад, Binance BUSD, Terra UST), але після краху Terra і кредитної кризи індустрія пережила "чистку", і з "руїн" з'явилися нові стейблкоїни.

Пропозиція стейблкоїнів без урахування USDT і USDC (джерело даних: RWA.xyz)

Наразі загальна пропозиція стейблкоїнів, не пов'язаних із Tether/Circle, досягла історичного максимуму, а емітенти стали більш розпорошеними. Основні нові стейблкоїни на ринку зараз:

-

Sky (оновлена версія Dai від MakerDAO);

-

USDe від Ethena;

-

PYUSD від Paypal;

-

USD1 від World Liberty.

Крім того, варто звернути увагу на USDY від Ondo, USDG від Paxos (як члена альянсу), AUSD від Agora та інші нові стейблкоїни. У майбутньому на ринок вийдуть і банківські стейблкоїни. Поточні дані вже демонструють тенденцію: порівняно з попередньою хвилею популярності стейблкоїнів, зараз на ринку більше надійних стейблкоїнів, а їхня загальна пропозиція перевищила рівень попереднього "бичачого" ринку — навіть якщо Tether і Circle все ще домінують за часткою і ліквідністю.

Усі ці нові стейблкоїни мають спільну рису: вони зосереджені на "передачі доходу". Наприклад, USDe від Ethena отримує дохід через криптовалютний арбітраж і передає частину доходу користувачам, наразі його пропозиція вже зросла до 14.7 мільярдів доларів, що робить його найуспішнішим новим стейблкоїном цього року. Крім того, USDY від Ondo, SUSD від Maker, USDG від Paxos, AUSD від Agora тощо, з самого початку мають механізм розподілу доходу.

Можливо, хтось запитає: "Закон GENIUS забороняє стейблкоїнам надавати дохід". У певному сенсі це правда, але якщо звернути увагу на нещодавні гучні заяви банківських лобістів, стане зрозуміло, що це питання ще не вирішене. Насправді закон GENIUS не забороняє третім платформам чи посередникам виплачувати винагороди власникам стейблкоїнів — ці винагороди фінансуються за рахунок доходу, який емітенти виплачують посередникам. Механічно навіть неможливо повністю закрити цю "лазівку", і не варто цього робити.

З просуванням і впровадженням закону GENIUS я помітив тенденцію: індустрія стейблкоїнів переходить від "прямої виплати доходу власникам" до "передачі доходу через посередників". Наприклад, співпраця Circle і Coinbase — типовий приклад: Circle виплачує дохід Coinbase, а Coinbase передає частину доходу користувачам USDC, і ця модель поки не має ознак припинення. Майже всі нові стейблкоїни мають вбудовану стратегію доходу, і це логічно: щоб переконати користувачів відмовитися від ліквідних і визнаних ринком Tether на користь нових стейблкоїнів, потрібно запропонувати достатньо привабливу причину (дохід — ключова мотивація).

Я ще на TOKEN2049 у 2023 році прогнозував цю тенденцію, і хоча поява закону GENIUS трохи відклала часові рамки, зараз ця тенденція вже очевидна.

Для менш гнучких гігантів (Tether і Circle) така "дохідна конкуренція" явно невигідна: Tether взагалі не надає доходу, Circle ділиться доходом лише з Coinbase та кількома іншими, а з іншими співпраця не визначена. У майбутньому нові стартапи можуть витіснити основні стейблкоїни, пропонуючи більший розподіл доходу, і виникне "конкуренція на зниження доходності" (насправді — "конкуренція за верхню межу доходу"). Це може бути вигідно великим гравцям — як у ETF-індустрії, де "комісії впали до нуля", і врешті залишилися Vanguard і BlackRock. Але питання в тому: якщо банки увійдуть на ринок, чи зможуть Tether і Circle залишитися переможцями?

Банки тепер можуть офіційно брати участь у бізнесі стейблкоїнів

Після впровадження закону GENIUS Федеральна резервна система США та інші основні фінансові регулятори змінили відповідні правила — тепер банки можуть випускати стейблкоїни і займатися цим бізнесом без отримання нової ліцензії. Однак згідно з законом GENIUS, банківські стейблкоїни повинні відповідати таким вимогам:

-

100% забезпечення високоякісними ліквідними активами (HQLA);

-

Підтримка обміну 1:1 на фіат за вимогою;

-

Виконання вимог щодо розкриття інформації та аудиту;

-

Підпорядкування нагляду відповідних регуляторів.

Водночас банківські стейблкоїни не вважаються "депозитами, захищеними федеральним страхуванням", і банки не можуть використовувати забезпечення стейблкоїнів для кредитування.

Коли банки запитують мене, "чи варто випускати стейблкоїн", я зазвичай раджу "не морочитися" — достатньо інтегрувати існуючі стейблкоїни у свою банківську інфраструктуру, не випускаючи власний. Але навіть так, деякі банки чи банківські альянси можуть розглянути випуск стейблкоїна, і я вірю, що такі приклади з'являться у найближчі роки. Причини такі:

-

Хоча стейблкоїни по суті є "вузьким банкінгом" (приймають депозити, але не кредитують), що може знизити банківський левередж, екосистема стейблкоїнів дає багато джерел доходу: комісії за зберігання, транзакції, викуп, API-інтеграції тощо;

-

Якщо банки побачать відтік депозитів через стейблкоїни (особливо ті, що дають дохід через посередників), вони можуть випустити власний стейблкоїн, щоб зупинити цю тенденцію;

-

Для банків випуск стейблкоїна не є дорогим: не потрібно тримати регуляторний капітал під стейблкоїни, а вони є "повністю забезпеченими, позабалансовими зобов'язаннями", що мають меншу капітальну інтенсивність, ніж звичайні депозити. Деякі банки можуть розглянути вихід на ринок "токенізованих грошових ринкових фондів", особливо на тлі постійного прибутку Tether.

У крайньому випадку, якщо індустрія стейблкоїнів повністю заборонить розподіл доходу і всі "лазівки" будуть закриті, емітенти отримають "подібність до права емісії" — наприклад, отримуючи 4% доходу з активів, не виплачуючи користувачам нічого, що навіть вигідніше за чисту процентну маржу "високодоходних ощадних рахунків". Але насправді я вважаю, що "лазівки" для доходу не будуть закриті, і маржа емітентів з часом знижуватиметься. Навіть так, для великих банків, якщо вони зможуть перевести частину депозитів у стейблкоїни і залишати собі хоча б 50-100 базисних пунктів (0,5%-1%) прибутку, це принесе значний дохід — адже депозити великих банків сягають трильйонів доларів.

Отже, я вважаю, що банки зрештою приєднаються до індустрії стейблкоїнів як емітенти. На початку цього року The Wall Street Journal повідомив, що JPMorgan, Bank of America, Citi, Wells Fargo вже провели попередні переговори щодо створення альянсу стейблкоїнів. Для банків модель альянсу — найкращий вибір: окремий банк не зможе створити достатню мережу дистрибуції, щоб конкурувати з Tether, а альянс дозволяє об'єднати ресурси і підвищити конкурентоспроможність.

Висновок

Я був переконаний, що в індустрії стейблкоїнів зрештою залишиться лише один-два основних продукти, максимум шість, і неодноразово наголошував, що "мережевий ефект і ліквідність — це головне". Але зараз я починаю сумніватися: чи дійсно стейблкоїни отримують вигоду від мережевого ефекту? Вони відрізняються від Meta, X (колишній Twitter), Uber та інших бізнесів, що залежать від масштабів користувачів — справжньою "мережею" є блокчейн, а не сам стейблкоїн. Якщо користувачі можуть безперешкодно входити і виходити зі стейблкоїнів, а кросчейн-обмін простий і дешевий, значення мережевого ефекту різко падає. Коли вартість виходу наближається до нуля, користувачі не будуть прив'язані до одного стейблкоїна.

Не можна заперечувати, що основні стейблкоїни (особливо Tether) мають одну ключову перевагу: на сотнях бірж по всьому світу спред між основними валютними парами мінімальний, і це важко перевершити. Але зараз дедалі більше сервісів починають здійснювати обмін стейблкоїнів на локальні фіатні валюти за "оптовим валютним курсом" (тобто міжбанківським), як на біржах, так і поза ними — якщо стейблкоїн є надійним, ці сервіси не переймаються, який саме токен використовувати. Закон GENIUS відіграв важливу роль у регулюванні комплаєнсу стейблкоїнів, і розвиток інфраструктури приносить користь всій індустрії, окрім нинішніх гігантів (Tether і Circle).

Сукупність багатьох факторів поступово руйнує дуополію Tether і Circle: кросчейн-обмін стає простішим, обмін стейблкоїнів у межах одного ланцюга майже безкоштовний, клірингові центри підтримують крос-стейблкоїн/кросчейн-транзакції, а закон GENIUS сприяє уніфікації американських стейблкоїнів — усе це знижує ризики для інфраструктурних провайдерів при утриманні неосновних стейблкоїнів і сприяє їхній взаємозамінності, що не на користь нинішнім гігантам.

Зараз поява великої кількості white-label емітентів знижує вартість випуску стейблкоїнів; ненульова дохідність держоблігацій стимулює посередників внутрішньо монетизувати float, витісняючи Tether і Circle; фінтех-гаманці та нові банки першими впроваджують цю тенденцію, а біржі та DeFi-протоколи йдуть слідом — кожен посередник стежить за коштами користувачів і думає, як перетворити їх на власний дохід.

Хоча закон GENIUS обмежує пряме надання доходу стейблкоїнами, він не повністю закриває шлях передачі доходу, що дає новим стейблкоїнам простір для конкуренції. Якщо "лазівки" для доходу залишаться, "конкуренція на зниження доходності" стане неминучою, і якщо Tether і Circle не реагуватимуть достатньо швидко, їхня ринкова позиція може послабитися.

Крім того, не можна ігнорувати "поза-біржових гігантів" — фінансові установи з балансом у трильйони доларів. Вони уважно стежать за тим, чи призведуть стейблкоїни до відтоку депозитів, і як на це реагувати. Закон GENIUS і зміни у регуляторних правилах вже відкрили двері для банків. Як тільки банки офіційно приєднаються, поточна ринкова капіталізація стейблкоїнів у 300 мільярдів доларів здаватиметься незначною. Індустрії стейблкоїнів лише 10 років, а справжня конкуренція тільки починається.