За 2.8 мільярда чистого прибу�тку ховається криза: чи буде Strategy виключено з Nasdaq 100?

Автор: Eric, Foresight News

Оригінальна назва: 2.8 мільярда чистого прибутку не приховують занепаду, чи може Strategy бути виключена з індексу Nasdaq 100?

За місцевим часом США 30 числа після закриття торгів, перша акція Bitcoin DAT, Strategy, опублікувала фінансовий звіт за третій квартал. Звіт показує, що виручка Strategy у третьому кварталі склала 3.9 мільярда доларів, чистий прибуток — 2.8 мільярда доларів, а розбавлений прибуток на акцію — 8.42 долара.

Станом на 26 жовтня 2025 року за місцевим часом Strategy володіла 640,808 біткоїнами, загальна вартість яких становила 47.44 мільярда доларів, а собівартість кожного біткоїна зросла до 74,032 доларів. З початку 2025 року до сьогодні прибутковість біткоїна склала 26%, а прибуток досяг 12.9 мільярда доларів. Головний фінансовий директор Strategy Andrew Kang заявив, що, виходячи з прогнозу ціни біткоїна на кінець року у 150,000 доларів, річний операційний дохід Strategy у 2025 році складе 34 мільярди доларів, чистий прибуток — 24 мільярди доларів, а розбавлений прибуток на акцію — 80 доларів.

Дані щодо біткоїна, якими володіє Strategy, здебільшого є публічними, тому не викликають значного резонансу на ринку, але завдяки сьогоднішньому відскоку ціни біткоїна та оптимістичним очікуванням компанії, акції Strategy відновилися як після закриття торгів учора, так і перед відкриттям сьогодні. На момент написання ціни MSTR вже відновилися з учорашньої ціни закриття у 254.57 долара до близько 272.65 долара перед відкриттям.

Згідно з фінансовим звітом, Strategy за три місяці, що закінчилися 30 вересня, отримала чистий дохід у 5.1 мільярда доларів через плани продажу звичайних акцій, STRK, STRF, STRD та STRC, а станом на 26 жовтня Strategy все ще мала кредитний ліміт у 42.1 мільярда доларів.

Варто зазначити, що поточна ціна біткоїна зросла більш ніж на 40% порівняно з мінімумом цього року, тоді як учорашня ціна закриття MSTR відстає від річного мінімуму лише на 6%. Хоча відновлення ціни акцій після закриття торгів учора та перед відкриттям сьогодні вказує на те, що ринок у короткостроковій перспективі все ще визнає цей фінансовий звіт, насправді інвестори вже почали турбуватися про модель Strategy або, точніше, компанії DAT.

mNAV наближається до критичної межі

Згідно з даними StrategyTracker, mNAV Strategy (тобто співвідношення ринкової капіталізації до загальної вартості біткоїнів, що знаходяться у власності) вже досяг 1.04; навіть якщо рахувати за розбавленою кількістю акцій, це число становить лише 1.16, що дуже близько до 1. Якщо ж mNAV досягне 1 або навіть впаде нижче, це означатиме, що купівля акцій цієї компанії вже не має більшої цінності, ніж безпосередня купівля відповідної криптовалюти.

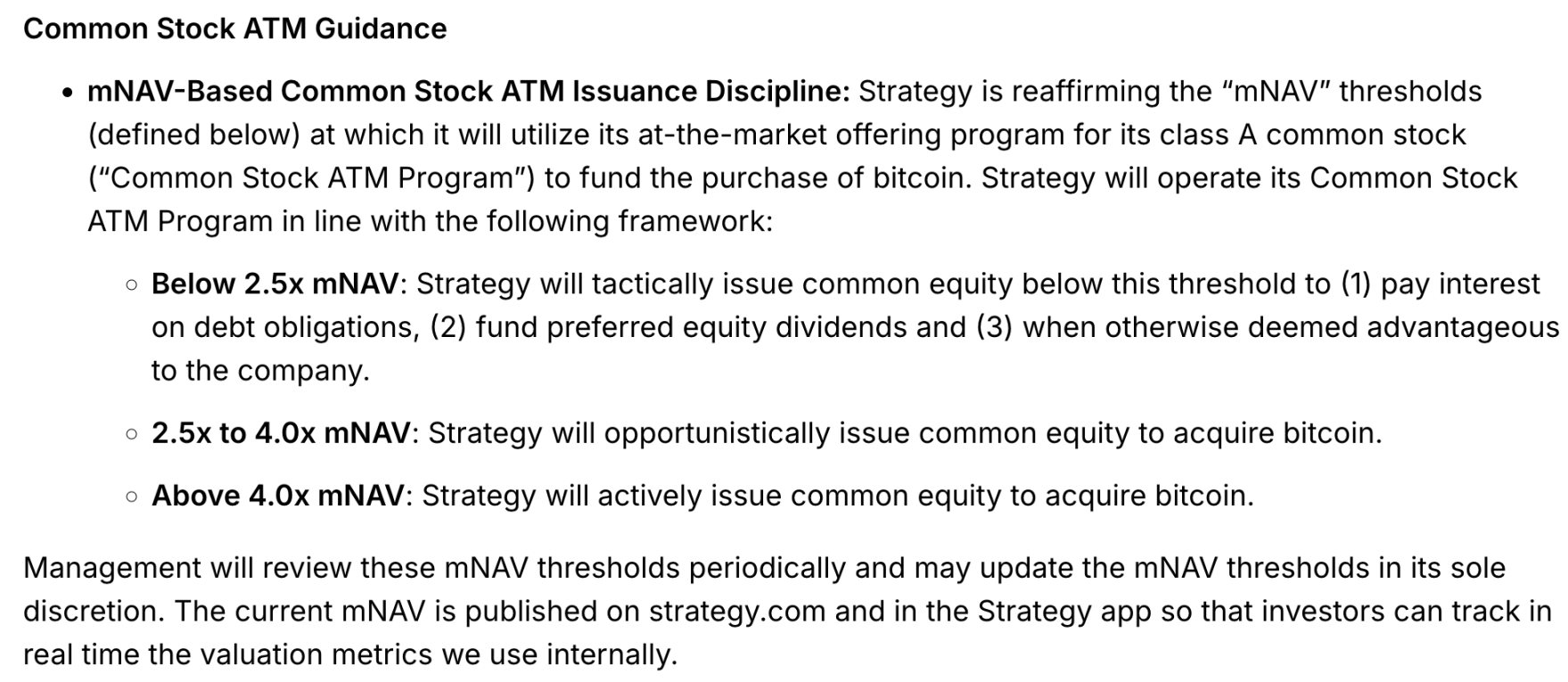

На фінансовій зустрічі наприкінці липня цього року Strategy обіцяла: «Якщо не для виплати дивідендів за привілейованими акціями чи відсотків за боргом, ми не будемо випускати додаткові звичайні акції MSTR, якщо mNAV нижче 2.5 рази». Але вже через два тижні у поданому файлі 8-K це обмеження було скасовано, і додано виняток: «Якщо компанія вважає випуск акцій вигідним, вона може продовжувати випускати акції навіть при mNAV нижче 2.5 рази».

У нещодавньому фінансовому звіті Strategy також переосмислила правила випуску звичайних акцій через ATM:

Хоча при mNAV нижче 2.5 випуск звичайних акцій все ще в першу чергу використовується для виплати відсотків за боргом і дивідендів за привілейованими акціями, на практиці тепер також можна використовувати фінансування через ATM для купівлі біткоїна навіть при mNAV нижче 2.5, і способи фінансування купівлі біткоїна вже не обмежуються лише ATM. За офіційними даними Strategy, розрахований ними mNAV становить 1.25, що вище за дані сторонніх джерел, хоча їхній власний метод розрахунку є складнішим, але звичайні інвестори більше звертають увагу на просте співвідношення загальної ринкової капіталізації до загальної вартості біткоїнів, тобто 1.04.

Крім того, Strategy також залишає можливість коригування базової лінії mNAV, що, безсумнівно, додає ще більше невизначеності. У перших трьох кварталах цього року Strategy придбала відповідно 81,785, 69,140 і 42,706 біткоїнів; зростання ціни біткоїна супроводжувалося поступовим зменшенням обсягів купівлі, тобто Strategy вже давно помітила потенційну проблему.

Якщо mNAV Strategy впаде нижче 1, це може завдати значної шкоди загальній вартості DAT. Кілька днів тому компанія Ethereum DAT ETHZilla вирішила продати Ethereum на суму 40 мільйонів доларів для викупу власних акцій, щоб підвищити значення mNAV. Того ж дня друга за величиною у світі компанія Bitcoin DAT, японська публічна компанія Metaplanet, також оголосила про план викупу акцій; хоча цей план не передбачає продажу біткоїнів, тиск на mNAV вже змусив двох найбільших публічних покупців біткоїна у світі сповільнити темпи.

Чи буде виключена з індексу Nasdaq 100?

Під час торгів на американському ринку вчора ввечері за пекінським часом деякі інвестори у Web3-спільноті припустили, що через нещодавню слабкість MSTR Strategy може бути виключена з індексу Nasdaq 100 наприкінці цього року.

У грудні минулого року Strategy офіційно була включена до складу індексу Nasdaq 100, що призвело до короткочасного зростання ціни акцій вище 500 доларів. Після цього, хоча ціна біткоїна досягла нових максимумів, MSTR так і не перевищила тодішній пік.

Але насправді ймовірність того, що Strategy буде виключена зі складу Nasdaq 100 цього року, майже нульова. Акції виключаються з Nasdaq 100 лише у випадках перетворення на фінансову компанію, зміни місця лістингу, недостатньої ліквідності або порушення правил лістингу, а також якщо ринкова капіталізація компанії опускається нижче 125 місця або вона постійно перебуває за межами топ-100, або якщо протягом двох місяців її вага менша за 0.1% загальної ринкової капіталізації індексу і є відповідний кандидат на заміну.

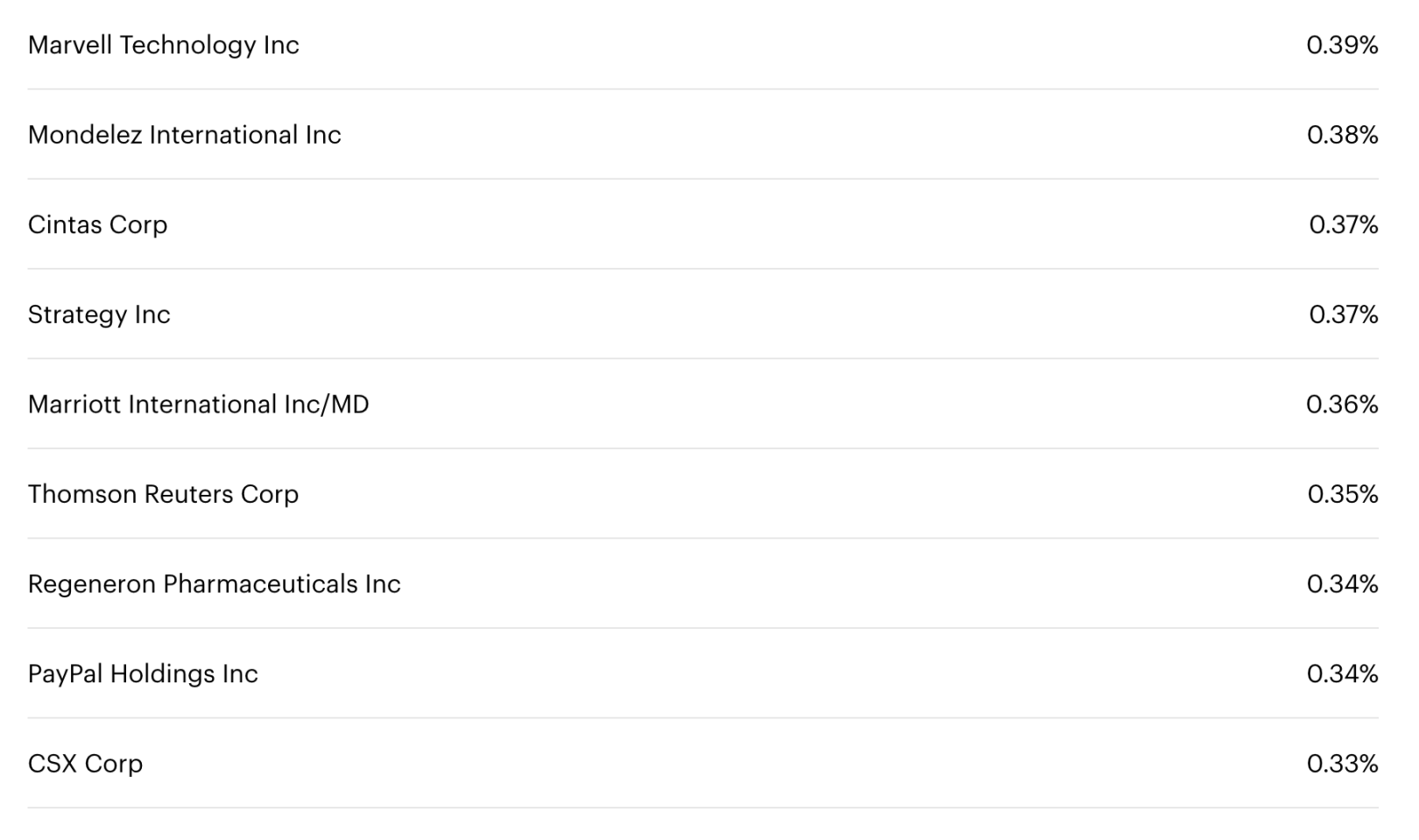

Згідно з портфелем QQQ, поточна вага Strategy становить близько 0.37%, і її ринкова капіталізація не опустилася нижче топ-100. Коригування індексу наприкінці року базується на даних за кінець жовтня, тож цього року Strategy все ще в безпеці.

Цього року на ринку вже була хвиля інтересу до компаній DAT, але автор нагадує, що механізм роботи таких компаній по суті базується на ринковому консенсусі, а не на фінансових механізмах, і ринкова капіталізація компанії може бути нижчою за вартість активів, якими вона володіє. У статті, опублікованій Daily Economic News у серпні цього року, наведено чудовий приклад: Sohu, «сирота» раннього інтернету, ринкова капіталізація якої протягом тривалого часу була меншою за готівку, якою вона володіла, і навіть за вартість офісної будівлі, яку вона побудувала.

Strategy наразі може продовжувати гру лише тому, що до гри DAT компаній постійно приєднуються нові учасники, а її статус «першопрохідця» утримує значну кількість зацікавлених сторін. Але якщо ринок раптом відмовиться визнавати такий «ігровий механізм», і інвестори не зможуть більше стабільно купувати нові акції за співвідношенням ринкової капіталізації компанії до вартості біткоїнів і продавати їх за вищою ціною, ризики можуть виявитися більшими, ніж уявляє більшість людей.

Навіть якщо такий механізм збережеться, постійна увага та капітал, які приваблює AI, можуть призвести до тривалого ослаблення ціни біткоїна, що створить додатковий тиск на Strategy у короткостроковій перспективі. Модель DAT може мати позитивний вплив на розвиток галузі, але завжди потрібно бути готовим до короткострокових ризиків, які виникають під час стрес-тестування.

Зрештою, 2.8 мільярда прибутку — це лише інвестиційний дохід, а інвестиції ніколи не гарантують постійної перемоги.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Zoox випустила відкликання програмного забезпечення через перетин смуг

Чому Bitcoin більше не може переживати масові ралі? Anthony Pompliano стверджує, що "дика епоха" закінчилася, і пояснює чому

Bitcoin зупинився нижче $90K, поки трейдери стежать за підтримкою на $86K, каже Michaël van de Poppe

Голосовий помічник Amazon Alexa+ тепер працює з Angi, Expedia, Square та Yelp