Burn, Uniswap'ning so‘nggi ko‘z o‘ynashi

Haydenning yangi taklifi Uniswapni albatta qutqara olmasligi mumkin.

Bugun tongda uyg‘onib, UNI deyarli 40% ga oshganini va butun DeFi sektori umumiy ko‘tarilish holatini ko‘rib hayratda qoldim.

Bu o‘sishning sababi Uniswap o‘zining so‘nggi kartasini ochib berishidir. Uniswap asoschisi Hayden uzoq vaqtdan beri muhokama qilinayotgan “fee switch” mavzusiga qaratilgan yangi taklifni ilgari surdi. Aslida, bu taklif so‘nggi ikki yil ichida 7 marta ilgari surilgan bo‘lib, Uniswap hamjamiyati uchun bu yangilik emas.

Biroq, bu safar vaziyat boshqacha, chunki taklifni shaxsan Haydenning o‘zi ilgari surmoqda. Fee switchdan tashqari, u tokenlarni yoqish, Labs va Foundation birlashuvi kabi choralarni ham o‘z ichiga oladi. Ba’zi yirik egalari allaqachon o‘z qo‘llab-quvvatlashlarini bildirgan, va prognoz bozorida taklifning qabul qilinish ehtimoli 79% ga yetgan.

2 Yilda 7 Marta Muvaffaqiyatsizlik: “Fee Switch”ning Sabri

Fee switch aslida DeFi sohasida juda keng tarqalgan mexanizmdir. Masalan, Aave 2025 yilda fee switchni muvaffaqiyatli ishga tushirdi va “buyback + distribution” modeli orqali protokol daromadini AAVE tokenlarini qayta sotib olishga yo‘naltirib, narxni $180 dan $231 gacha ko‘tardi va yillik 75% o‘sishga erishdi.

Aave’dan tashqari, Ethena, Raydium, Curve, Usual va boshqa protokollar ham fee switch orqali katta muvaffaqiyatlarga erishgan va butun DeFi sanoati uchun barqaror tokenomika namunasi bo‘lib xizmat qilmoqda.

Shuncha muvaffaqiyatli misollar bo‘lsa-da, nega Uniswap uni joriy eta olmadi?

a16z Nazoratni Bo‘shatmoqda, Lekin Uniswapning Muammolari Endi Boshlanmoqda

Bu yerda muhim o‘yinchini eslatib o‘tish kerak—a16z.

Uniswap tarixida, ovoz berish huquqiga ega bo‘lganlar soni odatda kam bo‘lgan va odatda ovoz berish chegarasiga erishish uchun taxminan 40 million UNI kifoya qilgan. Biroq, bu venchur kapital giganti ilgari taxminan 55 million UNI tokenini nazorat qilgan va ovoz natijasiga bevosita ta’sir ko‘rsatgan.

Ular har doim tegishli takliflarning muxoliflari bo‘lib kelgan.

2022 yil iyul oyidagi ikki marta “temperature check”da ular betaraflikni tanlab, forumda ba’zi xavotirlarni bildirgan edi. Biroq, 2022 yil dekabridagi uchinchi taklifda, ETH-USDT, DAI-ETH kabi poollar on-chain ovoz berish orqali 1/10 fee stavkasini faollashtirishga tayyor bo‘lganda, a16z 15 million UNI ovoz kuchi bilan ochiq muxolifat bildirdi. Bu ovoz natijada 45% rozilik bilan yakunlandi, ko‘pchilik qo‘llab-quvvatladi, lekin yetarli ovoz beruvchilar bo‘lmagani uchun muvaffaqiyatsiz tugadi. Forumda a16z aniq bayon qildi: “Biz huquqiy va soliq oqibatlarini hisobga olmagan har qanday taklifni qo‘llab-quvvatlay olmaymiz.” Bu ularning birinchi ochiq muxolifati edi.

Keyingi takliflarda a16z doim shu pozitsiyani saqlab keldi. 2023 yil may va iyun oylarida GFX Labs ketma-ket ikki fee bilan bog‘liq taklif kiritdi. Iyun oyidagi taklif 54% qo‘llab-quvvatlashga ega bo‘lsa-da, a16zning 15 million qarshi ovozi ta’sirida yana yetarli ishtirok bo‘lmagani uchun muvaffaqiyatsiz tugadi. 2024 yil mart oyidagi boshqaruv yangilanishi taklifida ham xuddi shunday holat yuz berdi—taxminan 55 million UNI qo‘llab-quvvatladi, lekin a16zning qarshiligi bilan to‘xtatildi. Eng dramatik voqea 2024 yil maydan avgustgacha bo‘ldi, taklifchilar huquqiy xavflardan qochish uchun Wyoming DUNA yuridik shaxsini tashkil etishga harakat qilishdi. 18 avgustga rejalashtirilgan ovoz “nomi oshkor qilinmagan manfaatdor tomonning yangi muammolari” sababli noma’lum muddatga qoldirildi, keng tarqalgan fikrga ko‘ra, bu a16z edi.

Xo‘sh, a16z aslida nimadan xavotirda? Asosiy muammo huquqiy xavfda.

Ularning fikricha, fee switch faollashtirilgach, UNI tokeni xavfsizlik (security) sifatida tasniflanishi mumkin. AQShda mashhur Howey testiga ko‘ra, agar investorlar “boshqalarning harakatlaridan kelib chiqadigan foyda” kutishiga asosli ishonch bo‘lsa, aktiv xavfsizlik sifatida baholanishi mumkin. Fee switch aynan shunday kutishni yuzaga keltiradi—protokol daromad oladi va token egalari foydadan ulush olishadi, bu esa an’anaviy qimmatli qog‘ozlarning foyda taqsimoti modeliga juda o‘xshaydi. a16z hamkori Miles Jennings forumda ochiq yozdi: “Yuridik shaxssiz DAO shaxsiy javobgarlik xavfiga duch keladi.”

Qimmatli qog‘ozlar qonunchiligi xavfidan tashqari, soliq masalalari ham oson emas. Fee protokolga tushgach, IRS DAOdan korporativ soliq to‘lashni talab qilishi mumkin, dastlabki hisob-kitoblarga ko‘ra, potentsial soliq majburiyati 10 million dollargacha yetishi mumkin. Muammo shundaki, DAO o‘zi an’anaviy yuridik shaxs va moliyaviy tuzilmasiz markazsiz tashkilotdir. Soliqni qanday to‘lash va bu xarajatni kim ko‘taradi degan savollar haligacha ochiq qolmoqda. Aniq yechim yo‘qligida, fee switchni shoshilinch faollashtirish barcha boshqaruv token egalari uchun soliq xavfini yuzaga keltirishi mumkin.

Hozirgi vaqtda UNI a16zning kripto portfelidagi eng yirik yagona token bo‘lib qolmoqda, taxminan 64 million UNI, bu esa ular hali ham ovoz natijasiga sezilarli ta’sir ko‘rsatish imkoniyatiga ega ekanini anglatadi.

Biroq, hammaga ma’lumki, Prezident Trump saylovda g‘alaba qozonganidan va SEC rahbariyati o‘zgarganidan so‘ng, kripto sanoati siyosiy barqarorlik bahorini boshdan kechirmoqda. Uniswap uchun huquqiy xavflar kamaydi, bu esa a16z pozitsiyasining asta-sekin yumshayotganini ko‘rsatadi. Aniqki, bu endi asosiy tashvish emas va taklifning qabul qilinish ehtimoli sezilarli darajada oshdi.

Lekin bu boshqa ziddiyatlar yo‘q degani emas; Uniswapning fee switch mexanizmi hali ham ba’zi bahsli jihatlarga ega.

Hammasini Olish va Yana Qolishini Xohlamang

Bu yangi bahsli jihatlarni tushunish uchun, avvalo fee switch qanday ishlashini qisqacha tushuntirishimiz kerak.

Texnik joriy etish nuqtai nazaridan, bu taklif fee tuzilmasiga batafsil o‘zgartirishlar kiritdi. V2 protokolida umumiy fee 0.3% bo‘lib qoladi, lekin 0.25% LPlarga, 0.05% esa protokolga ajratiladi. V3 protokoli esa yanada moslashuvchan, protokol fee LP fee’sining to‘rtdan biridan oltidan birigacha bo‘lishi mumkin. Masalan, 0.01% likvidlik poolida protokol fee 0.0025%, ya’ni 25% ulush; 0.3% poolda esa protokol fee 0.05%, ya’ni taxminan 17% ni tashkil qiladi.

Ushbu fee tuzilmasiga asoslanib, Uniswap ehtiyotkorlik bilan hisoblaganda yiliga 10 dan 40 million dollargacha daromad olishi mumkin, bozor o‘sishida esa, tarixiy eng yuqori savdo hajmiga asoslanib, bu ko‘rsatkich 50 dan 120 million dollargacha yetishi mumkin. Shu bilan birga, taklif darhol 100 million UNI tokenini yoqishni (aylanmadagi hajmning 16% i) va doimiy yoqish mexanizmini joriy etishni ham o‘z ichiga oladi.

Boshqacha qilib aytganda, fee switch orqali UNI “qiymatsiz boshqaruv tokeni”dan haqiqiy daromad keltiruvchi aktivga aylanadi.

Albatta, bu Uni egalari uchun juda yaxshi narsa, lekin muammo aynan shu yerda. Chunki “fee switch”ning mohiyati LPlar va protokol o‘rtasidagi daromadni qayta taqsimlashdir.

Treyderlar tomonidan to‘lanadigan umumiy fee miqdori o‘zgarmaydi; faqat ilgari butunlay LPlarga boradigan daromadning bir qismi endi protokolga beriladi. Hech qanday bepul tushlik yo‘q. Protokol daromadi oshgani sari, LP daromadi muqarrar ravishda kamayadi.

Hammasini olish va yana qolishini xohlamang. “LP yoki protokol daromadi” savolida Uniswap aniq ikkinchisini tanladi.

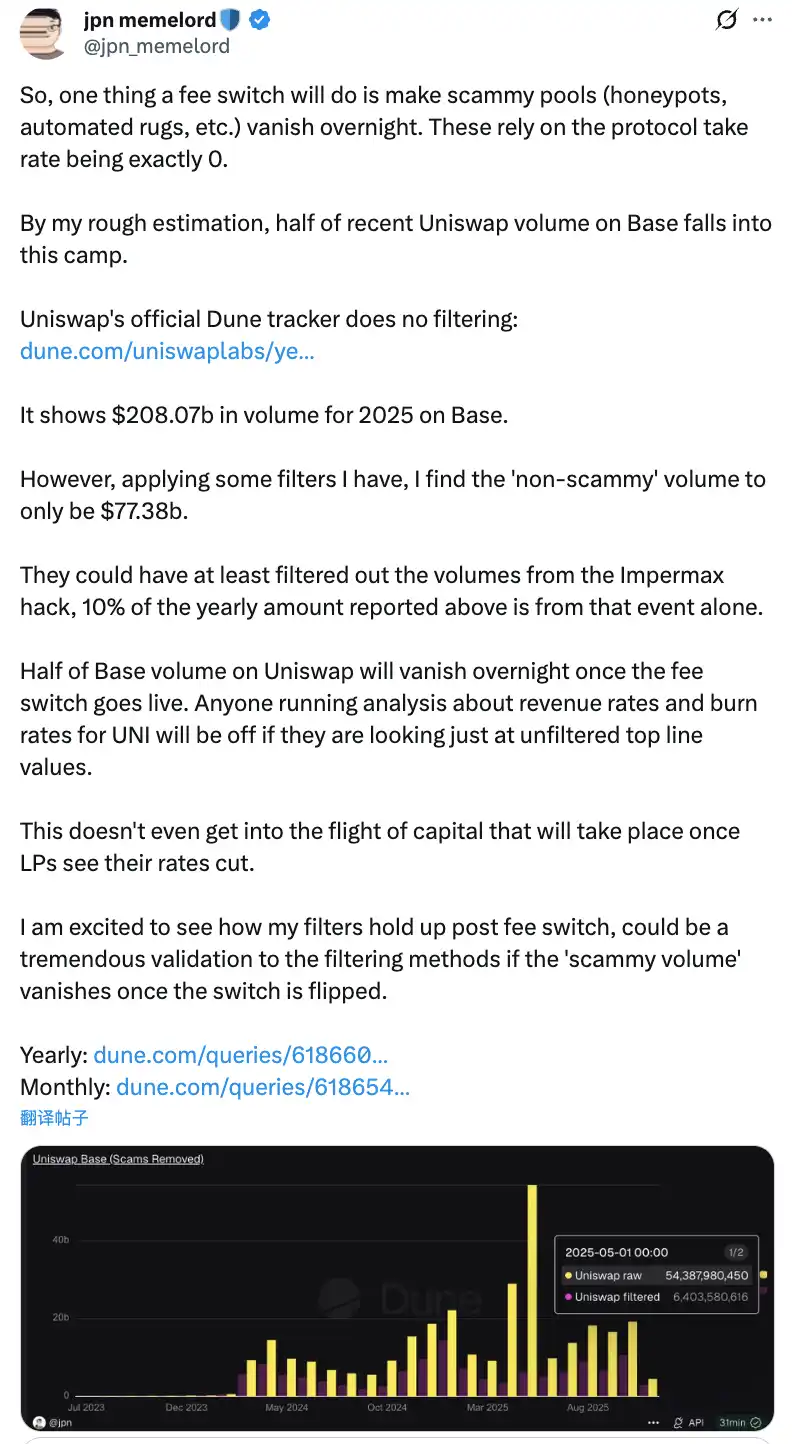

Hamjamiyat muhokamalariga ko‘ra, “fee switch” faollashtirilgach, Uniswapning Base zanjiridagi tranzaksiya hajmining yarmi bir kechada yo‘qoladi

Bu qayta taqsimlashning salbiy ta’siri kutilganidan ham kuchli bo‘lishi mumkin. Qisqa muddatda, LP daromadi protokol fee ulushiga qarab 10% dan 25% gacha kamayadi. Eng muhimi, model prognozlariga ko‘ra, Uniswapdan raqobatchi platformalarga 4% dan 15% gacha likvidlik ko‘chishi mumkin.

Ushbu salbiy ta’sirlarni yumshatish uchun taklifda bir nechta innovatsion kompensatsiya choralar ham ko‘rsatilgan. Masalan, PFDA mexanizmi orqali MEVni ichkilashtirish LPlar uchun qo‘shimcha daromad beradi, har bir $10,000 tranzaksiya uchun $0.06 dan $0.26 gacha qo‘shimcha foyda. V4 versiyasidagi Hooks funksiyasi dinamik fee sozlashni qo‘llab-quvvatlaydi, aggregator hooks esa yangi daromad manbalarini yaratishi mumkin. Bundan tashqari, taklif bosqichma-bosqich joriy etish strategiyasini qabul qiladi, avval asosiy likvidlik poolida pilot bosqichni boshlaydi, natijalarni real vaqtda monitoring qiladi va ma’lumotlarga asoslanib tuzatishlar kiritadi.

Fee Switchning Qiyin Tanlovi

Ushbu yumshatish choralariga qaramay, ular LPlarning xavotirini butunlay bartaraf eta oladimi va bu taklif oxir-oqibat amalga oshadimi, vaqt ko‘rsatadi. Axir, Haydenning o‘zi aralashgan bo‘lsa ham, Uniswapni bu qiyin ahvoldan qutqarish oson bo‘lmasligi mumkin.

Chunki yanada bevosita tahdid bozor raqobatidan, ayniqsa Base Chain va Aerodrome o‘rtasidagi to‘g‘ridan-to‘g‘ri to‘qnashuvdan kelib chiqadi.

Uniswap taklifidan so‘ng, Aerodrome’ning ishlab chiquvchisi Dromos Labs bosh direktori Aleksandr X’da kinoyali izoh qoldirdi: “Men hech qachon o‘ylamagan edimki, Dromos Labs uchun eng muhim kun arafasida, eng katta raqibimiz shunchalik katta xatoga yo‘l qo‘yadi.”

Aerodrome Base Chain’da Uniswapni Orqada Qoldirmoqda

Ma’lumotlarga ko‘ra, so‘nggi 30 kun ichida Aerodrome savdo hajmi taxminan $20.465 milliardni tashkil etib, Base Chain’da 56% bozor ulushiga ega, Uniswap esa Base’dagi savdo hajmi $12-15 milliard atrofida bo‘lib, bozor ulushi atigi 40-44%. Aerodrome nafaqat savdo hajmida 35-40% oldinda, balki TVL bo‘yicha ham Uniswapdan $473 millionga $400 million bilan ustun.

Farqning ildizi LP daromadidagi katta tafovutda. Masalan, ETH-USDC poolida Uniswap V3 yillik daromadi faqat savdo fee’laridan 12-15% ni tashkil etsa, Aerodrome AERO token rag‘batlantirishlari orqali 50-100% yoki undan yuqori yillik daromad bera oladi, bu Uniswapdan 3-7 baravar ko‘p. So‘nggi 30 kun ichida Aerodrome $12.35 million AERO rag‘batlantirishlarini taqsimladi, likvidlikni veAERO ovoz berish mexanizmi orqali aniq yo‘naltirdi. Taqqoslash uchun, Uniswap asosan organik fee’ga tayanadi, ba’zan maqsadli rag‘batlantirish dasturlarini ishga tushiradi, lekin bu raqobatchilariga nisbatan ancha kichik miqyosda.

Hamjamiyat a’zolaridan biri ta’kidlaganidek, “Aerodrome Base’dagi savdo hajmida Uniswapdan ustun bo‘lishining sababi shundaki, likvidlik provayderlari har bir dollar likvidlik uchun daromadga qaraydi. Bu borada Aerodrome juda yaxshi natija ko‘rsatmoqda.” Bu fikr to‘g‘ri.

LPlar uchun, ular Uniswap brendining obro‘siga emas, faqat daromadga qarab qolishadi. Base kabi yangi L2’da, Aerodrome mahalliy DEX sifatida maxsus optimallashtirilgan ve(3,3) modeli va yuqori token rag‘batlantirishlari bilan kuchli birinchi bo‘lib kirish afzalligini qo‘lga kiritdi.

Shu sharoitda, agar Uniswap fee switchni faollashtirsa va LP daromadini yanada kamaytirsa, bu likvidlikning Aerodrome’ga ko‘chishini tezlashtirishi mumkin. Modellarga ko‘ra, fee switch 4-15% likvidlik yo‘qotilishiga olib kelishi mumkin, Base kabi raqobat maydonida bu foiz yanada yuqori bo‘lishi mumkin. Likvidlik kamaygach, savdo slippage oshadi, natijada savdo hajmi ham kamayadi va salbiy spiral yuzaga keladi.

Yangi Taklif Uniswapni Qutqara oladimi?

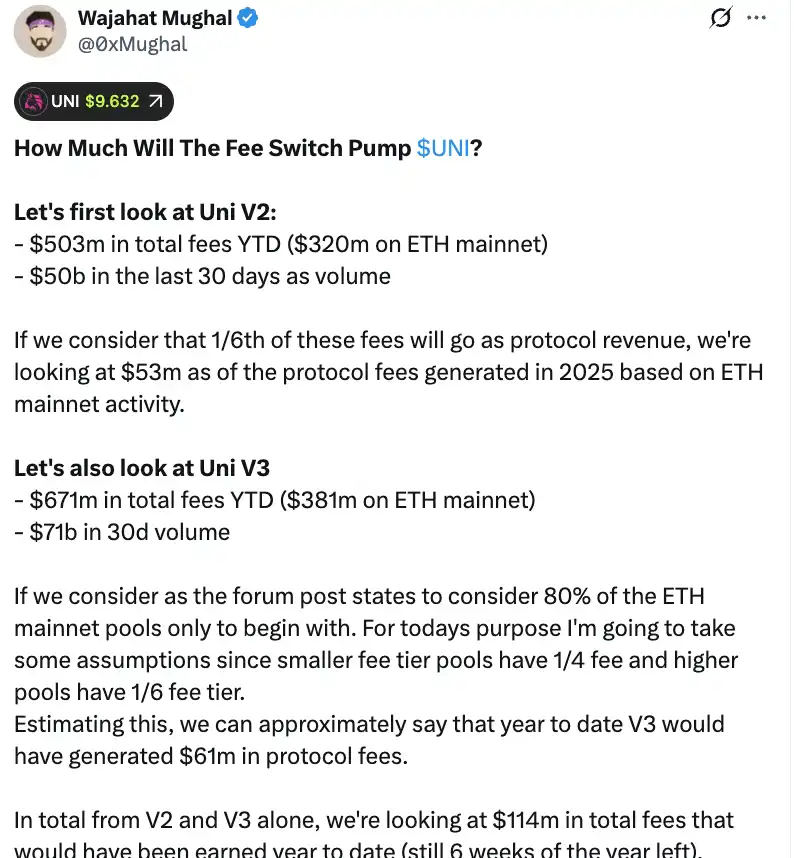

Faqat raqamlar nuqtai nazaridan qaralganda, fee switch Uniswapga sezilarli daromad olib kelishi mumkin. Hamjamiyat a’zosi Wajahat Mughalning batafsil hisob-kitoblariga ko‘ra, faqat V2 va V3 versiyalarini hisobga olsak ham, holat ancha jiddiy.

V2 protokoli 2025 yil boshidan beri jami $503 million fee daromadi keltirgan, Ethereum asosiy tarmog‘i $320 million, so‘nggi 30 kunlik tranzaksiya hajmi esa $500 milliardga yetgan. Agar 1/6 fee ulushi bo‘yicha hisoblasak, Ethereum asosiy tarmog‘i faolligini inobatga olib, 2025 yil uchun prognoz qilingan protokol fee daromadi $53 millionga yetishi mumkin. V3 protokoli esa yanada kuchli natija ko‘rsatmoqda, yil boshidan beri jami $671 million fee daromadi, Ethereum asosiy tarmog‘i $381 million, 30 kunlik tranzaksiya hajmi esa $710 milliard. Turli fee tier poollari uchun fee ulushlarini hisobga olsak—past fee tier poollar protokol fee’sining 1/4 qismini, yuqori fee tier poollar 1/6 qismini oladi—V3 yil boshidan beri allaqachon $61 million protokol fee keltirgan bo‘lishi mumkin.

Agar V2 va V3 ni qo‘shsak, yil boshidan beri prognoz qilingan protokol fee daromadi $1.14 milliardga yetgan, va yil oxirigacha hali 6 hafta bor. Eng muhimi, bu raqam hali Uniswapning to‘liq daromad salohiyatini qamrab olmagan. Hisob-kitobga V3 poollarining qolgan 20% i, Ethereum asosiy tarmog‘idan tashqari zanjirlardagi fee’lar (ayniqsa, Base zanjiri, u deyarli Ethereum asosiy tarmog‘i bilan teng fee ishlab chiqaradi), V4 tranzaksiya hajmi, protokol fee chegirma auktsionlari, UniswapX, aggregate hooks va Unichain sequencer daromadi kiritilmagan. Agar bularning barchasi hisobga olinsa, yillik daromad osonlik bilan $1.3 milliarddan oshishi mumkin.

Darhol 1 milliard UNI tokenini yoqish rejasiga ko‘ra (joriy narxda $8 milliarddan ortiq), Uniswap tokenomikasi tubdan o‘zgaradi. Yoqishdan keyingi to‘liq suyultirilgan baholash $7.4 milliardga tushadi, bozor kapitalizatsiyasi esa taxminan $5.3 milliard bo‘ladi. Yillik $130 million daromad bilan hisoblaganda, Uniswap har yili aylanmadagi hajmning taxminan 2.5% ini qayta sotib olib yoqishi mumkin bo‘ladi.

Bu UNIning narx-daromad koeffitsienti taxminan 40 barobar degani, bu arzon emasdek tuyulishi mumkin. Biroq, hali to‘liq joriy etilmagan ko‘plab daromad mexanizmlari borligini hisobga olsak, bu ko‘rsatkichni kamaytirish uchun katta imkoniyat mavjud. Hamjamiyat a’zolaridan biri aytganidek, “Bu UNI tokenini birinchi marta haqiqatan ham ushlab turishga arziydigan qiladi.”

Biroq, bu hayratlanarli raqamlar ortida jiddiy xavotirlar ham bor. Birinchidan, 2025 yil savdo hajmi so‘nggi yillarga nisbatan ancha yuqori, bu asosan bozor o‘sishi bilan bog‘liq. Bozor pasayish bosqichiga kirsa, savdo hajmi keskin tushadi va protokol fee daromadi ham shunga mos ravishda kamayadi. Bozor o‘sishidagi ma’lumotlarga asoslanib uzoq muddatli baholash qilish biroz chalg‘ituvchi bo‘lishi mumkin.

Ikkinchidan, yoqish usuli va potentsial buyback mexanizmining aniq ishlash tafsilotlari hali noma’lum. U Hyperliquid’ga o‘xshash avtomatlashtirilgan buyback tizimini ishlatadimi yoki boshqa usullar bilan amalga oshiriladimi? Buyback chastotasi, narx sezgirligi va bozorga ta’sir kabi tafsilotlar yoqish mexanizmining haqiqiy samaradorligiga bevosita ta’sir qiladi. Noto‘g‘ri bajarilsa, katta miqdordagi bozor buybacklari narx tebranishiga olib kelishi, UNI egalari noqulay ahvolga tushib qolishi mumkin.

Aerodrome, Curve, Fluid va Hyperliquid Spot kabi platformalar yuqori rag‘batlantirishlar orqali likvidlikni jalb qilayotgan bir paytda, Uniswapning LP mukofotlarini kamaytirishi kapital chiqishini tezlashtiradimi? Ma’lumotlar yaxshi ko‘rinadi, lekin agar asosiy likvidlik yo‘qolsa, eng yorqin daromad prognozlari ham havoda qurilgan saroy bo‘lib qoladi.

Fee switch UNI uchun qiymatni qo‘llab-quvvatlashi mumkin, bu inkor etib bo‘lmaydi. Biroq, u haqiqatan ham Uniswapni “qutqara oladimi”, sobiq DeFi yetakchisini cho‘qqisiga qaytara oladimi, vaqt va bozorning ikki tomonlama sinovini talab qiladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Erta tong xabarlari | AQSh Senati "hukumat faoliyatining to‘xtatilishini tugatish rejasi" bo‘yicha protseduraviy ovoz berishni ma’qulladi; Joriy yilda taxminan 4,64 million bitcoin harakatsiz hamyonlardan ko‘chirildi; Monad tokenining ommaviy sotuvi 17-noyabrda boshlanadi

11-noyabr bozoridagi muhim voqealarning qisqacha sharhi

Morgan Stanley: AQSh Federal Reserve QT ni tugatishi QE ni qayta boshlash emas, Moliya vazirligining qarz chiqarish strategiyasi muhim ahamiyatga ega

Morgan Stanley ta'kidlashicha, AQSh Federal Reserve kvant qisqarishini yakunlashi kvant yumshatishni qayta boshlash emas.

Trendda

Ko'proqErta tong xabarlari | AQSh Senati "hukumat faoliyatining to‘xtatilishini tugatish rejasi" bo‘yicha protseduraviy ovoz berishni ma’qulladi; Joriy yilda taxminan 4,64 million bitcoin harakatsiz hamyonlardan ko‘chirildi; Monad tokenining ommaviy sotuvi 17-noyabrda boshlanadi

【Sokin savdo ustasi】Treyder 20 marta ketma-ket g‘alaba qozondi: Kim bunday sokin bo‘la oladi?