Ai có thể giúp Mỹ trả nợ bằng tiền mã hóa, người đó sẽ trở thành người kế nhiệm của Powell.

Bài viết phân tích động cơ thực sự đằng sau việc thay đổi Chủ tịch Cục Dự trữ Liên bang Mỹ, chỉ ra rằng vấn đề cốt lõi là khoản nợ quốc gia khổng lồ và thâm hụt ngân sách của Mỹ, chứ không phải lạm phát. Trump ám chỉ có thể sử dụng tiền mã hóa để giải quyết vấn đề nợ công, và chủ tịch tiếp theo có thể thúc đẩy việc tích hợp tài sản số như một công cụ tài chính quốc gia. Tóm tắt được tạo bởi Mars AI. Nội dung tóm tắt này do mô hình Mars AI tạo ra, độ chính xác và đầy đủ vẫn đang được cập nhật và hoàn thiện.

Ánh đèn sân khấu ở Washington đang rực cháy hướng về một vở kịch lớn cuối năm: Ai sẽ kế nhiệm Jerome Powell để lãnh đạo Cục Dự trữ Liên bang Mỹ?

Danh sách ứng viên đã được đặt lên bàn: Waller, Bowman, Hassett, Warsh, Rieder. Truyền thông đang phân tích từng câu từng chữ về quan điểm của họ đối với lãi suất và lạm phát. Toàn bộ phố Wall đang nín thở chờ đợi, suy đoán về việc thay đổi nhân sự này sẽ khuấy động thị trường ra sao.

Nhưng nếu nói rằng, cốt lõi thực sự của cuộc cạnh tranh này hoàn toàn không liên quan gì đến hai chữ “lạm phát” thì sao?

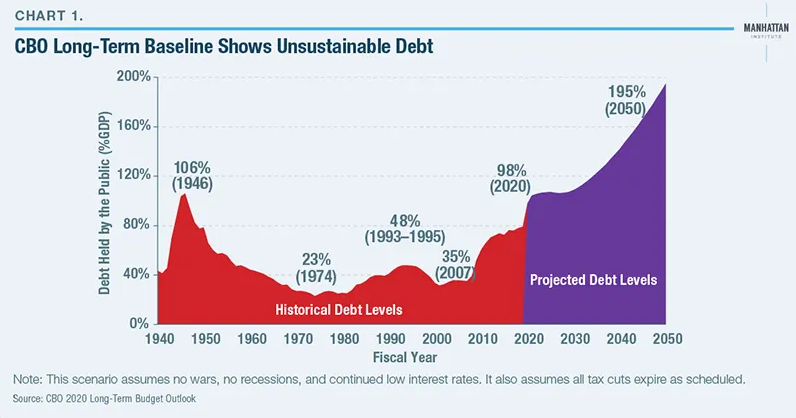

Đằng sau bức màn của vở kịch chính trị này, ẩn giấu một bóng ma lớn hơn và cấp bách hơn: Khoản nợ quốc gia của Mỹ lên tới 35 nghìn tỷ USD. Theo dự báo nghiêm trọng của Văn phòng Ngân sách Quốc hội (CBO), đến năm 2035, tỷ lệ nợ liên bang trên GDP sẽ tăng lên 118%. Đây mới thực sự là “con voi trong phòng”, là con thú dữ mà bất kỳ chính sách tiền tệ truyền thống nào cũng không thể thuần hóa.

Khi các công cụ truyền thống không còn hiệu quả, một giải pháp “phi truyền thống” đã nổi lên.

Theo Bitcoinist, Trump trong một buổi gặp mặt riêng tư đã tiết lộ một bí mật, đúng lúc lật ngửa quân bài. Ông cho biết tiền mã hóa có “triển vọng tươi sáng”, đồng thời ám chỉ một khả năng gây sốc: sử dụng tiền mã hóa để giải quyết vấn đề nợ 35 nghìn tỷ USD.

“Tôi sẽ viết lên một mảnh giấy nhỏ: 35 nghìn tỷ USD tiền mã hóa, chúng ta không còn nợ, đó là điều tôi thích làm.”

Đây không phải là một câu nói đùa ngẫu hứng, càng không phải lần đầu tiên. Trước đó Trump đã nhiều lần công khai tuyên bố Bitcoin có thể “cứu nước Mỹ”.

Khi kết nối tất cả lại, chân dung thực sự của Chủ tịch Fed tiếp theo trở nên vô cùng rõ ràng.

Cuộc tuyển chọn này, căn bản không phải để tìm một “chiến binh chống lạm phát”. Đây là một cuộc phỏng vấn nhằm tìm kiếm một “giám đốc tài chính trưởng” sẵn sàng phá vỡ quy tắc, thậm chí hy sinh cả tính độc lập của ngân hàng trung ương. Sứ mệnh thực sự của Trump là: Ai có thể tích hợp toàn diện hệ sinh thái tài sản số (đặc biệt là stablecoin) vào cỗ máy tài chính quốc gia, tìm kiếm những người mua khổng lồ mới cho khoản nợ quốc gia khổng lồ của Mỹ, người đó sẽ là người kế nhiệm Powell.

Một cuộc “chuyển giao quyền lực” đã được lên kế hoạch từ lâu

Để hiểu được cuộc tuyển chọn này, cần phải vượt qua bề ngoài “thay người”, nhìn rõ bản chất “thay đổi chế độ”. Trump đã tấn công Powell – người mà chính ông đề cử nhưng sau đó lại trở mặt – suốt nhiều năm, điều này đã là màn diễn tập cho tất cả những gì đang diễn ra.

Từ việc gọi Powell là “không thông minh chút nào”, “là một kẻ ngốc”, đến công khai gây áp lực yêu cầu hạ lãi suất xuống mức khủng hoảng, cơn giận của Trump không chỉ nhắm vào cá nhân Powell, mà còn nhắm vào nền tảng độc lập của ngân hàng trung ương được thiết lập từ Thỏa thuận Bộ Tài chính-Fed năm 1951. Trump cần một ngân hàng trung ương “ngoan ngoãn”, sẵn sàng phục vụ chính sách tiền tệ cho chương trình tài khóa “thúc đẩy tăng trưởng, nợ cao” của ông.

Vì vậy, lịch trình tuyển chọn bất thường lần này đã trở thành một nước cờ chính trị cực kỳ tinh vi.

Trump dự định quyết định nhân sự trước cuối năm 2025, trong khi nhiệm kỳ của Powell đến tháng 5/2026 mới kết thúc. Điều này không hề thừa thãi. Như Nick Timiraos của “New Fed News” phân tích, chiêu thức thực sự của sắp xếp này là: Ứng viên chủ tịch mới sẽ được đề cử trước để lấp vào vị trí của thành viên đương nhiệm Stephen Miran, vị trí này sẽ hết hạn vào tháng 1 năm sau.

Điều này có nghĩa là, trong tháng 3 và 4 khi Powell vẫn chưa rời nhiệm sở, vị chủ tịch tương lai này sẽ là thành viên chính thức của FOMC, có đầy đủ quyền biểu quyết về lãi suất.

Về mặt chính trị, đây là một nước cờ cực kỳ tinh tế. Chỉ cần nhớ lại chính Miran – ông đã tham gia bỏ phiếu FOMC ngay ngày thứ hai nhậm chức, và tại cuộc họp tháng 9 trở thành “kẻ phản bội” diều hâu duy nhất bỏ phiếu yêu cầu giảm lãi suất 50 điểm cơ bản (thay vì 25 điểm).

Trump đang sao chép và nâng cấp chiến lược này. Ông muốn trong thời gian Powell còn tại vị, đã cài cắm một chủ tịch “bóng tối” tuyệt đối trung thành và (rất có thể) cực kỳ ôn hòa vào trung tâm quyết sách, bắt đầu thúc đẩy chương trình nghị sự của mình trước hai tháng. Đây hoàn toàn không phải là một cuộc chuyển giao êm thấm, mà là một cuộc đảo chính nội bộ được lên kế hoạch kỹ lưỡng nhằm giành quyền kiểm soát chính sách tiền tệ từ sớm.

Cuộc tranh luận về hai con đường số hóa đồng USD

Một khi đã nhận ra mục đích cốt lõi của cuộc đảo chính này là phục vụ tài khóa (tức huy động vốn cho nợ), phổ chính sách của năm ứng viên lập tức trở nên rõ ràng. Truyền thông vẫn còn tranh luận ai “ôn hòa” hơn, nhưng đó không còn là trọng tâm.

Chiến trường thực sự là: Quyền lực tương lai của đồng USD sẽ dựa vào đổi mới của khu vực tư nhân, hay dựa vào sự độc quyền của nhà nước? Đây không chỉ là sự khác biệt về chính sách, mà còn là cuộc tranh luận triết học sâu sắc về cấu trúc tiền tệ tương lai.

Con đường thứ nhất: Liên minh công-tư – biến stablecoin tư nhân thành cỗ máy mua trái phiếu quốc gia

Đây là con đường có khả năng xảy ra nhất, đồng thời cũng là hướng có lợi trực tiếp nhất cho thị trường crypto. Nó đại diện cho một chiến lược “liên minh công-tư”, lấy động lực của khu vực tư nhân để hỗ trợ cho cỗ máy tài chính Mỹ. Đội hình của “liên minh” này vô cùng hùng hậu.

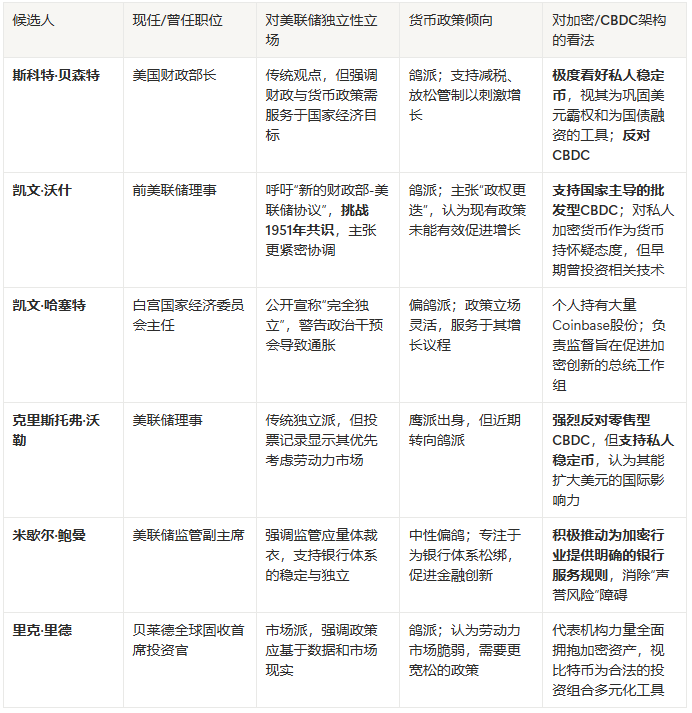

Nhà thiết kế chiến lược là Scott Bessent. Cựu Giám đốc Đầu tư của quỹ Soros này không chỉ có mỗi quân bài crypto. Chính sách “3-3-3” (thâm hụt 3%, tăng trưởng 3%, tăng sản lượng dầu 3 triệu thùng) của ông là một chương trình cải cách phía cung hoàn chỉnh. Nhưng điểm nhấn thực sự là dự báo thị trường stablecoin sẽ tăng trưởng 20 lần, đạt 2.8 nghìn tỷ USD, và trở thành một trong những người mua trái phiếu quốc gia chính của Mỹ.

Khi chính Trump cũng bắt đầu nói về việc dùng crypto để “xóa sạch” khoản nợ 35 nghìn tỷ USD, kế hoạch của Bessent không còn là phát ngôn cấp tiến, mà là bản thiết kế chuyển hóa ý định của tổng thống thành chính sách khả thi. Đây là một vòng lặp hoàn hảo: chính phủ nới lỏng quy định, khu vực tư nhân (như Circle, Tether) phát hành stablecoin, và dự trữ của các stablecoin này (tiền mặt và trái phiếu Mỹ) lại quay về tài trợ cho thâm hụt ngân sách Mỹ.

Người thực thi nội bộ là các thành viên đương nhiệm Waller (Christopher Waller) và Bowman (Michelle Bowman). Sự hiện diện của họ cho thấy con đường này đã có nền tảng vững chắc trong nội bộ Fed. Waller là người kiên quyết “chống CBDC”, câu nói “CBDC là một giải pháp đi tìm vấn đề” của ông rất nổi tiếng. Nhưng ông cũng kiên quyết ủng hộ stablecoin tư nhân, cho rằng chúng có thể “duy trì và mở rộng vai trò quốc tế của đồng USD”.

Là Phó Chủ tịch phụ trách giám sát của Fed, Bowman đóng vai trò “gỡ bom”. Bà đang nỗ lực loại bỏ rào cản khiến các ngân hàng từ chối phục vụ các công ty crypto vì “rủi ro danh tiếng” (tức áp lực chính trị, như “Operation Choke Point 2.0”). Nói ngắn gọn: Waller chịu trách nhiệm mở đường vĩ mô cho stablecoin tư nhân, Bowman chịu trách nhiệm tháo gỡ rào cản vi mô để doanh nghiệp crypto tiếp cận hệ thống ngân hàng.

Người tiếp nhận thị trường cuối cùng là Rick Rieder. Là Giám đốc Đầu tư thu nhập cố định toàn cầu của BlackRock, ông đại diện cho sự thể chế hóa cuối cùng của phố Wall. Công ty của ông đã chứng minh năng lực thông qua Bitcoin ETF. Sự tham gia của Rieder đồng nghĩa với việc tài chính truyền thống sẽ hoàn toàn chấp nhận tài sản số như một công cụ lưu trữ giá trị và đa dạng hóa hợp pháp.

Con đường thứ hai: Độc quyền nhà nước – xây dựng đường ray số hóa do Fed kiểm soát

Một ứng viên nổi bật khác, Kevin Warsh, đại diện cho triết lý hoàn toàn trái ngược.

Warsh có lý lịch không thể chê vào đâu được, từng là thành viên Fed trong khủng hoảng tài chính 2008. Chủ trương cốt lõi của ông là tiến hành một cuộc “chuyển giao quyền lực”, thậm chí kêu gọi thiết lập một “Thỏa thuận Bộ Tài chính-Fed mới”. Đây là một đề xuất cực kỳ đột phá, thực chất là thách thức nguyên tắc cốt lõi từ năm 1951 – giải phóng ngân hàng trung ương khỏi nghĩa vụ tài trợ chi tiêu chính phủ.

Về vấn đề tài sản số, thái độ của Warsh rất phức tạp. Một mặt, ông là nhà đầu tư thiên thần cho các startup crypto (như stablecoin thuật toán Basis), rất am hiểu tiềm năng công nghệ; mặt khác, ông lại cực kỳ nghi ngờ các loại tiền mã hóa tư nhân “ngụy trang thành tiền tệ”.

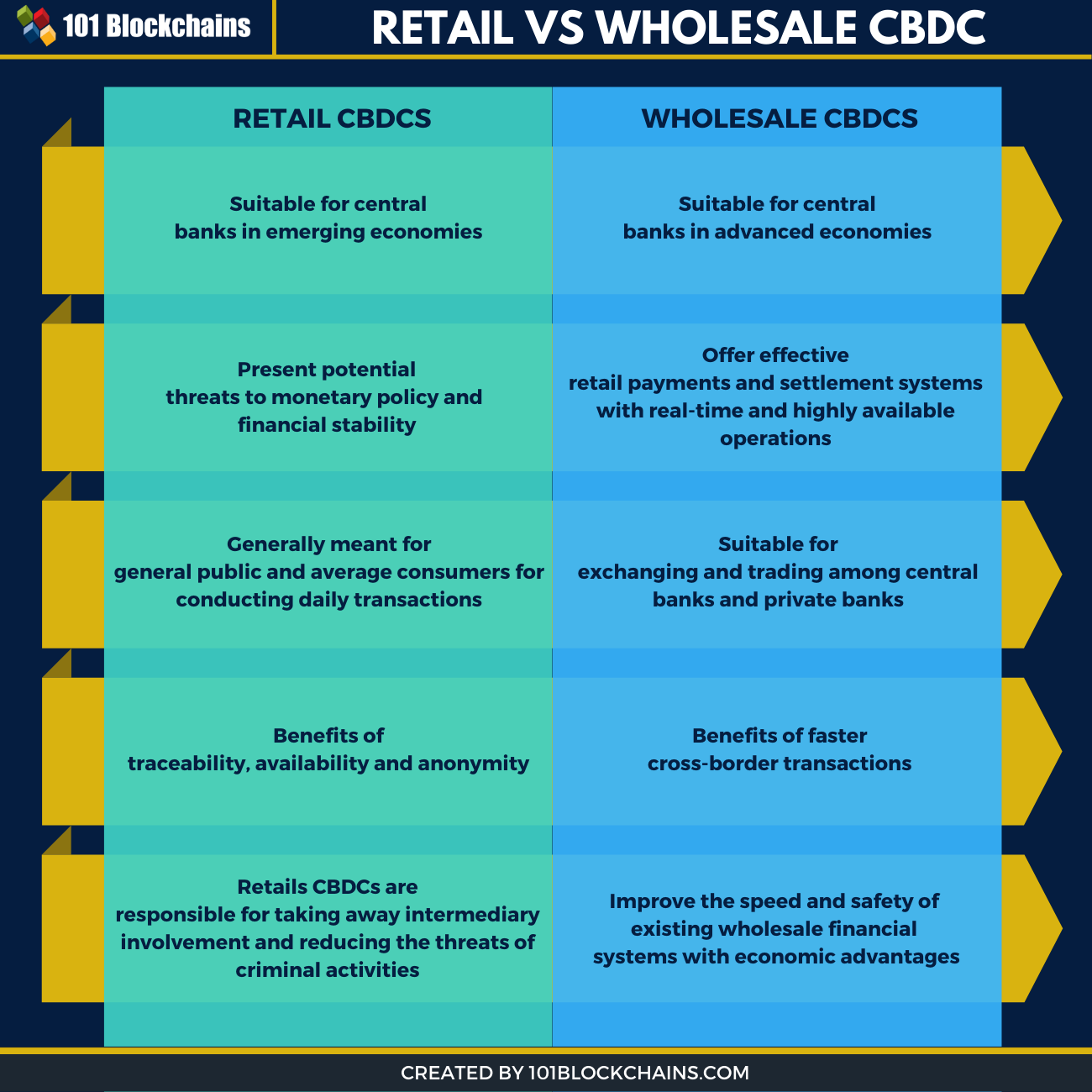

Điều ông thực sự ủng hộ là “CBDC dạng bán buôn” (Wholesale CBDC) do nhà nước dẫn dắt.

Để độc giả dễ hiểu, đây không phải là “nhân dân tệ số” hay “đô la số” dành cho người dân (tức CBDC bán lẻ), mà là một mạng lưới thanh toán siêu tốc do Fed vận hành, chỉ dành cho các ngân hàng và tổ chức tài chính sử dụng. Mục tiêu là khiến chuyển khoản liên ngân hàng trở nên tức thì, hiệu quả và gần như miễn phí.

Đây là một mối đe dọa tiềm tàng lớn đối với ngành crypto. Một hệ thống đô la số liên ngân hàng do nhà nước kiểm soát, vận hành hiệu quả, có thể sẽ làm các nhà phát hành stablecoin tư nhân bị gạt ra ngoài lề. Trong tầm nhìn của Warsh, tương lai của tiền tệ phải do nhà nước dẫn dắt, mọi đổi mới tư nhân đều có thể bị coi là đối tượng bị siết chặt quản lý.

Chủ tịch Fed tiếp theo? Phân tích so sánh các ứng viên nổi bật

Ngã ba đường của tiền mã hóa – Bệ phóng hay xiềng xích?

Việc Fed mới chuyển sang ôn hòa gần như là điều chắc chắn. Nhưng với ngành crypto, đó không phải là toàn bộ câu chuyện. Sự bùng nổ thanh khoản do cắt giảm lãi suất mang lại rất hấp dẫn, nhưng ẩn sau chính sách nới lỏng là hai con đường quản lý hoàn toàn khác biệt – một là bệ phóng hội nhập, một là xiềng xích của nhà nước.

Nếu “con đường thứ nhất” (liên minh công-tư) chiến thắng, ngành crypto sẽ bước vào thời kỳ “hội nhập và thịnh vượng”. Đó sẽ là một Fed “hòa nhập”, do Bessent, Waller hoặc Bowman lãnh đạo. Chúng ta sẽ chứng kiến không chỉ chu kỳ cắt giảm lãi suất mạnh mẽ, mà còn là sự nới lỏng toàn diện về quản lý. Các ngân hàng sẽ được khuyến khích phục vụ ngành crypto, các tổ chức như BlackRock sẽ dẫn đầu làn sóng vốn khổng lồ.

Đối với thị trường, điều này không chỉ có nghĩa là bull run của Bitcoin, mà còn có thể là sự bùng nổ của stablecoin và DeFi. Một thị trường stablecoin 2.8 nghìn tỷ USD sẽ tái định hình tài chính toàn cầu. Nhưng tất cả đều có cái giá của nó. Đây giống như một cuộc “thu phục”, ngành crypto khi được dòng chính chấp nhận sẽ phải hy sinh lý tưởng phi tập trung và chống kiểm duyệt, trở thành tầng thanh toán hiệu quả cho tài chính truyền thống và là công cụ “kéo dài sự sống” cho tài khóa quốc gia.

Ngược lại, nếu “con đường thứ hai” (độc quyền nhà nước) chiến thắng, ngành sẽ đối mặt với “cạnh tranh từ đội nhà nước”. Đây là một Fed “cải cách” do Warsh dẫn dắt. Việc cắt giảm lãi suất vẫn sẽ diễn ra, nhưng nắm đấm quản lý sẽ giáng xuống khu vực tư nhân. Fed sẽ dồn lực phát triển CBDC bán buôn, đồng thời có thể áp đặt các hạn chế nghiêm ngặt đối với dự trữ của stablecoin tư nhân (như USDC và USDT), coi chúng là đối thủ của tiền số quốc gia.

Hãy tưởng tượng, nếu các ngân hàng có một đường ray thanh toán đô la số tức thì, miễn phí do Fed bảo chứng, họ còn động lực nào để sử dụng dịch vụ của Circle hay Tether? Đó sẽ là một tương lai đầy xung đột và bất định, thị trường sẽ bị xé toạc giữa chính sách tiền tệ nới lỏng và siết chặt quản lý.

Chủ tịch Fed – “Giám đốc tài chính trưởng” của nợ công Mỹ

“Câu đùa” của Trump về Bessent thực ra là lời “thú nhận” thẳng thắn nhất của ông.

Điều ông cần không còn là một thống đốc ngân hàng trung ương truyền thống, lo lắng về số liệu lạm phát. Ông cần một giám đốc tài chính trưởng có thể tìm ra “thuốc giải” cho khoản nợ khổng lồ của Mỹ.

Khi chính Trump công khai nói về việc dùng một “mảnh giấy nhỏ” ghi tiền mã hóa để “xóa sạch” khoản nợ 35 nghìn tỷ USD, Bessent là người duy nhất trong năm ứng viên cụ thể hóa nó thành con đường khả thi (stablecoin mua trái phiếu quốc gia). Cuộc tuyển chọn này đánh dấu sự kết thúc hoàn toàn của một thời đại. Tính độc lập của ngân hàng trung ương đang nhường chỗ cho nhu cầu sống còn của tài khóa.

Và tiền mã hóa, kẻ dị giáo sinh ra từ bên lề, đang bị kéo mạnh vào trung tâm cỗ máy quốc gia, trở thành vũ khí then chốt nhất trong cuộc chiến bảo vệ tài chính này.

Với ngành crypto, đây vừa là cơ hội chưa từng có, vừa là thử thách sinh tồn khắc nghiệt nhất. Chúng ta phải chuẩn bị cho một cuộc “chuyển giao quyền lực” căn bản trong hệ thống ngân hàng trung ương – dù muốn hay không, tiền mã hóa đã được định sẵn sẽ trở thành trung tâm của cuộc chơi hệ thống tiền tệ tương lai.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Câu chuyện, cảm xúc và tỷ lệ cược: Góc nhìn đầu cơ Meme của KOL Trung Quốc Đại Vũ

Hầu hết những người tham gia vào Meme đều bị thúc đẩy bởi động cơ đầu cơ.

Câu hỏi 308 tỷ đô la: Liệu stablecoin có thể phát triển mạnh mẽ giữa lệnh cấm của Trung Quốc?

MetaMask tiến tới việc hợp nhất ví crypto bằng cách thêm Bitcoin

Fed hủy bỏ việc cắt giảm lãi suất vào tháng 12, khả năng tăng lãi suất là 18%, làm chậm đà tăng của Bitcoin