Arthur Hayes phân tích nợ, mua lại cổ phiếu và in tiền: Vòng lặp thanh khoản đô la tối thượng

Nếu bảng cân đối kế toán của Fed mở rộng, đó là sự gia tăng thanh khoản USD, cuối cùng sẽ đẩy giá Bitcoin và các loại tiền điện tử khác lên cao.

Original Title: Hallelujah

Original Author: Arthur Hayes, Co-Founder of BitMEX

Original Translation: Bitpush News

Giới thiệu: Động lực chính trị và tính tất yếu của nợ

Ngợi ca Satoshi, sự tồn tại của thời gian và quy tắc lãi suất kép, độc lập với danh tính cá nhân.

Ngay cả đối với các chính phủ, chỉ có hai cách để tài trợ cho các khoản chi tiêu: sử dụng tiết kiệm (thuế) hoặc phát hành nợ. Đối với một chính phủ, tiết kiệm tương đương với thuế. Ai cũng biết rằng thuế không được lòng dân, nhưng chi tiêu thì lại được ưa chuộng. Do đó, khi cung cấp phúc lợi cho cả tầng lớp bình dân và quý tộc, các chính trị gia thường thích phát hành nợ hơn. Các chính trị gia luôn có xu hướng vay mượn từ tương lai để đảm bảo tái đắc cử hiện tại, bởi khi hóa đơn đến hạn, họ có thể đã không còn tại vị.

Nếu do cơ chế động lực của quan chức, tất cả các chính phủ đều "mặc định" ưu tiên phát hành nợ thay vì tăng thuế để cung cấp phúc lợi, thì câu hỏi quan trọng tiếp theo là: những người mua trái phiếu kho bạc Mỹ tài trợ cho các khoản mua này như thế nào? Họ sử dụng tiết kiệm/vốn của mình hay tài trợ thông qua vay mượn?

Trả lời những câu hỏi này, đặc biệt là trong bối cảnh "Pax Americana", là rất quan trọng cho dự đoán của chúng ta về việc tạo ra đồng đô la trong tương lai. Nếu những người mua trái phiếu kho bạc Mỹ ở biên tài trợ các khoản mua của họ bằng cách vay mượn, thì chúng ta có thể quan sát ai là người cho họ vay. Khi biết được danh tính của những người tài trợ nợ này, chúng ta có thể xác định liệu họ có đang tạo ra tiền từ không khí (ex nihilo) để cho vay hay họ đang sử dụng vốn của chính mình. Nếu sau khi trả lời tất cả các câu hỏi, chúng ta phát hiện ra rằng những người tài trợ cho trái phiếu kho bạc đang tạo ra tiền trong quá trình cho vay, thì chúng ta có thể rút ra kết luận sau:

Nợ do chính phủ phát hành sẽ làm tăng cung tiền.

Nếu khẳng định này đúng, thì chúng ta có thể ước tính giới hạn trên của tín dụng mà các nhà tài trợ có thể phát hành (giả sử có giới hạn).

Những câu hỏi này rất quan trọng bởi vì lập luận của tôi là: nếu việc vay mượn của chính phủ tiếp tục tăng như dự báo của các Ngân hàng Quá Lớn Để Sụp Đổ (TBTF), Bộ Tài chính Mỹ và Văn phòng Ngân sách Quốc hội, thì bảng cân đối của Cục Dự trữ Liên bang cũng sẽ mở rộng. Nếu bảng cân đối của Fed tăng, đó là một tin tốt cho thanh khoản đồng đô la, cuối cùng sẽ đẩy giá Bitcoin và các loại tiền mã hóa khác lên cao.

Tiếp theo, chúng ta sẽ trả lời từng câu hỏi và đánh giá bài toán logic này.

Thời gian đặt câu hỏi

Liệu Tổng thống Trump có sử dụng cắt giảm thuế để tài trợ cho thâm hụt?

Không. Gần đây ông đã gia hạn chính sách cắt giảm thuế năm 2017 cùng với các đảng viên Cộng hòa "phe Đỏ".

Bộ Tài chính Mỹ có đang vay mượn để bù đắp thâm hụt liên bang và sẽ tiếp tục làm như vậy trong tương lai không?

Có.

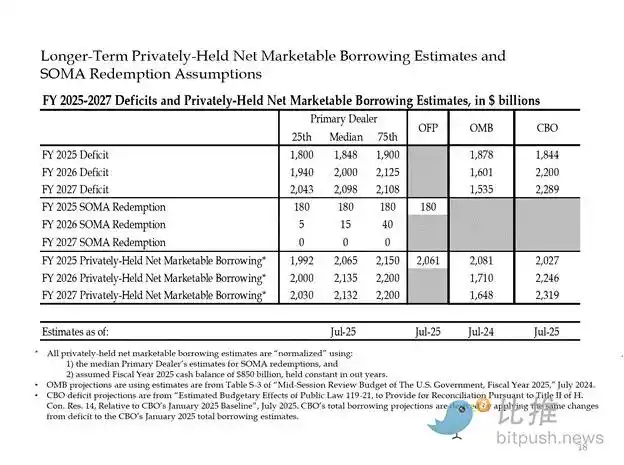

Sau đây là các ước tính từ các ngân hàng lớn và các cơ quan chính phủ Mỹ. Như có thể thấy, họ dự đoán thâm hụt khoảng 2 nghìn tỷ đô la và tài trợ nó thông qua vay mượn 2 nghìn tỷ đô la.

Vì câu trả lời cho cả hai câu hỏi trước đều là "có", thì:

Thâm hụt liên bang hàng năm = Lượng phát hành trái phiếu kho bạc hàng năm

Tiếp theo, chúng ta sẽ phân tích các đối tượng mua trái phiếu kho bạc chính và cách họ tài trợ cho các khoản mua này.

"Chất thải" ăn nợ

Ngân hàng trung ương nước ngoài

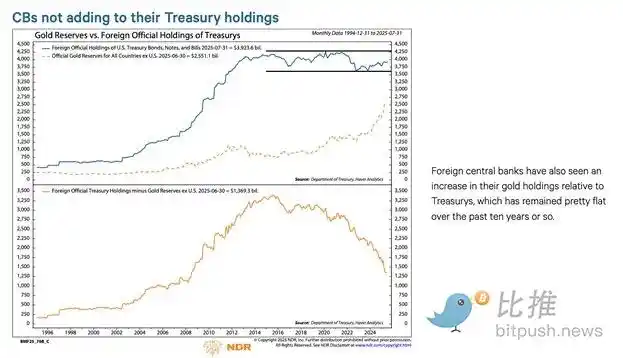

Nếu "Vùng đất của tự do" sẵn sàng chiếm đoạt tài sản của Nga (một cường quốc hạt nhân và là nước xuất khẩu hàng hóa lớn nhất thế giới), thì bất kỳ chủ sở hữu nước ngoài nào của trái phiếu kho bạc Mỹ cũng không thể đảm bảo an toàn. Các nhà quản lý dự trữ ngân hàng trung ương nước ngoài, nhận thức được rủi ro bị tịch thu, sẽ thích mua vàng hơn là trái phiếu kho bạc Mỹ. Do đó, kể từ khi Nga xâm lược Ukraine vào tháng 2 năm 2022, giá vàng đã thực sự tăng vọt.

2. Khu vực tư nhân Mỹ

Theo dữ liệu từ Cục Thống kê Lao động Mỹ, tỷ lệ tiết kiệm cá nhân năm 2024 là 4,6%. Trong cùng năm, thâm hụt liên bang Mỹ chiếm 6% GDP. Vì thâm hụt lớn hơn tỷ lệ tiết kiệm, khu vực tư nhân không thể là người mua trái phiếu kho bạc ở biên.

3. Ngân hàng thương mại

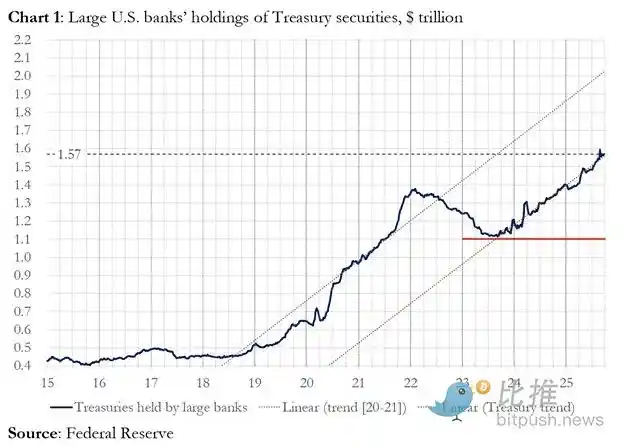

Bốn ngân hàng thương mại trung tâm tiền tệ lớn có đang mua nhiều trái phiếu kho bạc Mỹ không? Câu trả lời là có.

Trong năm tài chính 2025, bốn ngân hàng trung tâm lớn đã mua khoảng 300 tỷ đô la trái phiếu kho bạc Mỹ. Trong cùng năm tài chính, Bộ Tài chính đã phát hành 1,992 nghìn tỷ đô la trái phiếu kho bạc Mỹ. Dù những người mua này chắc chắn là những người mua trái phiếu lớn, họ không phải là người mua ở biên cuối cùng.

4. Quỹ phòng hộ Relative Value (RV)

Các quỹ RV là những người mua trái phiếu chính phủ ở biên, điều này đã được thừa nhận trong một tài liệu gần đây của Fed.

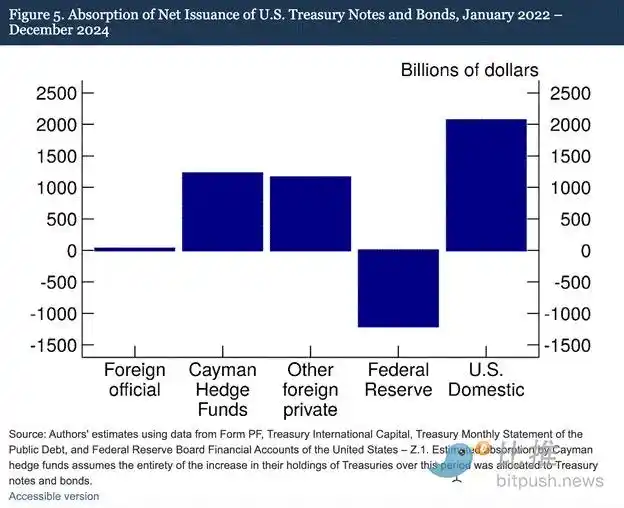

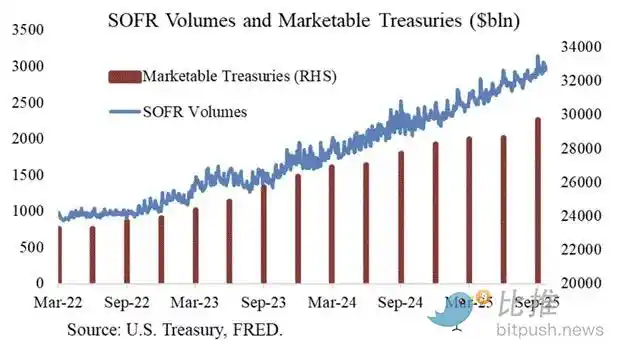

Phát hiện của chúng tôi chỉ ra rằng các quỹ phòng hộ tại Quần đảo Cayman ngày càng trở thành người mua trái phiếu kho bạc và trái phiếu Mỹ ở biên từ nước ngoài. Như thể hiện ở Hình 5, từ tháng 1 năm 2022 đến tháng 12 năm 2024—giai đoạn Fed giảm bảng cân đối bằng cách cho phép trái phiếu kho bạc Mỹ đáo hạn—các quỹ phòng hộ tại Quần đảo Cayman đã mua ròng 1,2 nghìn tỷ đô la trái phiếu kho bạc. Giả sử các khoản mua này đều là trái phiếu kho bạc và trái phiếu, họ đã hấp thụ 37% lượng phát hành ròng trái phiếu kho bạc và trái phiếu, gần tương đương với tổng lượng mua của tất cả các nhà đầu tư nước ngoài khác cộng lại.

Cơ chế giao dịch của quỹ RV:

· Mua trái phiếu kho bạc giao ngay

· Bán hợp đồng tương lai trái phiếu kho bạc tương ứng

Đặc biệt cảm ơn Joseph Wang đã cung cấp biểu đồ. Khối lượng giao dịch SOFR là một chỉ báo đại diện cho sự tham gia của quỹ RV vào thị trường trái phiếu kho bạc. Như bạn thấy, sự gia tăng phát hành nợ tương ứng với sự tăng trưởng của khối lượng giao dịch SOFR. Điều này cho thấy các quỹ RV là người mua trái phiếu kho bạc ở biên.

Các quỹ RV thực hiện giao dịch này để kiếm một khoản chênh lệch nhỏ giữa hai công cụ. Do mức chênh lệch này rất nhỏ (được đo bằng điểm cơ bản; 1 điểm cơ bản = 0,01%), cách duy nhất để kiếm tiền là tài trợ cho việc mua trái phiếu kho bạc.

Điều này dẫn chúng ta đến phần quan trọng nhất của bài viết: hiểu động thái tiếp theo của Fed—các quỹ RV tài trợ cho việc mua trái phiếu kho bạc như thế nào?

Phần Bốn: Thị trường repo, nới lỏng định lượng ngầm và việc tạo ra đồng đô la

Quỹ RV tài trợ cho việc mua trái phiếu kho bạc thông qua thỏa thuận mua lại (repo). Trong một giao dịch liền mạch, quỹ RV sử dụng trái phiếu kho bạc đã mua làm tài sản thế chấp để vay tiền mặt qua đêm, sau đó thanh toán trái phiếu kho bạc bằng số tiền vay này. Nếu tiền mặt dồi dào, lãi suất repo sẽ giao dịch ở mức thấp hơn hoặc đúng bằng trần lãi suất quỹ liên bang. Tại sao?

Cách Fed điều chỉnh lãi suất ngắn hạn

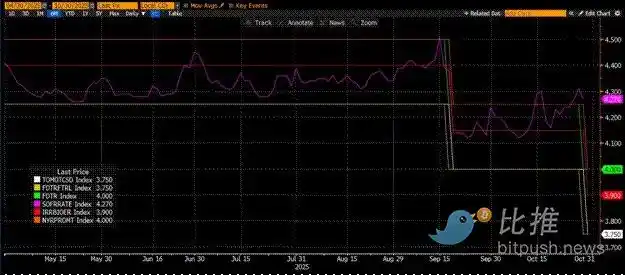

Fed có hai mức lãi suất chính sách: Trần lãi suất quỹ liên bang và Sàn lãi suất quỹ liên bang; hiện lần lượt là 4,00% và 3,75%. Để buộc lãi suất ngắn hạn thực tế (SOFR, tức Lãi suất tài trợ qua đêm có bảo đảm) nằm trong phạm vi này, Fed sử dụng các công cụ sau (sắp xếp theo thứ tự lãi suất từ thấp đến cao):

· Cơ sở repo ngược qua đêm (RRP): Các quỹ thị trường tiền tệ (MMF) và ngân hàng thương mại gửi tiền mặt tại đây qua đêm, nhận lãi do Fed trả. Lãi suất khuyến khích: Sàn lãi suất quỹ liên bang.

· Lãi suất trên số dư dự trữ (IORB): Ngân hàng thương mại nhận lãi trên số dư dự trữ vượt mức tại Fed. Lãi suất khuyến khích: Nằm giữa trần và sàn.

· Cơ sở repo thường trực (SRF): Cho phép ngân hàng thương mại và các tổ chức tài chính khác thế chấp chứng khoán đủ điều kiện (chủ yếu là trái phiếu kho bạc Mỹ) và nhận tiền mặt từ Fed khi thị trường thiếu tiền mặt. Về bản chất, Fed in tiền để đổi lấy tài sản thế chấp. Lãi suất khuyến khích: Trần lãi suất quỹ liên bang.

Mối quan hệ giữa ba công cụ:

Sàn lãi suất quỹ liên bang = RRP < IORB < SRF = Trần lãi suất quỹ liên bang

SOFR (Lãi suất tài trợ qua đêm có bảo đảm) là lãi suất mục tiêu của Fed, đại diện cho lãi suất tổng hợp của các giao dịch repo khác nhau. Nếu giá giao dịch SOFR vượt trần lãi suất quỹ liên bang, điều đó cho thấy hệ thống đang thiếu tiền mặt nghiêm trọng, gây ra các vấn đề lớn. Khi thiếu tiền mặt, SOFR sẽ tăng vọt và hệ thống tài chính fiat đòn bẩy cao sẽ bị tê liệt. Bởi vì nếu các nhà cung cấp thanh khoản ở biên không thể đảo nợ gần mức lãi suất quỹ liên bang dự đoán, họ sẽ chịu lỗ lớn và ngừng cung cấp thanh khoản cho hệ thống. Không ai sẽ mua trái phiếu kho bạc vì không thể vay rẻ, khiến chính phủ Mỹ không thể tài trợ với chi phí hợp lý.

Sự rút lui của các nhà cung cấp thanh khoản ở biên

Điều gì khiến giá giao dịch SOFR vượt trần? Chúng ta cần xem xét các nhà cung cấp tiền mặt ở biên trong thị trường repo: Quỹ thị trường tiền tệ (MMF) và ngân hàng thương mại.

· Sự rút lui của MMF: Mục tiêu của MMF là kiếm lãi suất ngắn hạn với rủi ro tín dụng tối thiểu. Trước đây, MMF sẽ rút tiền khỏi RRP và chuyển sang thị trường repo vì RRP < SOFR. Tuy nhiên, hiện nay, do lợi suất trái phiếu kho bạc ngắn hạn hấp dẫn, MMF rút tiền khỏi RRP và cho chính phủ Mỹ vay thay vào đó. Số dư RRP đã giảm về 0, và MMF về cơ bản đã rút khỏi nguồn cung tiền mặt cho thị trường repo.

· Hạn chế của ngân hàng thương mại: Ngân hàng sẵn sàng cung cấp dự trữ cho thị trường repo vì IORB < SOFR. Tuy nhiên, khả năng cung cấp tiền mặt của ngân hàng phụ thuộc vào việc dự trữ của họ có đủ hay không. Kể từ khi Fed bắt đầu thắt chặt định lượng (QT) vào đầu năm 2022, dự trữ của các ngân hàng đã giảm hàng nghìn tỷ đô la. Khi năng lực bảng cân đối giảm, các ngân hàng buộc phải tính lãi suất cao hơn để cung cấp tiền mặt.

Bắt đầu từ năm 2022, cả hai nhà cung cấp tiền mặt ở biên, MMF và ngân hàng, đều có ít tiền mặt hơn để cung cấp cho thị trường repo. Đến một lúc nào đó, cả hai đều không muốn hoặc không thể cung cấp tiền mặt với lãi suất thấp hơn hoặc bằng trần lãi suất quỹ liên bang.

Trong khi đó, nhu cầu tiền mặt lại tăng lên. Nguyên nhân là cả cựu Tổng thống Biden và Tổng thống Trump hiện tại đều tiếp tục chi tiêu mạnh tay, đòi hỏi phải phát hành thêm trái phiếu kho bạc. Những người mua trái phiếu kho bạc ở biên, quỹ RV, phải tài trợ cho các khoản mua này trên thị trường repo. Nếu họ không thể vay hàng ngày với lãi suất thấp hơn hoặc xấp xỉ trần lãi suất quỹ liên bang, họ sẽ ngừng mua trái phiếu kho bạc, và chính phủ Mỹ sẽ không thể tài trợ với lãi suất hợp lý.

Kích hoạt SRF và QE ngầm

Do một sự kiện tương tự vào năm 2019, Fed đã thành lập SRF (Cơ sở repo thường trực). Miễn là có tài sản thế chấp chấp nhận được, Fed có thể cung cấp tiền mặt không giới hạn với lãi suất SRF (tức trần lãi suất quỹ liên bang). Do đó, các quỹ RV có thể yên tâm rằng dù thị trường có thiếu tiền mặt đến đâu, họ vẫn có thể vay với kịch bản xấu nhất—trần lãi suất quỹ liên bang.

Nếu số dư SRF lớn hơn 0, chúng ta biết rằng Fed đang thanh toán các tấm séc của chính trị gia bằng tiền mới in.

Phát hành trái phiếu kho bạc = Tăng cung đồng đô la

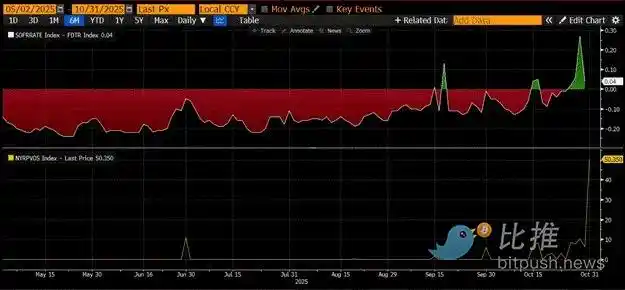

Bảng trên cùng trong biểu đồ trên cho thấy chênh lệch (SOFR - Trần lãi suất quỹ liên bang). Khi chênh lệch này tiến gần về 0 hoặc dương, thị trường thiếu tiền mặt. Trong những giai đoạn này, SRF (bảng dưới, tính bằng hàng tỷ đô la) được sử dụng đáng kể. Việc sử dụng SRF giúp người vay tránh phải trả lãi suất SOFR cao hơn, ít bị điều chỉnh hơn.

QE ngầm: Fed có hai cách để đảm bảo hệ thống có đủ tiền mặt: một là tạo dự trữ ngân hàng bằng cách mua chứng khoán ngân hàng, gọi là Nới lỏng định lượng (QE). Cách còn lại là cho vay tự do vào thị trường repo thông qua SRF.

QE giờ đây là một "từ xấu", thường gắn liền với việc in tiền và lạm phát. Để tránh bị cáo buộc gây ra lạm phát, Fed sẽ cố gắng tuyên bố rằng chính sách của mình không phải là QE. Điều này có nghĩa là SRF sẽ trở thành kênh chính để in tiền vào hệ thống tài chính toàn cầu, thay vì tạo thêm dự trữ ngân hàng thông qua QE.

Điều này chỉ có thể mua thêm thời gian. Tuy nhiên, cuối cùng, sự mở rộng theo cấp số nhân của việc phát hành trái phiếu kho bạc sẽ buộc phải sử dụng SRF lặp đi lặp lại. Hãy nhớ rằng, Bộ trưởng Tài chính Buffalo Bill Bessent không chỉ cần phát hành 2 nghìn tỷ đô la mỗi năm để tài trợ cho chính phủ mà còn phải đảo nợ hàng nghìn tỷ đô la đáo hạn.

QE ngầm sắp bắt đầu. Dù tôi không biết chính xác thời điểm, nếu điều kiện thị trường tiền tệ hiện tại tiếp tục, với núi trái phiếu kho bạc được phát hành, số dư SRF với vai trò là người cho vay cuối cùng chắc chắn sẽ tăng. Khi số dư SRF tăng, nguồn cung USD fiat toàn cầu cũng sẽ mở rộng. Hiện tượng này sẽ thổi bùng lại thị trường tăng giá Bitcoin.

Phần Năm: Tình trạng trì trệ hiện tại của thị trường và cơ hội

Trước khi QE ngầm bắt đầu, chúng ta phải kiểm soát vốn. Hãy kỳ vọng thị trường sẽ tiếp tục biến động, đặc biệt cho đến khi chính phủ Mỹ mở cửa trở lại.

Hiện tại, Bộ Tài chính vay tiền thông qua đấu giá nợ (thanh khoản USD âm), nhưng chưa chi tiêu số tiền này (thanh khoản USD dương). Số dư Tài khoản Tổng quát của Bộ Tài chính (TGA) cao hơn mục tiêu 850 tỷ đô la khoảng 150 tỷ đô la, và thanh khoản bổ sung này chỉ được bơm vào thị trường khi chính phủ mở cửa trở lại. Hiệu ứng hút thanh khoản này là một trong những lý do khiến thị trường crypto hiện tại yếu ớt.

Với dịp kỷ niệm chu kỳ bốn năm kể từ mức đỉnh mọi thời đại của Bitcoin năm 2021 sắp tới, nhiều người đã hiểu sai giai đoạn thị trường yếu và mệt mỏi này là đỉnh và bán ra. Tất nhiên, với điều kiện họ không bị "thanh lý" trong vụ rug pull altcoin vài tuần trước.

Nhưng đó là một sự hiểu lầm. Logic vận hành của thị trường tiền tệ USD không nói dối. Góc khuất này của thị trường bị bao phủ bởi các thuật ngữ khó hiểu, nhưng một khi bạn dịch các thuật ngữ này thành "in tiền" hoặc "hủy tiền", bạn sẽ dễ dàng hiểu cách nắm bắt xu hướng.

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin trong bài viết đều thể hiện quan điểm của tác giả và không liên quan đến nền tảng. Bài viết này không nhằm mục đích tham khảo để đưa ra quyết định đầu tư.

Bạn cũng có thể thích

Space Tổng kết|Tạm biệt thời đại “câu chuyện là xu hướng”, TRON tái tạo niềm tin thị trường bằng lợi nhuận thực tế

Khi thị trường tiền mã hóa chuyển từ “nghe kể chuyện” sang “nhìn thực tế”, TRON đã thể hiện một con đường khả thi thông qua nền tảng hệ sinh thái vững chắc và chu trình giá trị bền vững.

Zama công bố việc mua lại chiến lược KKRT Labs để mở rộng tính bảo mật trên các blockchain công khai

Bitcoin (BTC) giữ vững mức hỗ trợ quan trọng — Liệu mô hình này có thể kích hoạt một đợt phục hồi?

Franklin Templeton loại bỏ điều khoản của SEC, đưa XRP Spot ETF tiến gần hơn đến việc được phê duyệt