金融黑洞:穩定幣正在吞噬銀行

穩定幣透過採用「窄式銀行」模式來吸收流動性,正在重塑全球金融架構。

Original Article Title: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Original Article Author: @0x_Arcana

Translation: Peggy, BlockBeats

編者按:在全球金融體系逐步數位化的過程中,stablecoin正悄然成為不可忽視的力量。它們既不屬於銀行、貨幣市場基金,也不屬於傳統支付體系,卻正在重塑美元的流動路徑,挑戰貨幣政策的傳導機制,並引發關於「金融秩序」的深層討論。

本文從「narrow banking」的歷史演變出發,深入探討stablecoin如何在鏈上複製這一模式,並通過「流動性黑洞效應」影響美國國債市場與全球金融流動性。在政策監管尚未完全明朗的背景下,stablecoin的非週期性擴張、系統性風險與宏觀影響,正成為金融界無法迴避的新議題。

以下為原文內容:

Stablecoin復興「Narrow Banking」

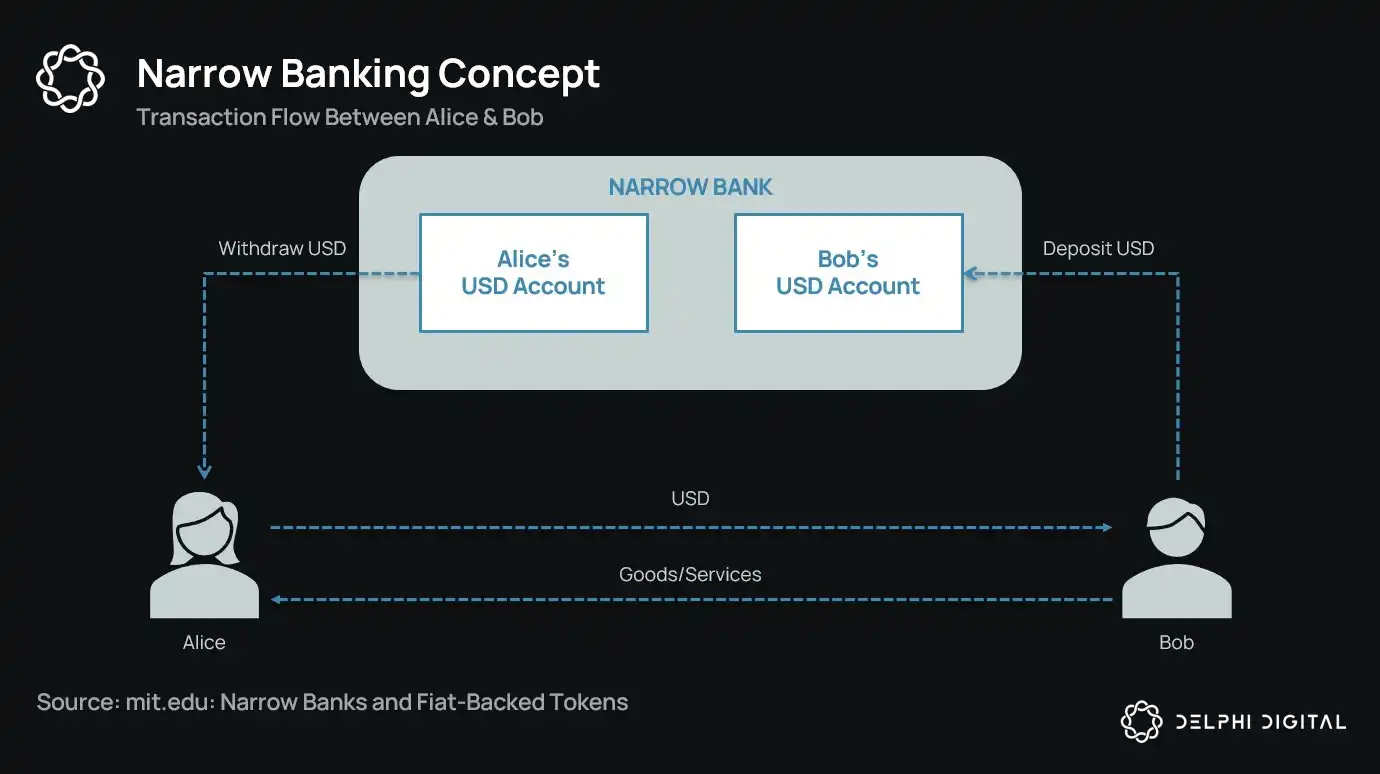

一個多世紀以來,貨幣改革者不斷提出各種「narrow banking」的概念:即發行貨幣但不提供信貸的金融機構。從1930年代的Chicago Plan到現代的The Narrow Bank(TNB)提案,核心思想都是要求貨幣發行者僅持有安全、流動性高的資產(如國債),以防止銀行擠兌和系統性風險。

然而,監管機構始終拒絕narrow banking的落地。

為什麼?因為即使理論上安全,narrow bank也會擾亂現代銀行體系的核心——信貸創造機制。它們會從商業銀行抽走存款,囤積無風險抵押品,並切斷短期負債與生產性貸款之間的聯繫。

諷刺的是,加密產業如今以法幣支持的stablecoin形式「復活」了narrow banking模式。stablecoin的行為幾乎與narrow banking負債完全一致:全額抵押、可即時兌換,且主要由美國國債支持。

在大蕭條期間,經歷一系列銀行倒閉後,芝加哥學派的經濟學家提出了一個想法:將貨幣創造與信貸風險徹底分離。根據1933年的「Chicago Plan」,銀行必須對活期存款持有100%準備金,貸款只能來自定期存款或股權,且不得動用存款進行支付。

這一概念的初衷是消除銀行擠兌,降低金融體系的不穩定性。因為如果銀行不能將存款放貸,就不會因流動性錯配而倒閉。

近年來,這一理念以「narrow bank」的形式再度浮現。narrow bank接受存款,但僅投資於安全、短期的國債證券(如國庫券)或聯邦儲備的準備金。最近的例子是The Narrow Bank(TNB),2018年申請接入聯邦儲備的超額準備金利息(IOER),但遭到拒絕。聯邦儲備擔心TNB會成為無風險、高收益的存款替代品,從而「削弱貨幣政策的傳導機制」。

監管者真正擔心的是,如果narrow bank成功,可能會通過吸走傳統銀行的存款並囤積安全抵押品,削弱商業銀行體系。實質上,narrow bank創造了類貨幣工具,但不支持信貸中介功能。

我個人的「陰謀論」觀點是,現代銀行體系本質上是一種槓桿幻象,前提是沒有人試圖「尋找出口」。而narrow bank恰好威脅到這一模式。但仔細想想,這其實不是陰謀,只是暴露了現有體系的脆弱性。

中央銀行並不直接印鈔,而是通過商業銀行間接調控:鼓勵或限制放貸,在危機時提供支持,並通過注入準備金維持主權債務的流動性。作為交換,商業銀行獲得零成本流動性、監管寬容,以及危機時的隱性救助承諾。在這一結構下,傳統商業銀行並非中立的市場參與者,而是國家干預經濟的工具。

現在,想像有一家銀行說:「我們不要槓桿,只想為用戶提供1:1由國債或聯邦儲備準備金支持的安全貨幣。」這將使現有的部分準備金銀行模式過時,並直接挑戰現行體系。

聯邦儲備拒絕TNB主賬戶申請,就是這種威脅的體現。問題不在於TNB會失敗,而在於它可能真的會成功。如果人們能擁有一種永遠有流動性、無信貸風險、還能賺取利息的貨幣,為什麼還要把錢存在傳統銀行?

這正是stablecoin發揮作用的地方。

法幣支持的stablecoin幾乎複製了narrow bank模式:發行可兌換美元的數位負債,並以1:1的安全、流動鏈下儲備支持。與narrow bank一樣,stablecoin發行方不會將儲備資金用於放貸。雖然像Tether這樣的發行方目前不向用戶支付利息,但這超出了本文討論範疇。本文重點在於stablecoin在現代貨幣結構中的角色。

資產無風險,負債可即時兌換,具備法幣特性;無信貸創造、無期限錯配、無槓桿。

雖然narrow bank在萌芽階段就被監管機構「扼殺」,但stablecoin卻未遭遇類似限制。許多stablecoin發行方運作於傳統銀行體系之外,尤其是在高通膨國家和新興市場,stablecoin需求日益增長——這些地區往往難以獲得美元銀行服務。

從這個角度看,stablecoin已經演變為「數位原生的Eurodollar」,在美國銀行體系之外流通。

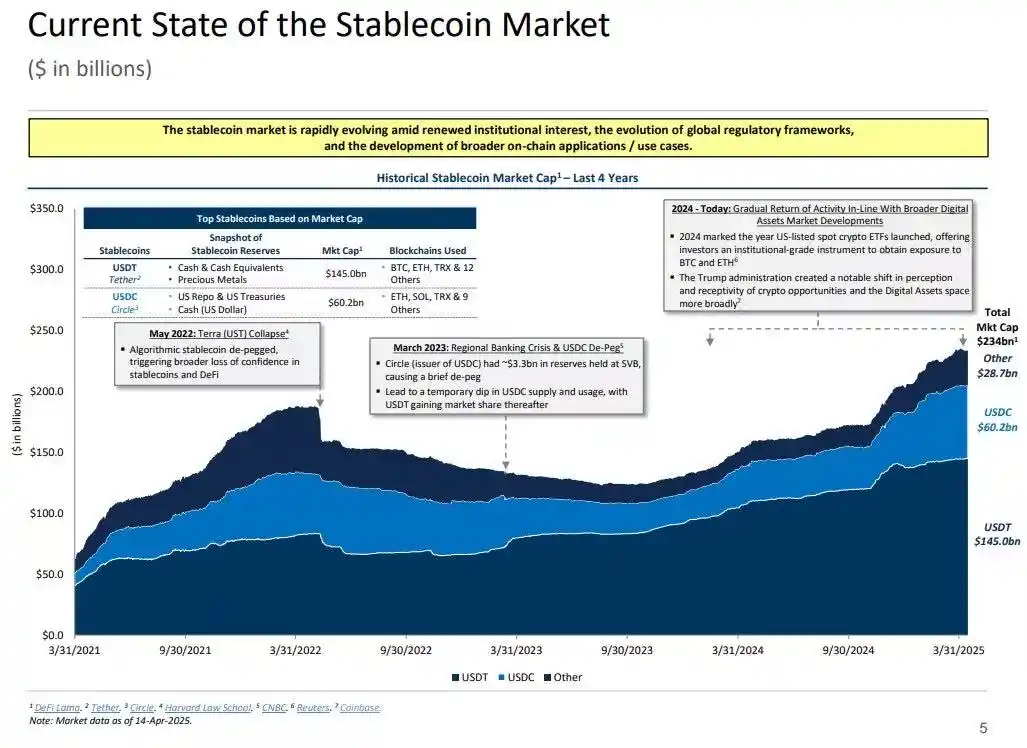

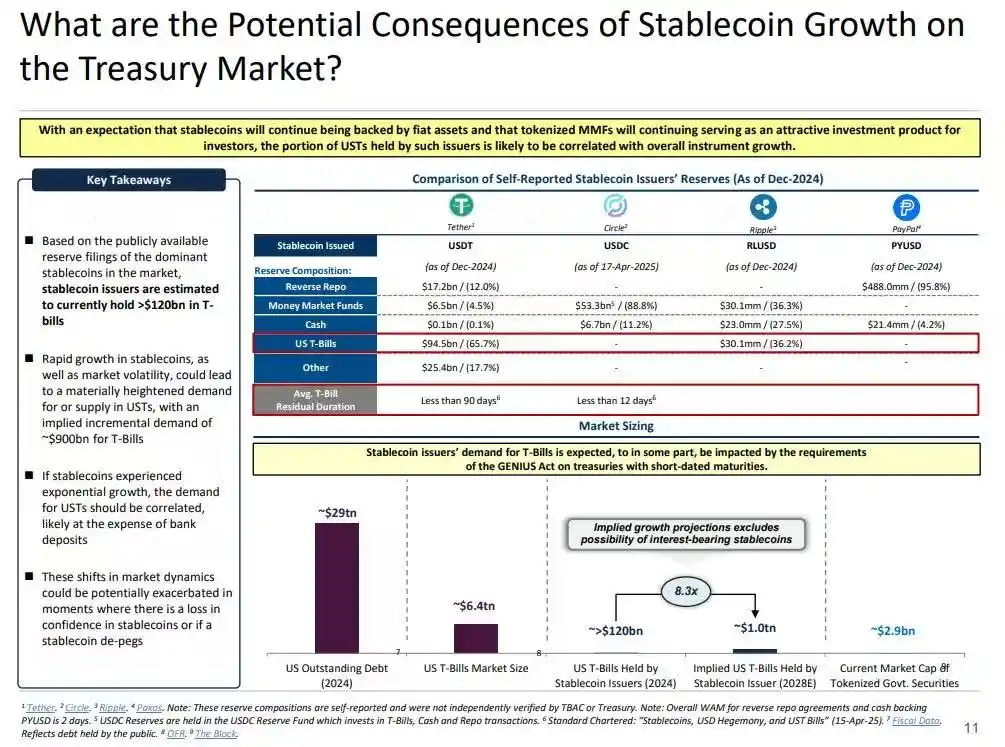

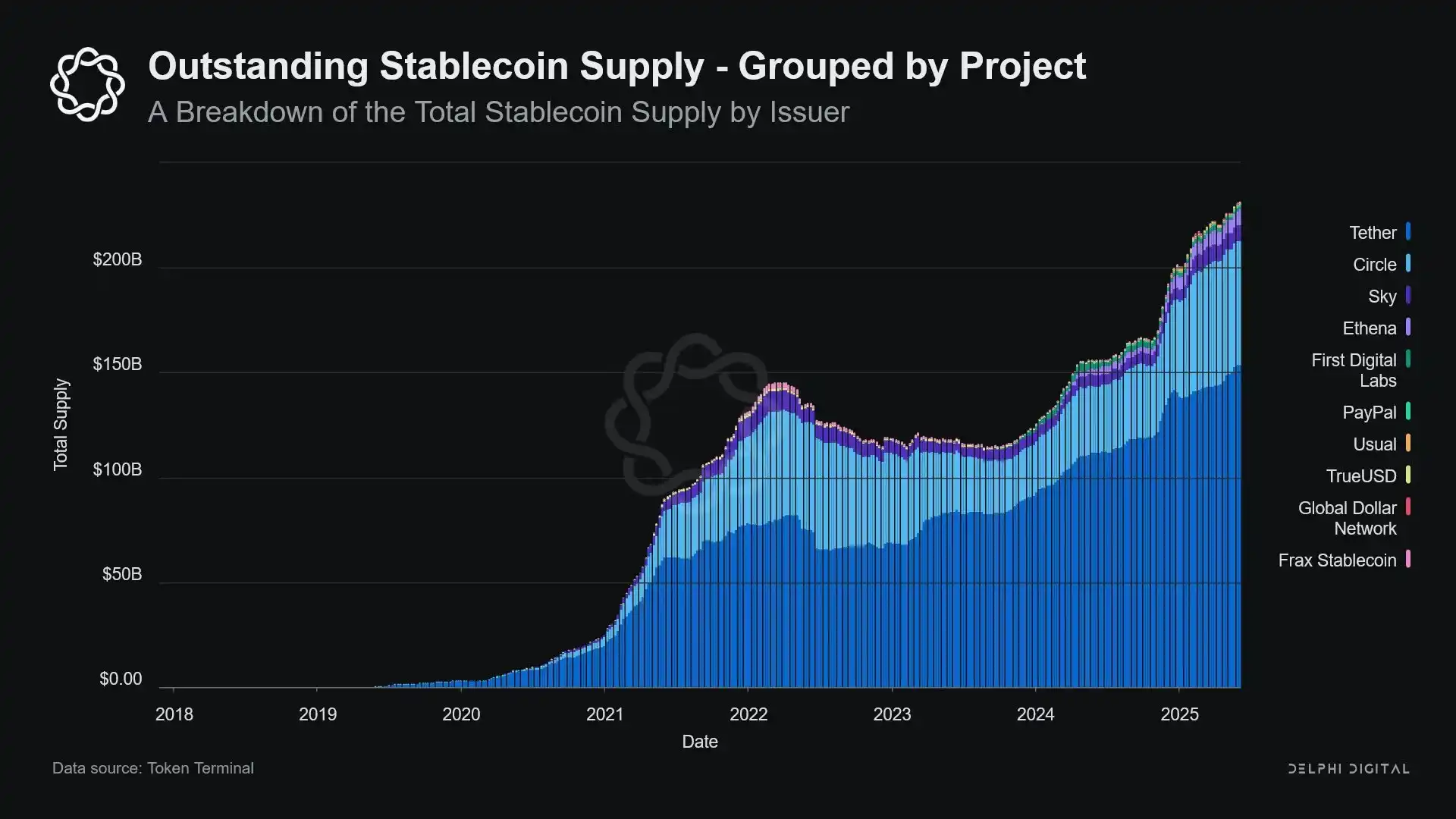

然而,這也引發了一個關鍵問題:當stablecoin吸收足夠多的美國國債時,會對系統性流動性產生什麼影響?

流動性黑洞論

隨著stablecoin規模擴大,它們越來越像全球流動性的「孤島」:吸收美元流入,同時將安全抵押品鎖定在一個無法重新進入傳統金融循環的封閉迴圈中。

這可能導致美國國債市場出現「流動性黑洞」——大量國債被stablecoin體系吸收,卻無法在傳統銀行間市場流通,從而影響整個金融體系的流動性供給。

stablecoin發行方是短期美國國債的長期淨買家。每發行一美元stablecoin,資產負債表上就必須有等值資產支持——通常是國債證券或逆回購頭寸。然而,與傳統銀行不同,stablecoin發行方不會為了放貸或轉向風險資產而出售這些國債。

只要stablecoin持續流通,其儲備就必須持續持有。只有當用戶退出stablecoin體系時才會發生贖回,但這種情況極為罕見,因為鏈上用戶通常只是在不同代幣間兌換,或將stablecoin作為長期現金等價物。

這使得stablecoin發行方成為單向流動性的「黑洞」:吸收國債,卻極少釋放。當這些國債被鎖定在託管儲備賬戶時,就退出了傳統抵押品循環——無法被再質押,也無法用於回購市場,實際上被移出了貨幣流通體系。

這導致了「沖銷效應」。正如聯邦儲備的量化緊縮(QT)通過移除高品質抵押品來收緊流動性,stablecoin也在做同樣的事——但沒有任何政策協調或宏觀經濟目標。

更具顛覆性的是所謂「影子量化緊縮」(Shadow QT)以及持續的反饋迴圈。它是非週期性的,不會根據宏觀經濟狀況調整,而是隨著stablecoin需求增長而擴大。此外,許多stablecoin儲備存放於美國以外的離岸、不透明法域,監管可見性和協調難度進一步加劇。

更糟的是,這一機制在某些情況下可能變得順週期。當市場避險情緒上升時,鏈上美元需求往往增加,推動stablecoin發行進一步擴大,進一步將更多美國國債撤出市場——恰恰在市場最需要流動性時,黑洞效應加劇。

雖然stablecoin的規模仍遠小於聯邦儲備的量化緊縮(QT),但其機制高度相似,宏觀影響也驚人地一致:市場流通國債減少、流動性收緊、利率上行壓力加大。

而且,這一增長趨勢沒有任何放緩跡象,反而在過去幾年顯著加速。

政策張力與系統性風險

stablecoin正處於一個獨特的十字路口:它們既不是銀行,也不是貨幣市場基金,更不是傳統意義上的支付服務提供商。這種身份模糊為政策制定者帶來結構性張力:規模太小,不足以成為系統性風險而被監管;又太重要,不能簡單禁止;太有用,但又太具風險,不能在無監管狀態下自由發展。

傳統銀行的一個關鍵功能是將貨幣政策傳導至實體經濟。當聯邦儲備加息時,銀行收緊信貸、調整存款利率、改變信貸條件。然而,stablecoin發行方不放貸,因此無法將利率變化傳導至更廣泛的信貸市場。相反,它們吸收高收益美國國債,不提供信貸或投資產品,且許多stablecoin甚至不向持有人支付利息。

聯邦儲備拒絕The Narrow Bank(TNB)接入主賬戶,並非出於信貸風險考量,而是擔心金融脫媒。聯邦儲備擔心,如果一家無風險銀行提供由準備金支持的有息賬戶,可能會吸引大量資金流出商業銀行,從而擾亂銀行體系、擠壓信貸空間,並將貨幣權力集中於「流動性沖銷金庫」。

stablecoin帶來的系統性風險與此類似——只不過這次,它們甚至不需要接入聯邦儲備。

此外,金融脫媒並非唯一風險。即使stablecoin不提供收益,仍存在「擠兌風險」:一旦市場對儲備質量或監管立場失去信心,可能引發大規模贖回狂潮。在這種情況下,發行方可能被迫在市場壓力下拋售國債,類似2008年貨幣市場基金危機或2022年英國LDI危機。

與銀行不同,stablecoin發行方沒有「最後貸款人」。其影子銀行屬性意味著它們可以迅速成長為系統性角色,但也可能同樣迅速崩潰。

然而,類似bitcoin,也存在少量「助記詞丟失」的情況。在stablecoin語境下,這意味著部分資金將永久鎖定在美國國債中,無法贖回,實際上成為流動性黑洞。

stablecoin的發行最初只是加密交易場所的邊緣金融產品,如今已成為美元流動性的主要通道,貫穿交易所、DeFi協議,甚至延伸至跨境匯款和全球商業支付。stablecoin不再是基礎設施的邊緣,而正逐步成為銀行體系外美元交易的底層架構。

它們的增長通過將安全資產鎖定於冷儲備中來「沖銷」抵押品。這是一種央行控制之外的表外收縮——「環境式QT」(量化緊縮)。

當政策制定者和傳統銀行體系還在努力維持舊秩序時,stablecoin已悄然開始重塑它。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

加密貨幣託管:SEC的警鐘,防止你的錢包消失在數位虛空

美聯儲剛剛授予五家加密貨幣信託銀行特許資格。可能會出什麼問題?