大跌後的迷霧:宏觀流動性觸底 VS 市場情緒反轉

整體而言,當前市場處於牛市後期的震盪階段,情緒偏悲觀但資金面尚未枯竭。若宏觀流動性回暖,加密市場仍可能延續上升周期;若流動性持續受限,則可能加速進入熊市初期。

作者:Proton Capital Research Team

自10月11日清算事件以來,加密市場情緒明顯轉弱。大規模合約爆倉和流動性抽離引發連鎖反應,市場普遍認為當前或已處於牛市末期階段。原本在本輪上漲周期中鮮有提及的"四年周期"概念,再次成為市場主流敘事,反映出投資者對周期頂部的高度敏感與對潛在熊市的擔憂。

宏觀層面,美聯儲持續縮表及TGA賬戶抽取流動性,使全球資金面趨緊,成為近期加密資產普跌的重要背景。但從趨勢看,流動性收緊已至階段性底部,後續隨著美聯儲放緩縮表、美國政府恢復支出,邊際流動性有望改善。

從市場結構來看,現貨ETF雖出現淨流出,但規模可控,穩定幣供應仍保持增長,表明鏈上資金尚未系統性撤離,市場基本面仍具韌性。比特幣在1011事件後表現出相對抗跌性,而山寨幣板塊波動顯著放大,顯示資金更趨向核心資產。

整體而言,當前市場處於牛市後期的震蕩階段,情緒偏悲觀但資金面尚未枯竭。若宏觀流動性回暖,加密市場仍可能延續上升周期;若流動性持續受限,則可能加速進入熊市初期。

10 月回顧:風險事件頻發

整體來看,10 月加密貨幣市場在 BTC 短暫創下階段新高後,遭遇了 10·11 清算事件的恐慌下跌,市場情緒急轉直下。原本被市場寄予厚望的"Uptober"行情,迅速演變為波動劇烈的"Voltober"。中美貿易戰重燃、1011 巨額清算事件、USDE 脫鉤、做市商暴雷傳聞以及美國區域銀行借貸風險等 FUD 新聞集中爆發,疊加市場流動性枯竭,使得整個 10 月中旬成為年內最恐慌的時間段。

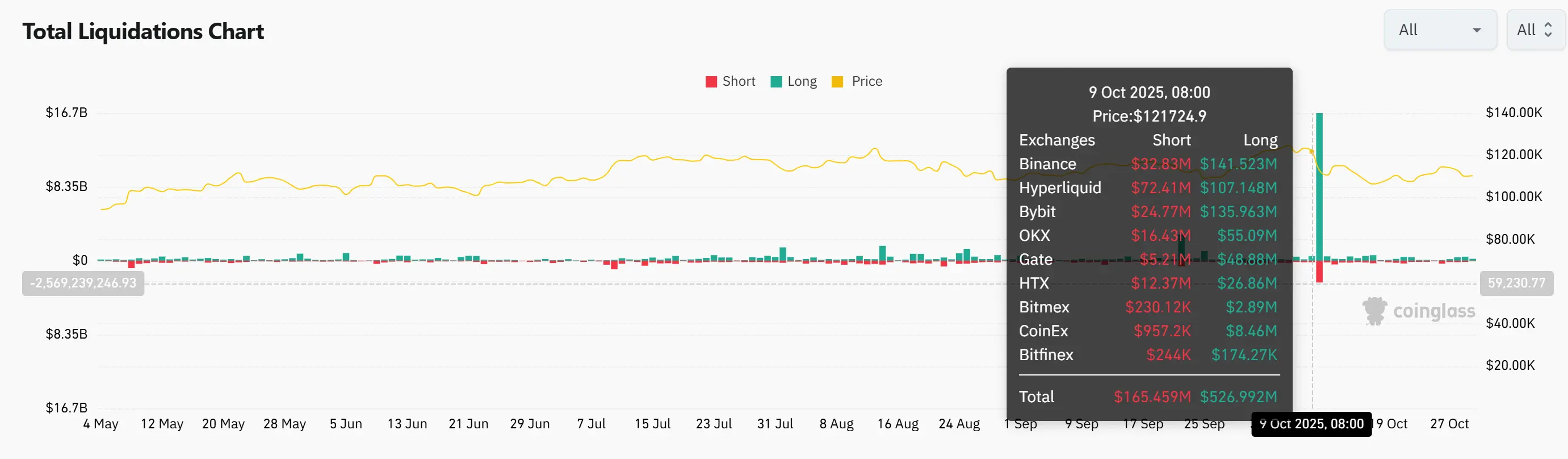

1. 10·11清算事件

10·11 清算事件成為加密史上規模最大的一次爆倉。當日約 190 億美元名義價值被清算,超 160 萬個賬戶遭強平。導火索來自 10 月 10 日特朗普宣布對中國進口商品徵收 100% 關稅,引發全球恐慌情緒。加密市場在恐慌放大下短線暴跌,BTC 30 分鐘內下跌近 13%,觸發連鎖清算。多數做市商為控險撤出流動性,市場陷入短暫"流動性真空",山寨幣慘烈下挫,部分品種暴跌逾 99%,穩定幣 USDe 短時脫鉤。隨後自動減倉機制(ADL)啟動,但部分交易所出現優先級混亂與執行不透明的情況,令部分倉位以非理性價格被強平。

圖1. 加密貨幣合約爆倉數據(來源:Coinglass)

不同於 LUNA 崩盤或 FTX 破產等單點事件,本輪暴跌源於合約交易體系的系統性脆弱。極端行情下,做市商、清算機制與流動性模式的局限被徹底暴露。本次清算規模遠超歷史第二大事件,市場信心重挫,山寨幣首當其衝。短期內,資金或將進一步回流至比特幣和以太坊等主流資產,山寨幣市場則陷入低迷。

2. 做市商暴雷傳聞

10·11 清算事件後,市場傳出多家做市商巨虧傳聞,其中以 Wintermute 最受關注。同時,USDE 在幣安短時脫鉤,恐慌情緒加劇,令人聯想到 2022 年 LUNA 崩盤與 3AC 倒閉的連鎖危機。Wintermute 創始人隨後表示,本輪市場傳染性遠低於 2022 年,當時機構間資金高度交織,而當前風險隔離更完善,系統性風險顯著下降。本次爆倉主要集中在山寨幣高槓桿交易,主流幣受影響有限,但中小市值資產與衍生品市場或仍將維持高波動。

儘管清算規模已達 LUNA 崩盤的五至十倍,目前尚無做市商或借貸機構倒閉報導。總體來看,核心機構運行仍穩健,但投資者需警惕山寨幣市場的低流動性與潛在極端波動。

3. USDE脫鉤

10 月 11 日市場劇震期間,穩定幣 USDe 在部分交易所(尤其是 Binance)一度跌至約 0.65 美元,遠低於其 1 美元錨定,引發恐慌。發行方 Ethena 隨後澄清,鑄造與贖回機制始終正常,協議抵押率安全,無償付風險。

此次脫鉤與 2022 年 UST 崩盤性質不同,USDe 波動主要源於交易所流動性錯配,而非機制失效。在 Curve、Aave 等 DeFi 平台上,其價格始終接近面值。整體來看,此次更像是一場流動性壓力測試。短期內,投資者對新型穩定幣的信心或將受到影響,但只要 Ethena 維持透明度與充足抵押,市場信任有望逐步恢復。

4. 銀行借貸風險問題

近期,Zions Bancorp 與 Western Alliance 相繼曝出貸款及信用風險問題,引發市場對美國區域銀行資產質量的擔憂。Zions 因兩筆涉嫌欺詐貸款計提約 5000 萬美元減值,並額外撥備 1000 萬美元;Western Alliance 則披露與 Cantor Group V 相關的約 1.98 億美元不良貸款,其中 3000 萬美元已列入準備金。相關借款方被指存在隱匿抵押品、串聯子貸款等結構性欺詐。

儘管消息引發市場波動,但從整體規模和風險暴露來看,本次事件的衝擊力度遠低於 2023 年矽谷銀行危機。當前 Zions 與 Western Alliance 的問題貸款規模相對有限------不足各自貸款總量的 1%,甚至低於美國銀行業平均壞帳率。這意味著事件更偏向個案性風險暴露,而非系統性流動性危機。

過去一週的風險事件讓人聯想到上次熊市,但細看可見本輪與 2022 年 LUNA 崩潰及矽谷銀行危機有本質差別。USDe 脫鉤與區域銀行壞帳更多反映的是交易所層面流動性錯配和個別信貸欺詐,而非協議或銀行體系全面失靈。10·11 清算確實造成巨大衝擊,但核心做市商與基礎金融結構尚能維持穩定,後續影響仍需觀察。整體而言,本輪恐慌更像是市場槓桿與流動性脆弱性的集中暴露,而非系統性的全面崩潰。

接下來我們將從三條主線來看下我們處於周期的哪個階段:流動性,市場情緒,宏觀事件。

宏觀流動性:底部初現

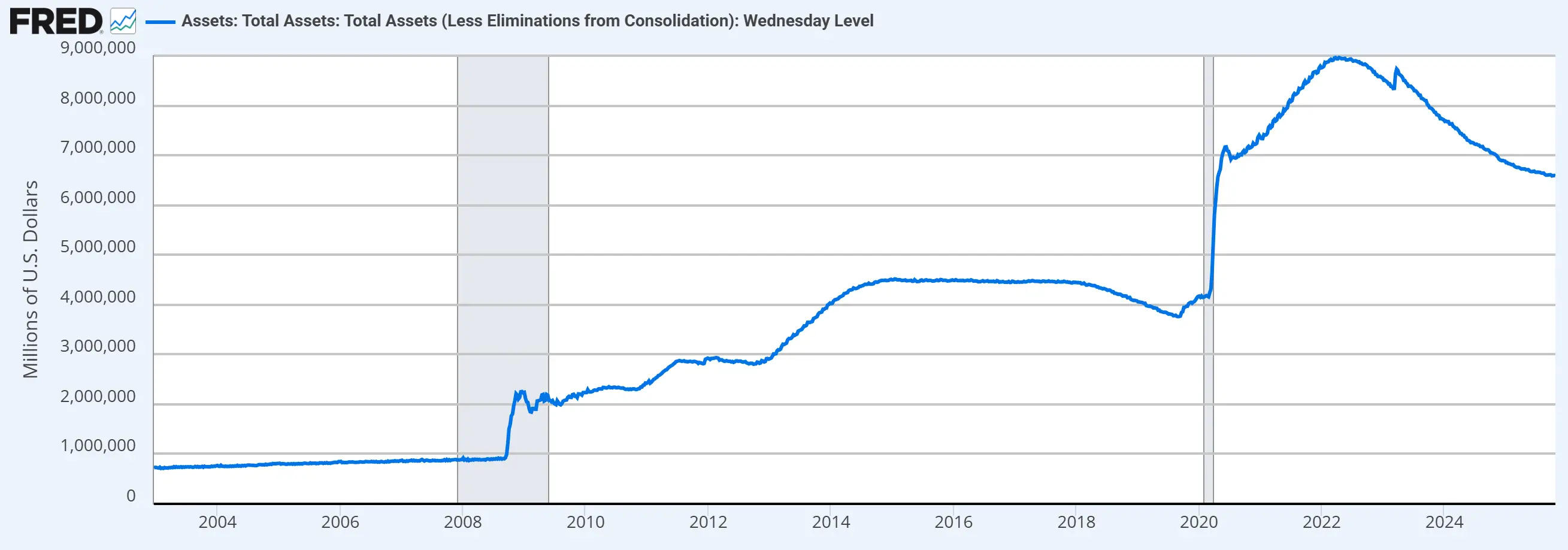

當前,美聯儲仍處於縮表階段,但節奏明顯放緩。自今年4月起,聯儲將每月國債贖回上限從250億美元降至50億美元,MBS贖回上限維持350億美元不變。10月14日鮑威爾在費城演講中指出,自2022年以來,資產負債表已縮減約2.2萬億美元,並暗示"可能在未來幾個月接近停止縮表的點",或提前進入平穩階段。

此外摩根大通和美國銀行的策略師近期均預計,鑑於近期資金狀況趨緊,美聯儲有望在10月FOMC會議上宣布停止縮減其規模約在6.6萬億美元的資產負債表,給從金融市場抽取流動性的這一進程劃上句號。相比之前市場普遍預期的12月和明年年初,時間點大幅提前。

圖2.美聯儲資產負債表(來源:FRED)

目前美聯儲的資產負債表已經從峰值下降了2.38萬億美元。美國紐約聯儲作為美聯儲資產負債表政策的具體操作機構,曾預計在縮表進程中,銀行準備金將從目前約 3.6 萬億美元降至 2.5 萬億美元或 3 萬億美元,資產負債表規模將縮減至 6 萬億美元或 6.5 萬億美元左右。目前銀行準備金水平已下降至2.93萬億,聯儲資產負債表也達到區間邊緣。

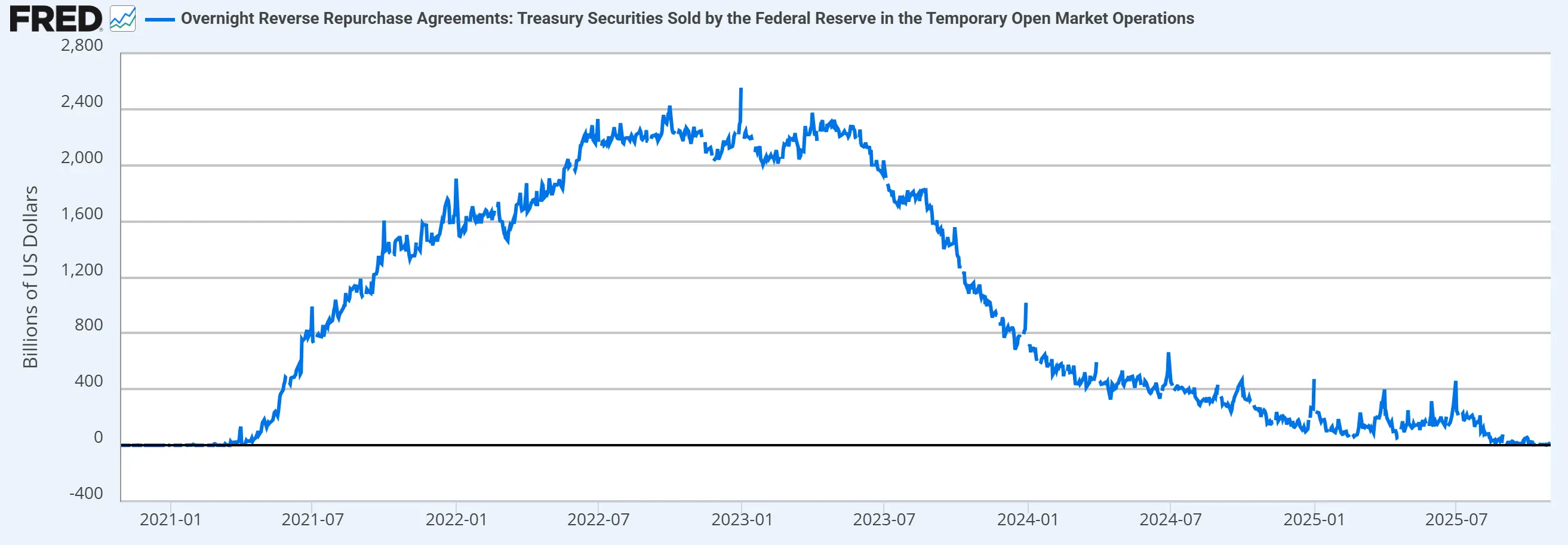

隔夜逆回購工具是美聯儲從市場回籠流動性的工具,與縮表協同管理銀行準備金水平。通過數據可以看到自今年八月以來逆回購工具已被抽乾,無法再釋放流動性。

圖3.美聯儲逆回購工具餘額(來源:FRED)

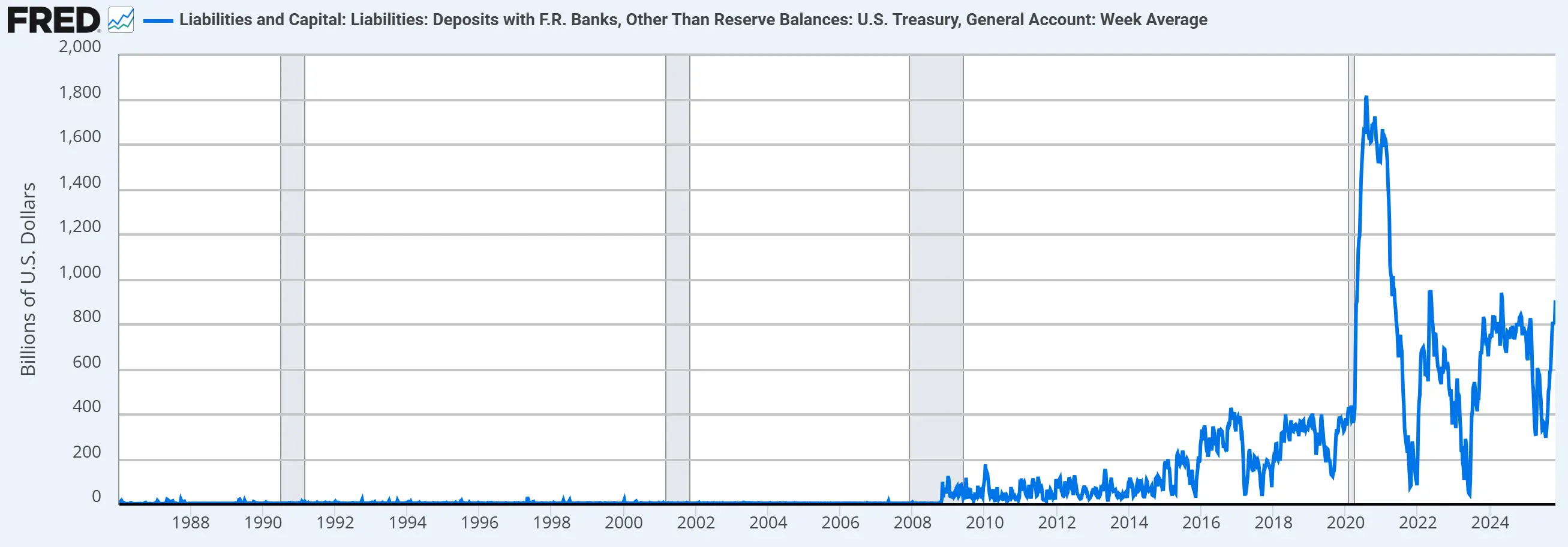

TGA賬戶是美國財政部在美聯儲開設的"支票賬戶",用於管理聯邦政府的日常收支。通過調整TGA餘額,財政部可影響金融市場的美元流動性。 雖然目前TGA流動性擁有較大餘額(大而美法案提高債務上限後財政部增加了現金儲備,也可以理解成從市場抽取了流動性。),但美國政府的關閉影響了財政部釋放流動性的進程。

圖4.美國財政部賬戶餘額(來源:FRED)

整體而言,宏觀環境正處於流動性底部:縮表仍在繼續、逆回購已枯竭、財政端受制於政府停擺。這成為近期加密市場回調的重要背景。然而,隨著縮表結束與政府恢復運轉,整體流動性有望回升。至於能否帶動加密市場反彈,仍取決於資金能否重新流入加密生態。

加密市場流動性:尚未大幅撤出

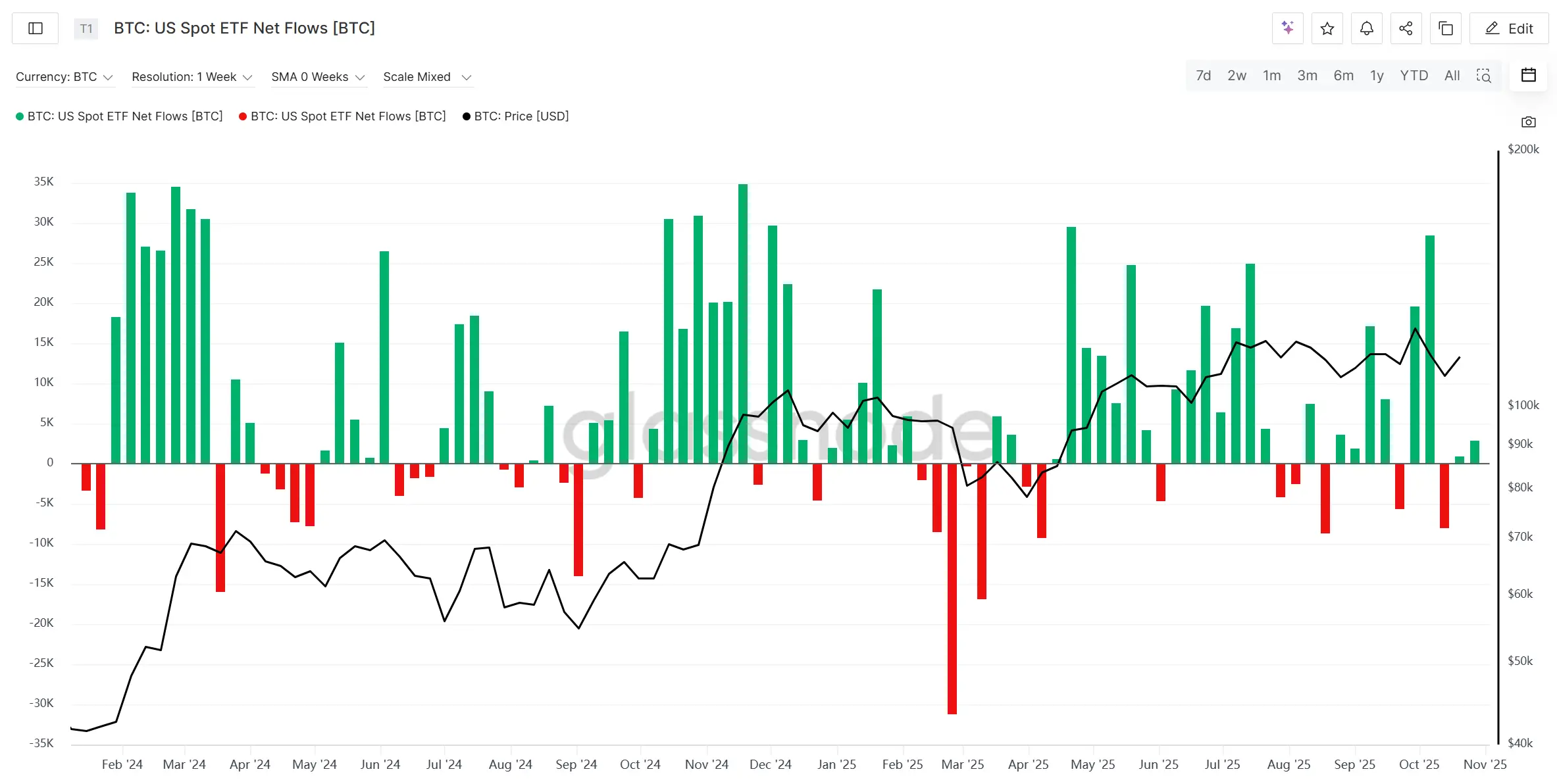

首先看一下BTC和ETH現貨ETF流入流出情況,在本輪牛市中,其流入流出情況可以一定程度反映流動性進出加密市場的情況。從資金流向看,BTC與ETH現貨ETF在"1011清算事件"後連續兩週錄得淨流出,但規模有限,尚屬可控範圍,未顯示系統性撤資跡象。

圖5. BTC,ETH現貨ETF淨流出情況(來源:Glassnode)

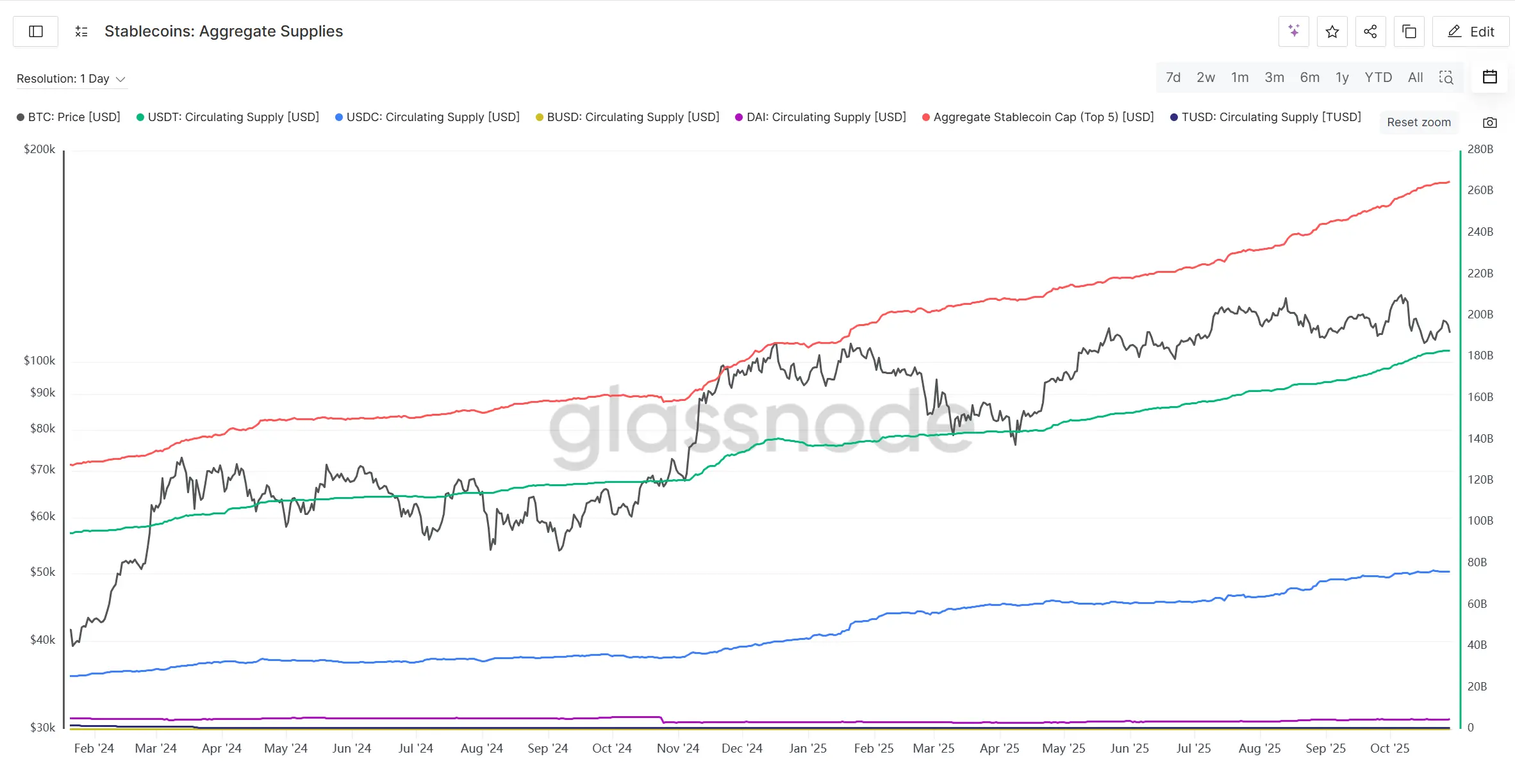

與此同時,主流穩定幣供應量仍維持上升趨勢,甚至在市場回調階段出現小幅加速增發,表明鏈上資金仍保持增長勢頭,潛在流動性尚存。

圖6. 市值前五穩定幣供應量(來源:Glassnode)

總體來看,近期加密市場下跌更多源於宏觀流動性收緊,而非市場內部流動性枯竭。現貨ETF流出可控、穩定幣增量穩定,顯示資金尚未出現恐慌撤離。當前的調整更像是短期擾動,而非趨勢反轉。若宏觀流動性邊際改善,加密市場仍具恢復與上行動能。

市場情緒:悲觀敘事與"周期論"回歸

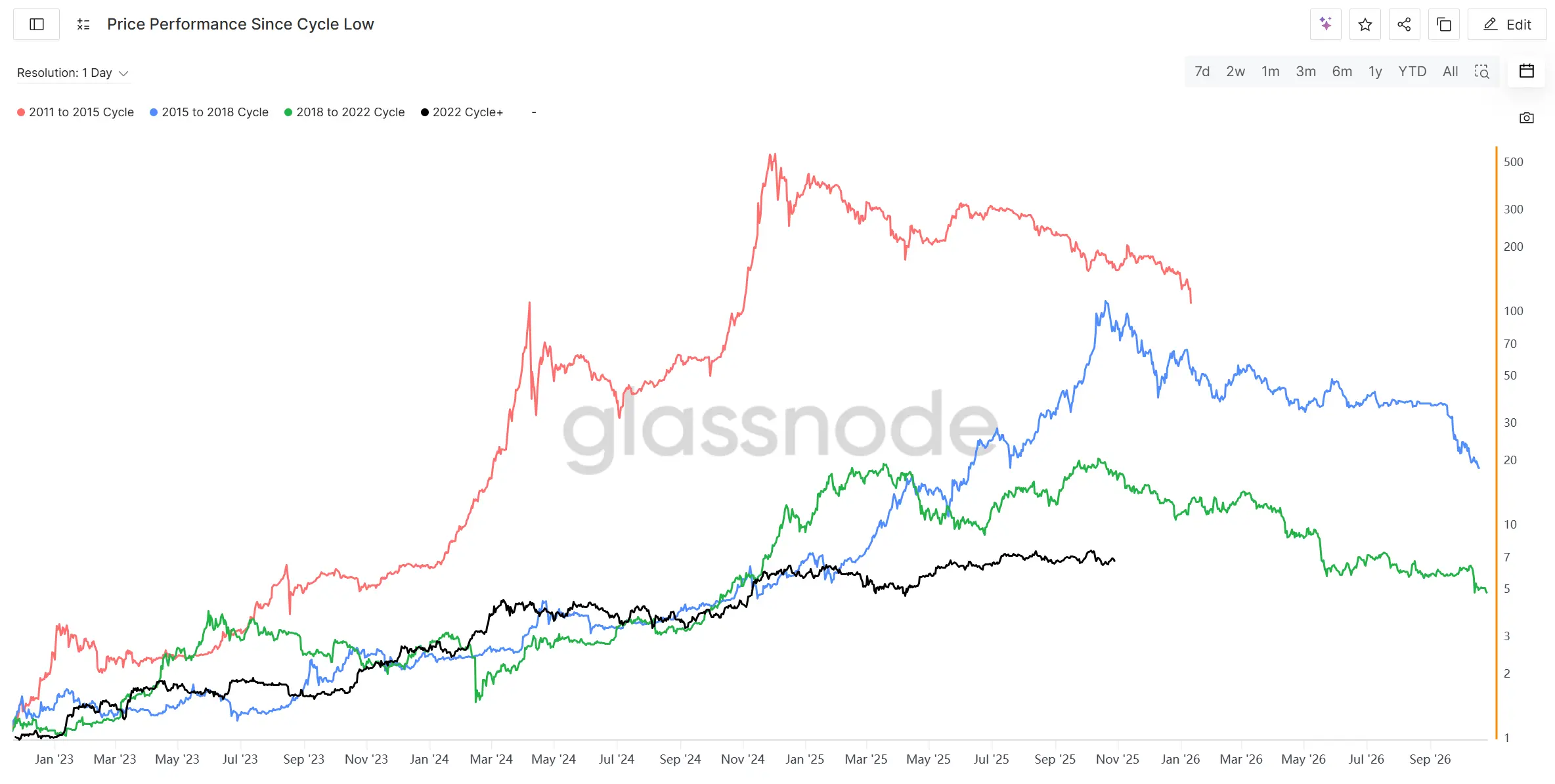

自 10 月 11 日清算事件以來,加密市場情緒明顯偏悲觀,四年周期這個在本輪牛市上漲周期鮮有提及的概念目前再次在整個加密市場傳播。從近四個四年周期熊市低點起運行情況來看,目前運行位置正處於"2015to2018"周期的高點以及"2018to2022"周期進入熊市的最後一個高點,從歷史周期來看,仿佛進入熊市已經進入倒計時,同時結合1011的清算事件,熊市到來的恐慌情緒在整個加密市場加速蔓延。

圖7. 各周期BTC運行表現圖(來源:Glassnode)

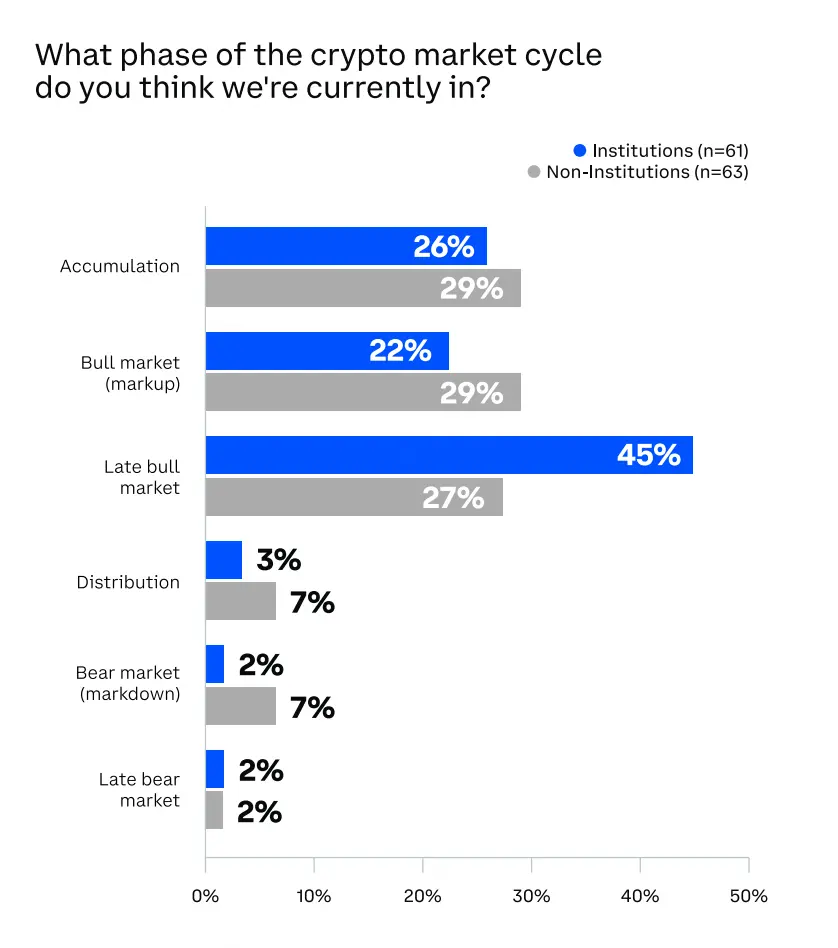

Coinbase在9月底針對120餘家機構及散戶投資者的調查顯示,其中對於加密市場處於什麼階段的問題引人注目,其中高達45%的機構投資者已認為市場已進入牛市後期,同時非機構投資者該項選擇占比也達到27%,相信經歷了1011清算事件後,選擇占比肯定會更向牛市後期以及頂部派發階段集中。

圖8.Coinbase調查問卷:加密貨幣所處階段(來源:Coinbase)

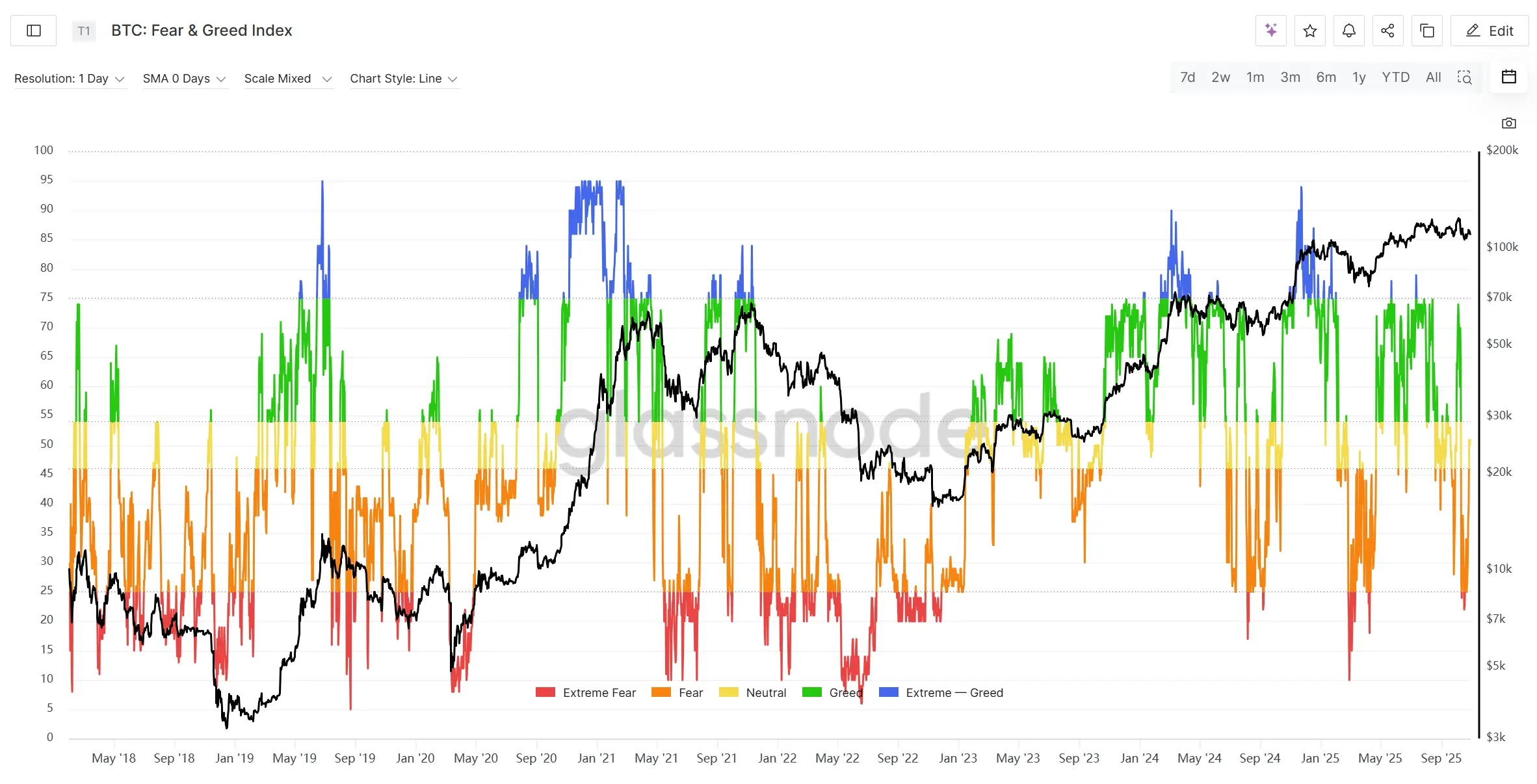

此外合約市場的多頭倉位被清除超過 200 億美元名義價值,大量槓桿多頭被強平,導致市場短期內難以聚集足夠動力形成上漲趨勢。其次,市場恐慌指數(Crypto Fear \ Greed Index)在 1011 事件後迅速回落至約 20 點左右的相對底部區間,目前BTC價格雖然企穩,但整體指數仍然保持底部震蕩,顯示市場情緒處於極度謹慎甚至恐慌狀態,但同時也意味著潛在反彈尚需時間消化風險。

圖9. BTC恐慌貪婪指數(來源:Glassnode)

綜合來看,整體市場情緒已經漸漸開始傾向於牛市走到了末期,同時1011清算事件把整體市場短暫拉入了極度恐慌的階段,單從整體市場情緒來看,短期市場可能仍以震蕩回落為主,資金流動性與投資者信心的恢復仍需時間。如果市場後期不能再創新高或者上漲很快停滯,那麼確有可能轉為熊市。不過,若"牛市延長"或結構不同於前幾次,則熊市啟動或許也會比歷史更為緩慢或溫和。

宏觀黑天鵝事件:不確定性再度上升

1. 美國政府關閉

自 2025 年 10 月 1 日起,美國聯邦政府因撥款僵局陷入停擺,成為歷史上第二長的停擺事件。國會未能在新財年前通過臨時撥款決議,參議院多次表決共和黨方案均未達 60 票門檻,預算談判持續僵持。若國會與白宮遲遲未能妥協,停擺或延續至 11 月中旬,後續談判焦點將集中在醫療補貼、債務上限與薪資保障等議題。

對加密市場而言,政府停擺短期內意味著風險偏好下降,傳統市場波動或促使部分資金轉向加密資產避險或投機。但由於加密市場槓桿高、波動大,若風險資產整體遭拋售,加密資產同樣難以幸免。

受政府停擺影響,多項經濟與就業數據推遲發布,或令美聯儲維持當前降息節奏不變。FedWatch 已充分計入 10 月 29 日降息 50 個基點的預期。叠加美聯儲轉鴿與就業疲軟,市場對年內兩次 50 基點降息的預期強化,為包括加密貨幣在內的風險資產提供了底層支撐。

2.中美貿易戰

自 2025 年 10 月起,中美貿易關係再度緊張,關稅與科技出口限制成為焦點。事件源於中國宣布擴大稀土及關鍵礦物出口限制,引發美國強烈反應。特朗普隨後宣布自 11 月起對中國商品加徵最高 100% 關稅,並限制中企獲取美國產業鏈關鍵組件與軟件,標誌貿易戰從商品領域升級至高科技與戰略資源層面,全球市場再度擔憂供應鏈重組與通脹上升。近期雙方態度略有緩和。特朗普及其財長多次表示高關稅不可持續,美中關係仍具合作空間,且不願經濟脫鉤。據悉,雙方代表已在馬來西亞展開經貿磋商。11 月 1 日為關鍵節點,除關稅生效外,APEC 峰會期間兩國領導人可能會晤,或為局勢帶來轉機。

總體來看,中美關稅衝突仍是全球金融與加密市場的最大不確定因素,也是 10·11 暴跌的直接導火索,後續進展仍需密切關注。

總結

整體而言,10月成為本輪牛市中波動性最強、情緒轉折最明顯的一個月。

宏觀層面,美聯儲持續縮表、TGA賬戶抽走流動性,使全球市場處於流動性底部區間。但隨著美聯儲放緩縮表、政府重新開門,邊際流動性改善已在預期中,長期趨勢仍偏向寬鬆。

從加密市場內部看,ETF雖有淨流出但規模有限,穩定幣供應持續增加,說明鏈上資金仍在積蓄力量。比特幣在史上最大清算事件中跌幅僅約17%,顯示出其作為核心資產的抗風險韌性。相較之下,山寨幣板塊流動性脆弱、波動劇烈,後續極端行情可能頻繁出現。

情緒層面,市場對"牛市已進入末期"的討論快速升溫,四年周期邏輯再次被廣泛提及。若後續流動性不能有效回流,加密市場可能逐步回歸傳統周期節奏,進入高位震蕩乃至熊市初期。但若美聯儲提前結束縮表、流動性重新注入,加密市場仍有延長牛市周期的可能。

總體判斷: 當前市場處於牛市後期的震蕩調整階段。宏觀流動性已見底但尚未回升,系統性風險雖未解除,但比特幣表現出強勁韌性。未來走勢將取決於流動性修復與市場信心重建的速度。策略上,應維持對主流資產(BTC、ETH)的高權重配置,控制山寨幣風險敞口,關注宏觀轉折信號與潛在系統性風險的演化。

免責聲明:文章中的所有內容僅代表作者的觀點,與本平台無關。用戶不應以本文作為投資決策的參考。

您也可能喜歡

1kx 年度報告:復盤 1000 個鏈上項目的收入數據,洞察鏈上經濟的趨勢

2026 年鏈上費用將達到 320 億美元,實現 60% 的年同比增長,RWA、DePIN、錢包和消費類應用是主要驅動力。

ZIGChain 著眼於上漲,因為在納斯達克上市的 SEGG Media 支持 ZIG

TOP 8 DeFi 2025年每位投資人都應該嘗試的工具

簡單來說 從2025開始, DeFi 工具日益先進,利用人工智慧和跨鏈技術,因此投資者必須熟練駕馭這些平台才能保持競爭優勢。

SBF 獄中喊冤「FTX 從未資不抵債」,指控破產團隊「搞垮」公司