Im DeFi-Bereich gibt es potenzielle Risiken in Höhe von 8 Milliarden US-Dollar, bisher ist jedoch nur 100 Millionen explodiert.

Stream Finance Zusammenbruch und systemische Krise

Fondsmanager, eine Rolle, die einst an den Aktienmärkten sowohl Vertrauen als auch Entzauberung erfuhr, trugen in den glühenden Zeiten der A-Aktien die Vermögensträume unzähliger Kleinanleger.

Damals jagte jeder Absolventen renommierter Universitäten und glänzender Lebensläufe hinterher und glaubte, dass Fonds im Vergleich zum direkten Aktienhandel ein risikoärmeres und professionelleres Investment seien.

Doch als der Markt fiel, wurde den Investoren klar, dass das sogenannte „Professionelle“ systemische Risiken nicht abwehren kann. Noch schlimmer: Sie kassieren Verwaltungsgebühren und Erfolgsbeteiligungen – Gewinne sind ihr Verdienst, Verluste aber das Geld der Investoren.

Heute, da die Rolle des „Fondsmanagers“ als „Curator“ (Verwalter) auf die Blockchain kommt, wird die Lage noch gefährlicher. Sie müssen keine Qualifikationsprüfungen ablegen, keine Kontrolle durch Aufsichtsbehörden fürchten und nicht einmal ihre wahre Identität offenlegen.

Alles, was sie tun müssen, ist, auf einem DeFi-Protokoll einen „Vault“ zu erstellen und mit absurd hohen jährlichen Renditen zu locken – schon strömen hunderte Millionen Dollar herein. Wohin dieses Geld fließt und wofür es verwendet wird, bleibt den Investoren völlig verborgen.

93 Millionen Dollar in Rauch aufgegangen

Am 3. November 2025, als Stream Finance plötzlich alle Ein- und Auszahlungen aussetzte, erreichte ein Sturm, der die DeFi-Welt erfasste, seinen Höhepunkt.

Am nächsten Tag veröffentlichte das Unternehmen eine Erklärung: Ein externer Fondsmanager wurde am 11. Oktober bei heftigen Marktschwankungen liquidiert, was zu einem Verlust von etwa 93 Millionen Dollar an Fondsvermögen führte. Der Preis des internen Stablecoins xUSD von Stream stürzte daraufhin ab und fiel innerhalb weniger Stunden von 1 Dollar auf ein Minimum von 0,43 Dollar.

Dieser Sturm kam nicht ohne Vorwarnung. Bereits 172 Tage zuvor hatte Yearns Kernentwickler Schlag das Stream-Team gewarnt. Im Zentrum des Sturms sprach er Klartext:

„Ein einziges Gespräch mit ihnen und fünf Minuten auf ihrem Debank reichen aus, um zu erkennen, dass das böse enden wird.“

Früherer Dialog zwischen Yearn Finance und Stream Finance

Stream Finance ist im Kern ein renditebündelndes DeFi-Protokoll, das es Nutzern ermöglicht, Gelder in von sogenannten „externen Curators“ verwaltete Vaults einzuzahlen, um Renditen zu erzielen. Das Protokoll behauptet, die Gelder in verschiedene On- und Off-Chain-Strategien zu streuen, um Erträge zu erwirtschaften.

Der Crash wurde durch zwei Hauptursachen ausgelöst: Erstens nutzte der Curator die Gelder der Nutzer für intransparente Off-Chain-Geschäfte und wurde am 11. Oktober liquidiert; zweitens entdeckten On-Chain-Analysten, dass Stream Finance durch rekursives Lending mit deUSD des Elixir-Protokolls mit wenig echtem Kapital ein Mehrfaches an Hebelwirkung aufbaute. Dieses „sich selbst befördernde“ Modell war zwar nicht die direkte Ursache für den Verlust, verstärkte aber das systemische Risiko des Protokolls erheblich und legte den Grundstein für eine Kettenreaktion.

Diese beiden Probleme führten gemeinsam zu einer katastrophalen Kettenreaktion: 160 Millionen Dollar an Nutzervermögen wurden eingefroren, das gesamte Ökosystem war einem systemischen Risiko von 285 Millionen Dollar ausgesetzt, das Euler-Protokoll erlitt 137 Millionen Dollar an faulen Krediten, und 65% von Elixirs deUSD waren durch Stream-Assets gedeckt, 68 Millionen Dollar standen am Rande des Zusammenbruchs.

Was ist also dieses „Curator“-Modell, das erfahrene Entwickler sofort durchschauen, aber dennoch über 8 Milliarden Dollar anzieht? Und wie hat es DeFi Schritt für Schritt von einem transparenten Ideal in die heutige systemische Krise geführt?

Die tödliche Mutation von DeFi

Um die Wurzeln dieser Krise zu verstehen, müssen wir zum Ursprung von DeFi zurückkehren.

Traditionelle DeFi-Protokolle wie Aave und Compound bestechen durch das Prinzip „Code is law“. Jede Einzahlung, jeder Kredit folgt den im Smart Contract festgelegten Regeln – offen, transparent, unveränderbar. Nutzer legen Gelder in einen großen öffentlichen Pool, Kreditnehmer müssen Überbesicherung stellen, um Mittel zu leihen.

Der gesamte Prozess ist algorithmisch gesteuert, ohne menschliche Eingriffe. Die Risiken sind systemisch und berechenbar, etwa durch Smart-Contract-Lücken oder Liquidationen bei extremen Marktbedingungen – aber niemals das Risiko eines einzelnen „Fondsmanagers“.

Doch in diesem Zyklus haben neue DeFi-Protokolle wie Morpho und Euler, getrieben vom Streben nach Rendite, ein neues Kapitalmanagement eingeführt. Sie halten das Pool-Modell von Aave für ineffizient, da viel Kapital ungenutzt bleibt und keine maximale Rendite erzielt wird.

Deshalb führten sie den „Curator“ (professioneller Verwalter) ein. Nutzer legen ihr Geld nicht mehr in einen gemeinsamen Pool, sondern wählen einzelne von Curators verwaltete „Vaults“. Die Nutzer zahlen in den Vault ein, der Curator entscheidet eigenverantwortlich, wie das Geld investiert und verzinst wird.

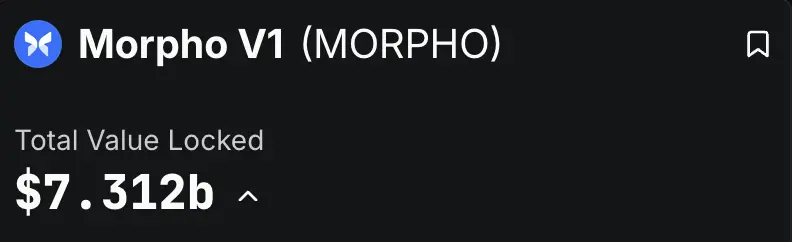

Dieses Modell expandiert rasant. Laut DeFiLlama-Daten beträgt der Total Value Locked (TVL) allein bei Morpho und Euler bereits über 8 Milliarden Dollar – Morpho V1 mit 7,3 Milliarden Dollar, Euler V2 mit 1,1 Milliarden Dollar. Das bedeutet, dass über 8 Milliarden Dollar echten Kapitals von zahlreichen Curators mit unterschiedlichstem Hintergrund verwaltet werden.

Das klingt vielversprechend: Profis machen professionelle Arbeit, Nutzer erhalten mühelos höhere Renditen als bei Aave. Doch hinter der glänzenden Fassade der „On-Chain-Vermögensverwaltung“ verbirgt sich ein Kern, der dem P2P-System sehr ähnlich ist.

Das Kernrisiko von P2P lag darin, dass normale Nutzer als Geldgeber die Kreditwürdigkeit und Rückzahlungsfähigkeit der anderen Seite nicht einschätzen konnten – hinter den hohen Zinsen verbargen sich unermessliche Ausfallrisiken.

Das Curator-Modell kopiert dies perfekt: Das Protokoll ist nur eine Vermittlungsplattform, das Geld der Nutzer geht scheinbar an professionelle Curators, tatsächlich aber in eine Blackbox.

Bei Morpho etwa sehen Nutzer auf der Website verschiedene von Curators eingerichtete Vaults, jeder mit verlockender APY (jährliche Rendite) und einer kurzen Strategie-Beschreibung.

Zum Beispiel sind „Gauntlet“ und „Steakhouse“ auf diesem Bild die Curators der jeweiligen Vaults

Mit einem Klick können Nutzer ihr USDC und andere Assets einzahlen. Doch genau hier liegt das Problem: Abgesehen von einer vagen Strategie-Beschreibung und einer schwankenden Renditehistorie wissen Nutzer meist nichts über die interne Funktionsweise des Vaults.

Kerninformationen zu den Risiken des Vaults sind auf einer unscheinbaren „Risk“-Seite versteckt. Selbst wer diese Seite aufruft, sieht nur die aktuellen Bestände – Hebel, Risikopositionen und andere entscheidende Informationen zur Sicherheit der Assets fehlen völlig.

Der Curator dieses Vaults hat nicht einmal eine Risikodokumentation eingereicht

Unerfahrene Nutzer können die Sicherheit der zugrundeliegenden Assets kaum einschätzen

Morphos CEO Paul Frambot sagte einmal: „Aave ist eine Bank, Morpho ist die Infrastruktur der Bank.“ Die unausgesprochene Botschaft: Sie stellen nur das Werkzeug bereit, das eigentliche „Bankgeschäft“ – also Risikomanagement und Kapitalallokation – wird an die Curators ausgelagert.

Die sogenannte „Dezentralisierung“ beschränkt sich auf den Moment der Ein- und Auszahlung, während das wichtigste Element im Lebenszyklus der Assets – das Risikomanagement – völlig in den Händen eines unbekannten, unregulierten Curators liegt.

Man könnte sagen: „Dezentralisiertes Einzahlen, zentralisiertes Verwalten.“

Traditionelle DeFi-Protokolle sind gerade deshalb relativ sicher, weil sie den Faktor „Mensch“ weitgehend ausschließen. Das Curator-Modell bringt jedoch das größte, unberechenbarste Risiko – den Menschen – zurück auf die Blockchain. Wenn Vertrauen den Code ersetzt und Transparenz zur Blackbox wird, ist das Fundament der DeFi-Sicherheit zerstört.

Wenn „Curator“ und Protokoll gemeinsame Sache machen

Das Curator-Modell öffnet nur die Büchse der Pandora, die stillschweigende Interessensallianz zwischen Protokoll und Curator aber lässt den Teufel endgültig frei.

Curators verdienen in der Regel an Verwaltungsgebühren und Erfolgsbeteiligungen. Das motiviert sie, riskante, renditestarke Strategien zu verfolgen. Das Kapital ist schließlich das der Nutzer – Verluste sind nicht ihr Problem, Gewinne landen jedoch in ihrer eigenen Tasche.

Dieses Anreizsystem – Gewinne privatisieren, Risiken externalisieren – ist wie geschaffen für moralisches Risiko. Wie Arthur, Gründer von DeFiance Capital, kritisierte: In diesem Modell denken Curators: „Wenn ich es vermassle, ist es dein Geld. Wenn ich es richtig mache, ist es mein Geld.“

Noch schlimmer: Die Protokolle übernehmen nicht die Rolle des Regulators, sondern werden zu Komplizen dieses gefährlichen Spiels. Um im harten Wettbewerb TVL (Total Value Locked) zu gewinnen, locken sie mit schwindelerregend hohen APYs – die von Curators mit aggressiven Strategien generiert werden.

Deshalb sehen Protokolle riskantes Verhalten der Curators nicht nur, sondern fördern es aktiv, indem sie gemeinsam hochverzinsliche Vaults als Marketing-Gag auflegen.

Stream Finance ist ein Paradebeispiel für diese Intransparenz. Laut On-Chain-Analysen behauptete Stream, einen TVL von 500 Millionen Dollar zu haben, doch laut DeFiLlama lag der Höchststand nur bei 200 Millionen. Das heißt, mehr als drei Fünftel der Nutzerfonds flossen in unbekannte Off-Chain-Strategien, gesteuert von mysteriösen Proprietary Tradern – völlig außerhalb der DeFi-Transparenz.

Eine weitere Curator-Plattform, RE7 Labs, legte nach dem Stream-Crash offen, wie eng die Interessen verflochten sind. Sie gaben zu, dass sie schon vor dem Launch von Streams Stablecoin xUSD durch Due Diligence das „Zentralisierungsrisiko der Gegenpartei“ erkannt hatten. Doch wegen „signifikanter Nutzer- und Netzwerknachfrage“ entschieden sie sich trotzdem für den Launch und richteten einen eigenen Lending-Pool ein. Mit anderen Worten: Für Hype und Traffic tanzten sie mit dem Risiko.

Wenn das Protokoll selbst zum Propagandisten und Profiteur riskanter Strategien wird, ist jede Risikoprüfung Makulatur. Was die Nutzer sehen, sind keine echten Warnhinweise, sondern eine ausgeklügelte Marketingfalle. Sie werden dazu verleitet zu glauben, dass zweistellige oder gar dreistellige APYs die Magie von DeFi seien – ohne zu wissen, dass dahinter eine Falle lauert.

Der Dominoeffekt

Am 11. Oktober 2025 erlebte der Kryptomarkt ein Blutbad. Innerhalb von 24 Stunden wurden fast 20 Milliarden Dollar liquidiert – die daraus resultierende Liquiditätskrise und versteckten Risiken breiten sich auf das gesamte DeFi-Ökosystem aus.

Analysen auf Twitter gehen davon aus, dass viele DeFi-Curators zur Renditejagd Off-Chain eine riskante Strategie nutzten: „Volatilität verkaufen“ (Selling Volatility).

Im Kern ist das eine Wette auf ruhige Märkte – solange alles ruhig bleibt, verdienen sie Gebühren. Doch bei heftigen Schwankungen drohen Totalverluste. Der Crash am 11. Oktober war der Auslöser für diese tickende Zeitbombe.

Stream Finance war der erste große Dominostein, der fiel. Offiziell wurde bestätigt, dass ein externer Fondsmanager am 11. Oktober bei Marktturbulenzen liquidiert wurde und etwa 93 Millionen Dollar verlor. Die genaue Strategie wurde nicht offengelegt, doch Marktanalysen deuten auf hochriskante Derivategeschäfte hin.

Doch das war erst der Anfang. Da Streams xUSD, xBTC und andere Token als Sicherheiten und Assets in vielen DeFi-Protokollen genutzt wurden, löste ihr Zusammenbruch eine branchenweite Kettenreaktion aus.

Laut einer ersten Analyse von Yields and More, einem DeFi-Forschungsinstitut, beläuft sich das direkte Schuldenexposure im Zusammenhang mit Stream auf 285 Millionen Dollar. Das größte Opfer ist das Elixir-Protokoll, das als Hauptkreditgeber 68 Millionen Dollar USDC an Stream verlieh – das entspricht 65% der gesamten deUSD-Reserven von Elixir.

RE7 Labs, einst Partner, ist nun ebenfalls betroffen. Ihre Vaults in verschiedenen Lending-Protokollen akzeptierten xUSD und Elixir-Assets als Sicherheiten und stehen nun vor Millionenverlusten durch faule Kredite.

Die breitere Ansteckung erfolgt über komplexe „wiederholte Besicherung“: Streams Token wurden in Euler, Silo, Morpho und anderen Protokollen hinterlegt, die wiederum von weiteren Protokollen verschachtelt wurden. Ein einziger Knotenpunkt kann so über das gesamte Netzwerk eine Krise auslösen.

Die am 11. Oktober ausgelöste Liquidationswelle birgt noch viele weitere Risiken. Wie Yields and More warnt: „Diese Risikokarte ist noch unvollständig, wir erwarten, dass noch mehr betroffene Liquiditätspools und Protokolle entdeckt werden.“

Auch ein anderes Protokoll, Stables Labs und dessen Stablecoin USDX, gerieten zuletzt in ähnliche Schwierigkeiten und wurden von der Community hinterfragt.

Die Probleme von Stream Finance und anderen zeigen die tödlichen Schwächen des Ce-DeFi-Modells: Wenn Transparenz fehlt und die Macht in den Händen weniger konzentriert ist, hängt die Sicherheit der Nutzerfonds allein von der Integrität des Teams ab – ohne wirksame technische oder regelbasierte Kontrolle.

Du bist die Rendite

Von der transparenten On-Chain-Bank Aave bis zur Blackbox-Assetverwaltung von Stream Finance hat DeFi in wenigen Jahren eine tödliche Evolution durchlaufen.

Wenn das Ideal der „Dezentralisierung“ zur „Deregulierungs“-Party verkommt und das Narrativ des „professionellen Curators“ die intransparente Realität verschleiert, erhalten wir – wie Yearn-Entwickler Schlag sagt – kein besseres Finanzsystem, sondern ein „schlechteres Bankwesen“.

Die wichtigste Lehre dieser Krise: Wir müssen den Kernwert von DeFi neu bewerten – Transparenz ist weit wichtiger als das Label der Dezentralisierung.

Ein intransparentes dezentrales System ist gefährlicher als ein reguliertes zentrales System. Denn es hat weder die Glaubwürdigkeit und rechtliche Bindung zentraler Institutionen noch die Offenheit und Überprüfbarkeit, die ein dezentrales System bieten sollte.

Matt Hougan, Chief Investment Officer von Bitwise, sagte einmal einen berühmten Satz an alle Krypto-Investoren: „Es gibt am Markt keine risikolosen zweistelligen Renditen.“

Jeder, der sich von hohen APYs locken lässt, sollte sich vor dem nächsten Klick auf „Einzahlen“ eine Frage stellen:

Weißt du wirklich, woher diese Rendite kommt? Wenn nicht, dann bist du die Rendite.

Originalartikel

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen

Solana: Kurzfristiger Schmerz, langfristige Hoffnung? SOL steht vor einem Liquidationstest

Bitcoin Cash – Warum der Kauf von BCH vor einem Ausbruch über 624 $ riskant ist

Falcon Finance stärkt die Expansion von USDF durch Chainlink Price Feeds und CCIP

Bitcoin- und Ethereum-ETFs verzeichnen anhaltende Abflüsse, da das institutionelle Interesse nachlässt