Tom Lee exclama "El valor justo de ETH es de $60,000", Andre Kang le responde llamándolo "como un retrasado"

Andrew Kang opina que Tom Lee simplemente está trazando líneas bajo la apariencia de análisis técnico para respaldar sus propios prejuicios.

Título original: La tesis de ETH de Tom Lee es retrasada

Autor original: Andrew Kang, Socio en Mechanism Capital

Traducción original: Azuma, Odaily

Nota del editor: Desde que Tom Lee se convirtió en presidente de BitMine y abogó por la acumulación continua de ETH a través de DAT, Tom Lee se ha convertido en el principal toro de ETH de la industria. En varias apariciones públicas recientes, Tom Lee ha enfatizado constantemente las expectativas de crecimiento de ETH con diversas lógicas, e incluso ha afirmado audazmente que el valor justo de ETH debería ser de $60,000.

Sin embargo, no todos están de acuerdo con la lógica de Tom Lee. Andrew Kang, socio de Mechanism Capital, publicó ayer por la noche un extenso artículo refutando las opiniones de Tom Lee, burlándose abiertamente de él como “retrasado”.

Además, Andrew Kang predijo en abril de este año, durante una corrección general del mercado, que ETH caería por debajo de $1,000. También ha expresado opiniones bajistas durante el posterior ascenso de ETH... Las posiciones moldean las mentes, por lo que su postura puede estar en el extremo opuesto al de Tom Lee. Se recomienda que todos adopten una visión dialéctica.

A continuación, el contenido original de Andrew Kang, traducido por Odaily.

En un artículo reciente de un analista financiero que leí, la teoría de ETH de Tom Lee puede describirse como “una de las más tontas”. Analicemos sus puntos uno por uno. La teoría de Tom Lee se basa principalmente en los siguientes puntos clave.

· Adopción de stablecoins y RWA (activos del mundo real);

· Analogía del “petróleo digital”;

· Las instituciones comprarán y harán staking de ETH, proporcionando seguridad para la red de tokenización de activos y usándolo como capital operativo;

· ETH será equivalente al valor total de todas las empresas de infraestructura financiera;

· Análisis técnico;

I. Adopción de stablecoins y RWA

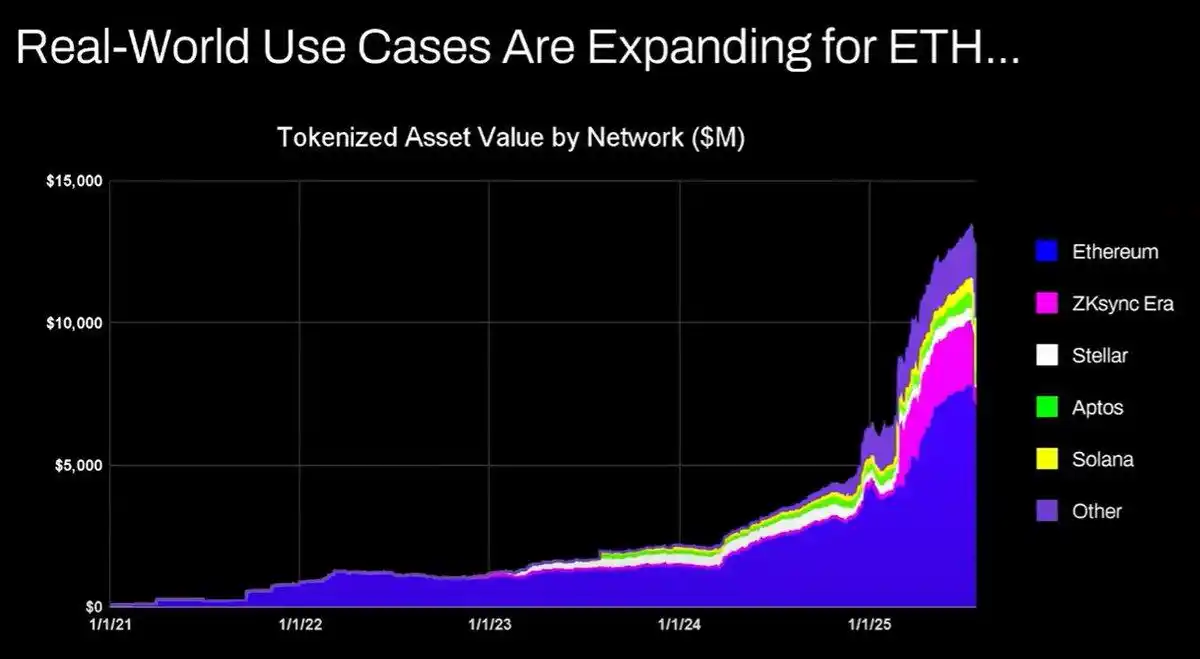

El argumento de Tom Lee sostiene que las actividades de stablecoins y tokenización de activos aumentarán, impulsando el volumen de transacciones y, por lo tanto, incrementando los ingresos por comisiones de ETH. A primera vista, esto puede parecer razonable, pero una rápida revisión de los datos revela que la realidad es diferente.

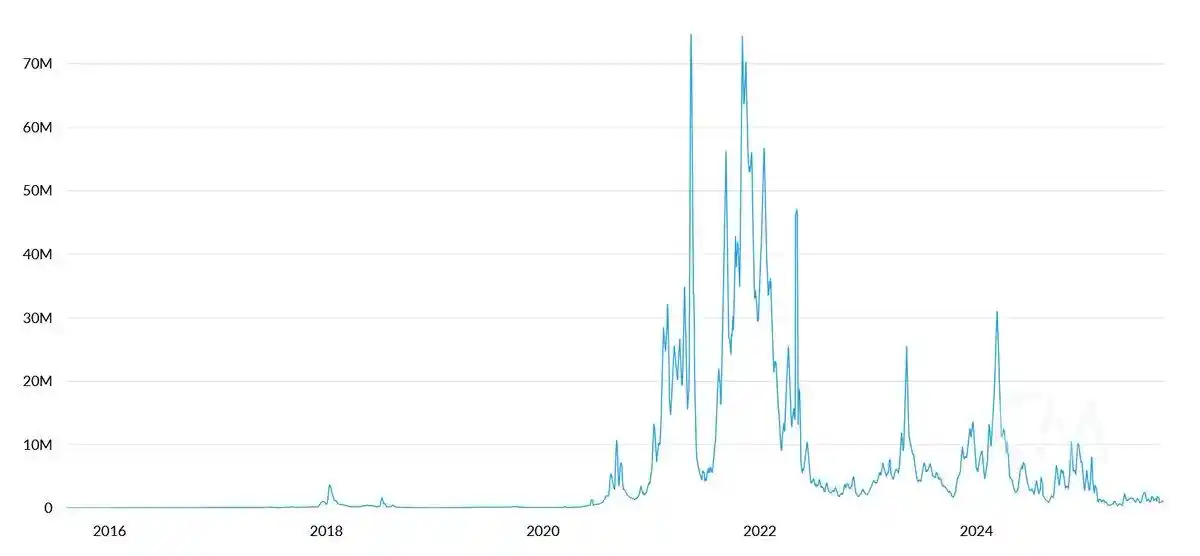

Desde 2020, el valor de los activos tokenizados y el volumen de negociación de stablecoins han aumentado entre 100 y 1000 veces. Sin embargo, el argumento de Tom Lee malinterpreta fundamentalmente el mecanismo de acumulación de valor de Ethereum: hace creer a la gente que las comisiones de transacción de la red aumentarán proporcionalmente, pero en realidad, los ingresos por comisiones de Ethereum se mantienen en los niveles de 2020.

Las razones de este resultado son las siguientes:

· La red de Ethereum aumentará la eficiencia de las transacciones mediante actualizaciones;

· Las actividades de stablecoins y tokenización de activos migrarán a otras blockchains;

· Las comisiones generadas por la tokenización de activos de baja liquidez son mínimas: la relación entre el valor tokenizado y los ingresos de ETH no es directamente proporcional. La gente puede tokenizar un bono de 100 millones de dólares, pero si solo se negocia cada dos años, ¿cuánta comisión genera esto para ETH? Quizás solo $0,1, mientras que la comisión generada por una sola transacción de USDT supera ampliamente esto.

Podés tokenizar activos por billones de dólares, pero si estos activos no se negocian frecuentemente, entonces puede que solo agregue $100,000 en valor a ETH.

¿El volumen de transacciones y las comisiones en blockchain crecerán? Sí.

Sin embargo, la mayoría de las comisiones serán capturadas por otras blockchains con equipos de desarrollo comercial más fuertes. En el proceso de trasladar las transacciones financieras tradicionales a blockchain, otros proyectos han visto esta oportunidad y están capturando activamente el mercado. Solana, Arbitrum y Tempo ya han logrado algunos éxitos tempranos, e incluso Tether está apoyando dos nuevas blockchains de stablecoins (Plasma y Stable), esperando transferir el volumen de negociación de USDT a sus propias cadenas.

II. Analogía del “petróleo digital”

El petróleo es esencialmente una mercancía. El precio real del petróleo ajustado por inflación se ha mantenido en el mismo rango durante un siglo, fluctuando ocasionalmente y volviendo a su posición original.

Estoy parcialmente de acuerdo con el punto de Tom Lee de que ETH puede verse como una mercancía, pero esto no necesariamente implica una visión alcista. No estoy del todo seguro de lo que Tom Lee intenta transmitir aquí.

III. Las instituciones comprarán y harán staking de ETH, proporcionando tanto seguridad de red como capital operativo

¿Ya han comprado los grandes bancos y otras instituciones financieras ETH para sus balances? No.

¿Han anunciado algún plan para comprar ETH? No lo han hecho.

¿Acumularán los bancos barriles de gas porque pagan constantemente comisiones de energía? No, las comisiones no son lo suficientemente significativas; solo pagarán cuando sea necesario.

¿Comprarán los bancos acciones de los proveedores de custodia de activos que utilizan? No lo harán.

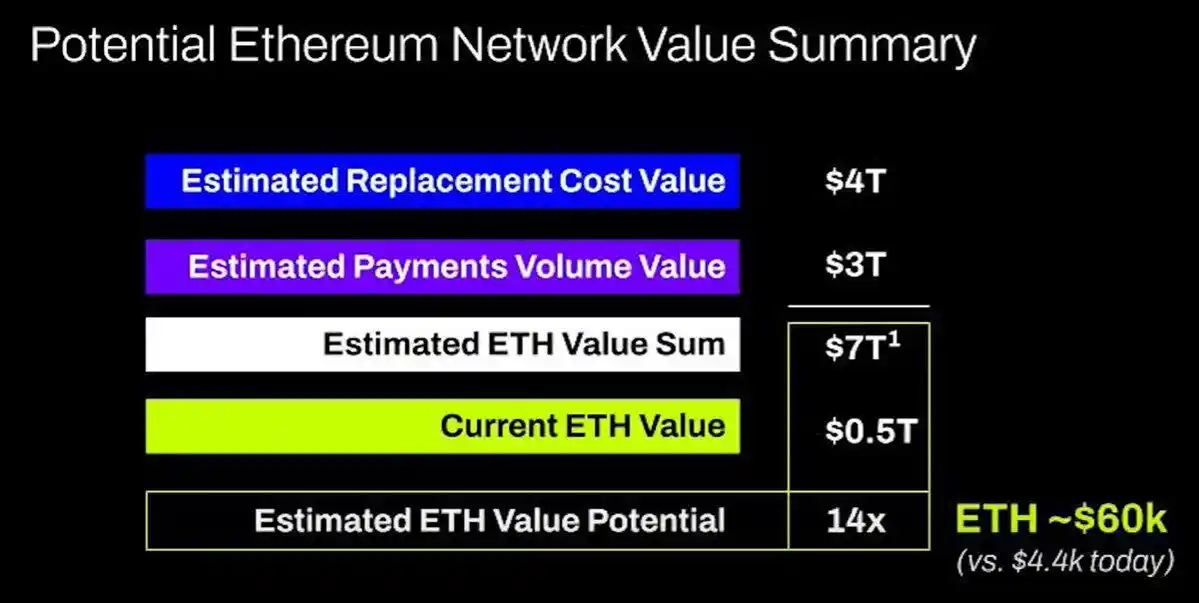

Cuatro, ETH será equivalente al valor total de todas las empresas de infraestructura financiera

Realmente me deja sin palabras. Esto es, una vez más, un malentendido fundamental sobre la acumulación de valor, puramente una fantasía, ni siquiera vale la pena discutirlo.

Cinco, Análisis Técnico

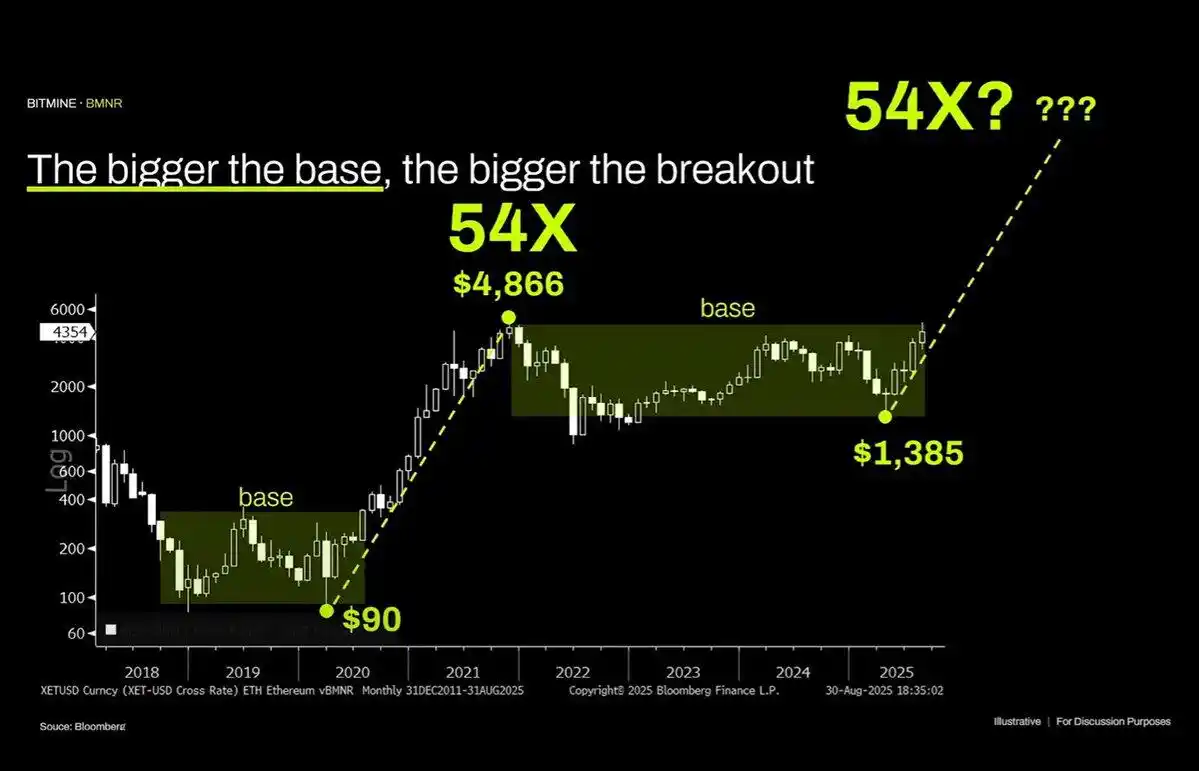

Personalmente, me gusta mucho el análisis técnico y creo que, cuando se aborda objetivamente, puede aportar mucha información valiosa. Lamentablemente, Tom Lee parece estar usando el análisis técnico como pretexto para trazar líneas a ciegas que respalden su sesgo.

Con una visión objetiva de este gráfico, la característica más obvia es que ETH ha estado en un rango de consolidación sostenido durante varios años, recordando el patrón de amplio rango de los precios del petróleo en las últimas tres décadas, simplemente en un estado de rango y recientemente no logró romper la resistencia tras probar el límite superior del rango. Desde el punto de vista técnico, ETH muestra una señal bajista, y no se puede descartar la posibilidad de que oscile a largo plazo en el rango de $1000 - $4800.

El hecho de que un activo haya experimentado un ascenso parabólico en el pasado no significa que esta tendencia continuará indefinidamente.

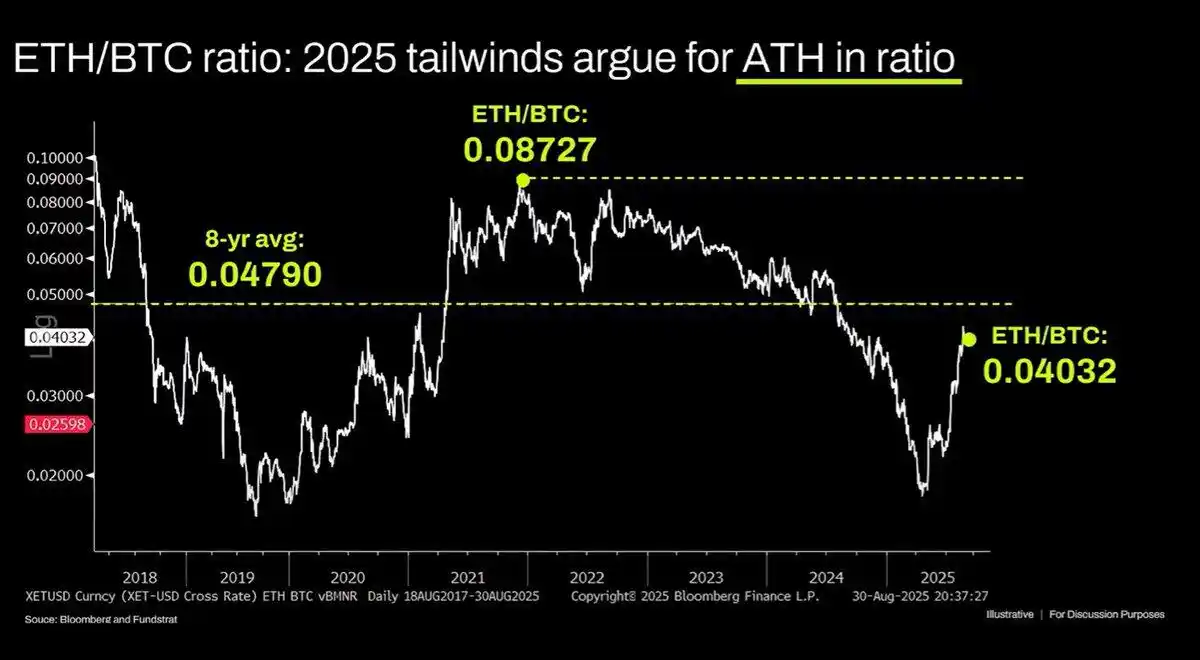

El gráfico de ETH/BTC a largo plazo también está siendo malinterpretado. Aunque efectivamente está en un rango de consolidación de varios años, en general ha estado limitado por una tendencia bajista durante los últimos tres años, con el reciente rebote solo tocando un nivel de soporte a largo plazo. Esta tendencia bajista tiene su raíz en que la narrativa de Ethereum ha llegado a su punto de saturación, con los fundamentos incapaces de sostener el crecimiento de la valoración, y estos factores fundamentales no han cambiado sustancialmente hasta la fecha.

La valoración de Ethereum es esencialmente un producto de la disonancia cognitiva financiera. Hablando con justicia, este sesgo cognitivo puede efectivamente sostener una capitalización de mercado considerable (ver XRP), pero su apoyo no es ilimitado. La liquidez macro ha mantenido temporalmente el nivel de capitalización de mercado de ETH, pero a menos que ocurra un cambio estructural significativo, probablemente permanecerá en un período prolongado de bajo rendimiento.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El valiente solitario de la regulación cripto: ¿Cómo el CEO de Circle puede romper el cerco de Tether y la doble presión de la caída de las tasas de interés?

El próximo informe financiero de Circle será una nueva oportunidad para que demuestre la efectividad de su estrategia.

Un mes de caída después del 10.11: la batalla de las ballenas y la salida de capitales

Morgan Stanley dice que es tiempo de cosecha mientras Bitcoin entra en la temporada de ‘otoño’