Auteurs : Ada & Liam, TechFlow

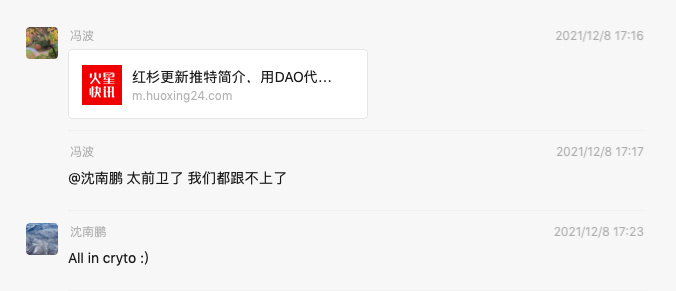

“All in Crypto”!

En 2021, Neil Shen, le dirigeant de Sequoia China, a tapé quelques mots dans un groupe WeChat, la capture d'écran a rapidement circulé dans d'innombrables groupes d'investisseurs, comme un coup de tambour de guerre, poussant l'enthousiasme du marché à son paroxysme.

À cette époque, l'ambiance du marché était presque euphorique : Coinbase venait tout juste d'être introduite au Nasdaq, FTX était encore encensée comme "le prochain géant de Wall Street", et presque tous les VC traditionnels se disputaient l'étiquette "crypto-friendly".

“C'est une vague technologique qui n'arrive qu'une fois tous les trente ans”, disait-on. La déclaration de Sequoia est devenue la note de bas de page la plus emblématique de ce bull run.

Cependant, à peine quatre ans plus tard, cette phrase sonne comme une ironie. Beaucoup d'institutions qui juraient autrefois "All in Web3" se sont discrètement retirées, ont drastiquement réduit leur exposition, ou se sont tournées vers l'IA.

Les allers-retours du capital sont, en essence, un rappel cruel du cycle.

Qu'en est-il aujourd'hui des VC asiatiques traditionnels qui se sont lancés dans le Web3 à l'époque ?

Pionniers de l'ère sauvage

En 2012, Coinbase venait d'être fondée, Brian Armstrong et Fred Ehrsam n'étaient que deux jeunes entrepreneurs à San Francisco. À l'époque, le bitcoin était encore considéré comme un jouet de geek, valant à peine une dizaine de dollars.

Lors d'une présentation YC, IDG Capital a voté pour Coinbase lors du tour d'amorçage ; lorsque Coinbase est entrée au Nasdaq en 2021, le retour sur cet investissement a été estimé à plus de mille fois.

L'histoire en Chine est tout aussi fascinante.

En 2013, OKCoin a reçu des investissements de Tim Draper et de Gang Mai ; la même année, Huobi a également obtenu un financement de ZhenFund, et l'année suivante, Sequoia China a misé sur Huobi. Selon les informations divulguées par Huobi en 2018, Sequoia China détenait 23,3 % des parts, devenant ainsi le deuxième plus grand actionnaire après le fondateur Leon Li.

Également en 2013, Cao Darong, associé de Lightspeed Venture Partners, a présenté le bitcoin à un certain Changpeng Zhao lors d'une partie de cartes : "Tu devrais te lancer dans le bitcoin ou l'entrepreneuriat blockchain", lui a-t-il dit.

Changpeng Zhao a vendu son appartement à Shanghai, a misé tout sur le bitcoin, et la suite, tout le monde la connaît : en 2017, il a fondé Binance, qui est devenue en seulement 165 jours la première plateforme mondiale d'échange de cryptomonnaies au comptant. Changpeng Zhao est ensuite devenu le Chinois le plus riche du monde crypto.

Comparé aux deux autres plateformes, le financement initial de Binance n'a pas été facile, recevant principalement des investissements de Fancheng Capital (fondée par Wei Xing Chen, fondateur de Kuaidi Dache), Blackhole Capital (fondée par Liang Zhang, héritier de R&F Properties), ainsi que de plusieurs fondateurs de l'internet et de la blockchain.

Petite anecdote : en août 2017, Sequoia China a eu l'opportunité d'acquérir environ 10 % des parts de Binance pour une valorisation de 80 millions de dollars, mais l'investissement n'a pas abouti pour des raisons internes à Binance. Par la suite, Sequoia Capital a poursuivi Binance en justice, ce qui a tendu les relations entre les deux parties.

En 2014 également, l'investisseur providentiel Wang Lijie a investi 200 000 RMB dans la blockchain chinoise NEO (Antshares), ce qui est devenu l'investissement le plus important de sa vie.

Entre 2012 et 2014, alors que les VC crypto natifs n'en étaient qu'à leurs balbutiements, ce sont les VC traditionnels qui ont porté le Web3, que ce soit pour les trois grandes plateformes d'échange, Bitmain, imToken... Derrière eux, on retrouvait Sequoia Capital, IDG et d'autres capitaux traditionnels.

Tout est devenu fou en 2017.

Stimulé, Wang Lijie a commencé à parier frénétiquement sur la blockchain, se décrivant comme "se couchant à une heure du matin, se levant à cinq heures, rencontrant des porteurs de projets et lisant des white papers toute la journée, investissant en moyenne 2 millions de dollars en ether chaque jour". À tel point que lorsqu'on l'invitait à prendre le thé, il répondait : "Tu me fais perdre de l'argent."

En janvier 2018, lors d'un sommet blockchain à Macao, Wang Lijie a déclaré : “Le mois dernier, j'ai gagné plus que lors des sept dernières années réunies.”

Au début de 2018 également, Xu Xiaoping, fondateur de ZhenFund, a publié un discours "à ne pas divulguer" dans un groupe WeChat interne de 500 personnes, déclarant : la blockchain est une grande révolution technologique qui favorise ceux qui la suivent et détruit ceux qui s'y opposent, elle sera plus rapide et plus radicale que l'internet ou le mobile, appelant tout le monde à embrasser cette révolution.

Leurs déclarations sont devenues les marqueurs les plus connus du sommet de ce bull run.

En 2018, des milliers de tokens ont vu leur prix approcher de zéro, les projets stars autrefois adulés ont vu leur capitalisation s'évaporer. Le bitcoin est passé de près de 20 000 dollars à un peu plus de 3 000 dollars, chutant de plus de 80 %.

À la fin de cette année-là, le mot "crypto" était devenu une insulte dans le monde de l'investissement.

“À l'époque, j'ai assisté à un événement de capital-risque à Pékin, un associé de VC a plaisanté : 'Ce n'est pas grave d'échouer en entrepreneuriat, au pire tu lances un token', tout le monde a ri, mais moi j'étais gêné”, se souvient Leo, ancien entrepreneur blockchain.

Au second semestre 2018, tout le secteur semblait mis sur pause. Les groupes WeChat autrefois animés sont devenus silencieux du jour au lendemain, les groupes de discussion de projets n'échangeaient plus que des liens de parrainage Pinduoduo. Le 12 mars 2020, le marché a encore subi un krach, le prix du bitcoin a chuté de 50 % en une seule journée, comme si c'était la fin du monde.

“Même les VC traditionnels ne voulaient plus entendre parler de la crypto, moi-même je pensais que l'industrie était morte.”, dit Leo.

Qu'ils soient entrepreneurs ou investisseurs, tous étaient tournés en dérision par le récit dominant. Comme le rappelle Justin Sun, il n'oubliera jamais le regard de "charlatan" que lui a lancé Wang Xiaochuan.

En 2018, la crypto est passée du centre des mythes de l'enrichissement à la base de la chaîne du mépris.

Le retour des VC traditionnels

Avec le recul, le 12 mars 2020 a été le point le plus bas de la crypto de la dernière décennie.

Les timelines WeChat étaient inondées de graphiques rouges, tout le monde pensait que c'était le coup de grâce, la fin de l'industrie.

Mais le retournement a été aussi inattendu que violent. La Fed a injecté massivement des liquidités, propulsant un marché moribond sur le devant de la scène. Le bitcoin a décollé de son point bas, multipliant sa valeur par plus de 6 en un an, devenant l'actif le plus brillant de l'après-pandémie.

Mais ce qui a vraiment poussé les VC traditionnels à reconsidérer la crypto, c'est sans doute l'introduction en bourse de Coinbase.

En avril 2021, cette plateforme d'échange fondée il y a neuf ans a sonné la cloche du Nasdaq. Elle a prouvé que "les entreprises crypto peuvent aussi entrer en bourse", offrant à IDG et d'autres investisseurs précoces des retours de plus de mille fois.

La cloche de Coinbase a résonné entre Wall Street et Liangmaqiao. Selon le journaliste crypto Liam, de nombreux professionnels des VC traditionnels l'ont contacté après cela, pour échanger en personne et comprendre l'ensemble de l'écosystème crypto.

Mais selon Leo, le retour des VC traditionnels ne s'explique pas seulement par l'effet de richesse.

“Ces gens portent naturellement un masque d'élite, même s'ils ont acheté un peu de crypto en secret pendant le bear market, ils ne l'admettront jamais publiquement”, ce qui leur a vraiment permis de tomber le masque, c'est l'évolution du récit : de Crypto à Web3.

C'est une transformation conceptuelle fortement promue par Chris Dixon, responsable de a16z crypto. Dire directement "investir dans la crypto", c'est vu comme de la spéculation par beaucoup, alors qu'en changeant de terme, "investir dans la prochaine génération d'internet", on gagne immédiatement en mission et en légitimité morale. Dénoncer le monopole de Facebook et Google, insister sur la décentralisation et l'équité, permet de récolter soutien et applaudissements. La folie DeFi, l'explosion des NFT, tout cela s'intègre facilement dans ce grand récit.

La généralisation du récit Web3 a permis à de nombreux VC traditionnels de se défaire de leur fardeau moral.

Will, investisseur fintech crypto dans une institution de premier plan, se souvient : “Nous avons vécu une transformation cognitive. Au début, nous considérions cela comme une extension de l'internet de consommation, mais cette logique a été réfutée. Ce qui nous a vraiment fait changer de perspective, c'est la fintech.”

À ses yeux, l'explosion du Web3 a coïncidé avec la fin de l'ère du mobile et le début de l'IA. Le capital avait besoin d'une nouvelle histoire, alors il a forcé la blockchain dans le cadre de l'internet ; mais ce qui a vraiment sorti l'industrie de la spirale de la mort, c'est l'éveil de la dimension financière. “Regarde les projets qui ont réussi, lesquels ne sont pas liés à la finance ? Uniswap est une bourse, Aave est un service de prêt, Compound est une plateforme d'investissement. Même les NFT, au fond, c'est la financiarisation des actifs.”

Un autre catalyseur est venu de FTX.

Le fondateur SBF est apparu comme un "jeune prodige de la finance", séduisant presque tous les grands VC traditionnels. Son image positive et la croissance fulgurante de sa valorisation ont déclenché une FOMO mondiale chez les VC.

Lors des soirées d'investissement à Pékin, les grands investisseurs cherchaient à savoir "qui pouvait acheter des actions anciennes de FTX et Opensea", enviant ceux qui avaient déjà pu en acquérir.

À cette période, un phénomène intéressant est apparu : la circulation des talents entre VC traditionnels et VC crypto.

Certains ont quitté Sequoia, IDG pour rejoindre de nouveaux fonds crypto ; d'autres ont quitté des VC crypto pour intégrer des institutions traditionnelles, arborant directement le titre de "responsable Web3". Ce double mouvement de capitaux et de talents a permis au marché crypto d'entrer pour la première fois dans le récit des investisseurs mainstream.

Le bull run de 2021 ressemblait à un carnaval.

Les groupes WeChat étaient en effervescence, et cette fois, ils comptaient aussi des VC traditionnels, des family offices et des employés de grandes entreprises tech.

Les NFT étaient en vogue, les grands VC changeaient leur photo de profil pour des singes, des Punks et autres NFT de grande valeur. Même Zhu Xiaohu, qui avait critiqué la crypto, a adopté un singe en avatar. Dans les conférences, aux côtés des entrepreneurs crypto natifs, on voyait désormais des associés VC traditionnels au style élitiste.

Les VC traditionnels sont entrés dans le Web3 de plusieurs façons : investissement direct dans des projets crypto, faisant exploser les valorisations ; en tant que LP dans des VC crypto, Sequoia China, qui avait eu un litige avec Binance, est même devenue LP de Binance Labs après leur réconciliation ; ou encore en achetant directement du bitcoin sur le marché secondaire…

VC crypto, VC traditionnels, plateformes d'échange et porteurs de projets étaient tous imbriqués, les valorisations grimpaient sans cesse, tout le monde attendait un bull run encore plus glorieux, mais dans le tumulte, les risques se préparaient en silence.

La chute des VC

Si le bull run de 2021 était le paradis, alors 2022 est devenu l'enfer en un instant.

FTX a fait le succès, puis la perte du marché. L'effondrement de LUNA et FTX n'a pas seulement détruit la confiance du marché, il a aussi entraîné une vague de VC traditionnels dans sa chute. Sequoia Capital, Temasek et d'autres institutions ont subi de lourdes pertes, Temasek, en tant que capital d'État, a même dû rendre des comptes au Parlement de Singapour.

Après l'éclatement de la bulle, de nombreux projets crypto autrefois surévalués sont retombés à leur juste valeur. Contrairement aux VC crypto natifs qui testaient prudemment, les VC traditionnels avaient l'habitude de miser gros, avec des investissements uniques de plusieurs dizaines de millions de dollars. Ils achetaient aussi massivement des SAFT auprès des VC crypto, devenant une source majeure de liquidité pour ces derniers lors du cycle précédent.

Ce qui a encore plus refroidi les VC traditionnels, c'est la rapidité avec laquelle le récit de la crypto évolue, dépassant leur logique d'investissement. Des projets autrefois très attendus pouvaient être totalement abandonnés par le marché en quelques mois, ne laissant aux investisseurs que des parts illiquides et des problèmes de liquidité.

La course Ethereum L2 en est un exemple typique : en 2023, Scroll a levé des fonds sur une valorisation de 1,8 milliard de dollars, avec Sequoia China et Qiming Venture Partners parmi les investisseurs. Mais le 11 septembre de cette année, Scroll a annoncé la suspension de la gouvernance DAO, la démission de l'équipe centrale, et une capitalisation totale tombée à 268 millions de dollars, soit une perte de 85 % pour les VC.

Dans le même temps, la position dominante des plateformes d'échange et des market makers a rendu les VC de plus en plus superflus.

L'investisseur Zhe déclare sans détour : “Les projets valorisés à moins de 30-40 millions de dollars qui arrivent à être listés sur Binance peuvent encore rapporter un peu, après la période de lock-up on peut faire deux ou trois fois la mise. Mais dès que c'est plus cher, et que ça ne peut être listé que sur OKX ou une plateforme plus petite, c'est la perte assurée.”

Selon lui, la logique du profit n'a plus rien à voir avec le projet lui-même, elle dépend de trois choses :

Peut-il être listé sur Binance ;

La structure des tokens est-elle favorable ;

Le porteur de projet est-il prêt à "nourrir" les investisseurs.

“De toute façon, les plateformes d'échange ont le plus de pouvoir, elles prennent la plus grosse part. Ce qui reste, c'est une question de chance.”

Les propos de Zhe reflètent la douleur de nombreux VC traditionnels.

Ils se rendent compte que leur rôle sur le marché primaire ressemble de plus en plus à celui de "manutentionnaires" : ils investissent, mais la plus grande valeur est captée par les plateformes d'échange, ne leur laissant que des miettes. Certains investisseurs se lamentent même : “En fait, on n'a plus besoin du marché primaire, les porteurs de projets peuvent gagner de l'argent en se listant eux-mêmes sur Binance Alpha, pourquoi partager avec les VC ?”

Alors que la logique du capital s'effondre, les VC traditionnels déplacent aussi leur attention. Comme le dit Will, la vague Web3 est arrivée à la fin du mobile et au début de l'IA, une "période creuse", mais avec l'arrivée de ChatGPT, la vraie étoile polaire est apparue.

Les capitaux, les talents, le récit ont instantanément bifurqué vers l'IA. Sur WeChat, les VC qui partageaient activement des nouvelles de financement Web3 se sont rapidement reconvertis en "investisseurs IA".

Selon Zac, ancien investisseur VC traditionnel, lors du pic de 2022-2023, beaucoup de VC traditionnels regardaient encore les projets Web3, mais aujourd'hui, 90 % d'entre eux ont arrêté. Il estime que si le marché primaire crypto en Asie-Pacifique reste aussi calme encore six mois à un an, encore plus de gens abandonneront.

Fini les paris fous

En 2025, le marché primaire Web3 ressemble à une partie d'échecs en contraction.

L'agitation est retombée, il ne reste que peu de joueurs, mais la structure évolue en silence.

En tant que baromètre des VC traditionnels, les mouvements de Sequoia Capital restent à surveiller.

Selon Rootdata, Sequoia China a investi dans 7 projets en 2025, dont OpenMind, Yuanbi Technology, Donut, ARAI, RedotPay, SOLO, SoSoValue. Viennent ensuite IDG Capital, GSR Ventures, Vertex Ventures, tandis que Qiming Venture Partners, autrefois très actif, a arrêté ses investissements Web3 en juillet 2024.

Selon Zac : “Aujourd'hui, il ne reste qu'une poignée de VC traditionnels qui regardent encore les projets Web3.”

À ses yeux, la qualité des projets crypto a fortement baissé.

“Les équipes qui cherchent vraiment le PMF et créent de la valeur à long terme pour les utilisateurs reçoivent beaucoup moins de retours positifs que celles qui se concentrent sur l'économie de l'attention et le market making actif.” dit Zac.

De plus, des sociétés de trésorerie crypto comme MicroStrategy et BMNR sont devenues de nouvelles options d'investissement, mais cela a encore aggravé l'effet d'aspiration sur un marché primaire crypto déjà exsangue.

“Tu sais combien il y a de projets PIPE sur le marché ?” demande Wang Yuehua, associé de Draper Dragon, “au moins 15, chacun nécessitant en moyenne 500 millions de dollars. Cela fait 7,5 milliards de dollars. Les gros capitaux sont presque tous à Wall Street, et ils participent aux PIPE.”

PIPE (Private Investment in Public Equity) désigne les émissions d'actions ou d'obligations convertibles à prix réduit par des sociétés cotées à des investisseurs institutionnels spécifiques, pour lever rapidement des fonds.

De nombreuses sociétés cotées, initialement sans lien avec la crypto, ont levé d'importants fonds via PIPE, puis acheté massivement du BTC, ETH, SOL, etc., se transformant en sociétés de trésorerie crypto. Les investisseurs qui entrent à prix réduit réalisent souvent d'importants profits.

“Voilà pourquoi il n'y a plus d'argent sur le marché primaire.” dit Wang Yuehua, “Les gros capitaux préfèrent jouer la sécurité avec les PIPE, qui voudrait encore prendre des risques sur l'amorçage ?”

Certains partent, d'autres restent. Will choisit toujours de croire et de rester, il croit au Web3, croit à l'IA, et est même prêt à investir dans des biens publics apparemment "sans modèle économique".

“Tout le monde n'a pas besoin de faire du business.” dit Will, “Les plus grands projets commencent souvent comme de simples biens publics. Comme Satoshi Nakamoto avec le bitcoin : pas de pré-minage, pas de levée de fonds, mais il a créé l'innovation financière la plus réussie de l'histoire humaine.”

L'aube du futur

En 2025, plusieurs événements majeurs sont en train de changer les règles du jeu.

L'introduction en bourse de Circle a été une étincelle, mettant en lumière les stablecoins et les RWA (Real-World Assets, actifs du monde réel sur la blockchain).

Ce fournisseur de stablecoins est entré au NYSE avec une valorisation d'environ 4,5 milliards de dollars, offrant aux VC traditionnels un rare exemple de sortie "non tokenisée". Ensuite, Bullish, Figure, etc. sont également entrés en bourse, renforçant la confiance des investisseurs.

“Nous ne touchons pas aux tokens purs en primaire ou secondaire, mais nous regardons les stablecoins et les RWA”, affirment plusieurs investisseurs VC traditionnels. La raison est simple : le potentiel est grand, les flux de trésorerie sont visibles, la voie réglementaire est plus claire.

Le modèle économique des stablecoins est plus "bancaire" : marge sur les réserves, frais d'émission/rachat et de règlement, frais de garde et de compensation, tout cela permet une rentabilité durable.

Les RWA consistent à "mettre sur la blockchain" des créances, des bons du Trésor, des prêts immobiliers, des parts de fonds, etc., les revenus provenant des frais d'émission, de mise en relation, de garde, de circulation et des marges.

Si la génération précédente de sociétés crypto cotées aux États-Unis était dominée par les plateformes d'échange, les sociétés minières et de gestion d'actifs, la nouvelle génération de prospectus appartient aux stablecoins et aux RWA.

Dans le même temps, la frontière entre actions et tokens devient floue.

La stratégie de trésorerie "à la MicroStrategy" attire de nombreux imitateurs : les sociétés cotées lèvent des fonds via des augmentations de capital ou des PIPE, allouent des actifs majeurs comme BTC/ETH/SOL, et deviennent des "actions crypto".

Derrière les leaders de ce secteur, on retrouve des figures comme Peter Thiel et de nombreux VC traditionnels, certains entrant même directement, comme China Renaissance qui a annoncé l'achat de 100 millions de dollars de BNB, choisissant de participer à l'allocation d'actifs crypto via le marché public.

“La finance traditionnelle est en train d'adopter la crypto.” dit Wang Yuehua, “Regarde le Nasdaq qui investit 50 millions de dollars dans Gemini, ce n'est pas qu'un mouvement de capital, c'est un changement d'attitude.”

Ce changement se voit aussi au niveau des LP. Selon plusieurs personnes interrogées, les fonds souverains, fonds de pension, fonds de dotation universitaires, etc., commencent à réévaluer la valeur d'allocation des actifs crypto.

Dix ans d'histoire du capital, comme la marée, montent et descendent. Les VC traditionnels asiatiques ont poussé les plateformes d'échange sur le devant de la scène, ont crié "All in" lors du bull run, mais se retrouvent finalement en marge du monde crypto.

Aujourd'hui, même si la réalité est morose, l'avenir pourrait bien voir poindre l'aube.

Comme Will en est convaincu : “Les VC traditionnels alloueront de plus en plus dans la fintech liée à la crypto.”

Les VC traditionnels reviendront-ils massivement ? Nul ne peut l'affirmer. La seule certitude, c'est que la marche en avant du monde crypto ne s'arrêtera pas.