L'illusion de la conviction face à la réalité : l'essor et le déclin du modèle DATCO

Pourquoi les fabricants de seringues et les entreprises de biotechnologie finiront-ils par adopter une stratégie financière basée sur le bitcoin ?

Pourquoi les fabricants de seringues et les entreprises de biotechnologie finiront-ils par adopter une stratégie financière basée sur le Bitcoin ?

Auteur : Thejaswini M A

Traduction : Block unicorn

Préface

La réalité a toujours une certaine bizarrerie, qui se manifeste aux moments les moins opportuns.

Pensez à la nature de la croyance. Il ne s'agit pas de foi religieuse ou de conviction politique, mais d'une croyance plus étrange et plus fondamentale. C'est le consensus collectif qui maintient la civilisation. Chaque matin, nous nous réveillons et faisons semblant que des morceaux de papier colorés ont de la valeur, que des chiffres invisibles dans des systèmes informatiques représentent la richesse, que les entreprises sont des personnes, que les personnes sont des consommateurs, et que les consommateurs sont des acteurs rationnels qui font les meilleurs choix.

Ces illusions partagées sont d'une stabilité remarquable. Elles peuvent durer des décennies, voire des siècles, simplement parce que nous sommes tous prêts à continuer de faire semblant. Un billet de dollar a de la valeur parce que nous acceptons qu'il en ait. Le prix des actions reflète la réalité parce que nous croyons que le marché est rationnel. Ce système fonctionne précisément parce que tout le monde croit qu'il fonctionne.

Mais la croyance elle-même est fragile. Elle nécessite un entretien constant, comme un jardin ou un mariage. Si l'on néglige trop longtemps, les mauvaises herbes poussent. Si l'on remet en question trop d'hypothèses, toute la structure commence à vaciller. Lorsque suffisamment de personnes cessent de croire en même temps, la réalité revient en force, comme l'eau qui s'engouffre dans une fissure de barrage.

Les moments les plus fascinants de l'histoire financière ne sont pas la formation de nouvelles croyances. La formation de nouvelles croyances se fait progressivement, presque imperceptiblement. Ce qui est vraiment intéressant, c'est la disparition des anciennes croyances.

Quand l'hypnose collective se brise et que tout le monde voit soudainement la nudité de l'empereur.

Ces moments révèlent l'arbitraire de la valeur elle-même, et les fils ténus qui relient nos fictions monétaires.

Alors que la dynamique du marché qui favorisait autrefois les entreprises DAT (Digital Asset Treasury) évolue, les DAT traversent une transformation difficile. Ces entreprises continuent d'opérer, bien que leur environnement ait changé par rapport aux conditions initiales qui ont favorisé leur expansion.

Depuis un certain temps, le marché vit dans l'illusion que le Bitcoin, lorsqu'il est détenu par une société cotée plutôt que dans un portefeuille privé, prend plus de valeur. Cette prime n'existe pas pour une raison logique, mais simplement parce qu'assez de gens croient qu'elle devrait exister.

Que se passe-t-il lorsque le rêve financier partagé entre en collision avec l'arithmétique obstinée ? La réponse s'écrit en temps réel dans les bilans, les documents de fusion-acquisition, les salles de conseil et les salles de marché, alors que tout un secteur tente de gérer l'écart entre le prix que le marché est prêt à payer et la valeur réelle des actifs.

Tous ces discours sur la croyance et la réalité ne sont en fait qu'une façon d'éviter une question évidente : pourquoi les fabricants de seringues et les entreprises de biotechnologie finiront-ils par adopter une stratégie financière basée sur le Bitcoin ?

Analyse de l'innovation financière

Les entreprises Digital Asset Treasury (DAT) représentent une rupture fondamentale avec la structure d'entreprise traditionnelle. Contrairement aux entreprises ordinaires qui peuvent détenir un peu de crypto comme investissement accessoire, la fonction principale des entreprises DAT est d'accumuler et de gérer des cryptomonnaies.

Ce modèle fonctionne grâce à ce que les initiés appellent la « flywheel de la prime ». Lorsque l'action d'une DAT se négocie au-dessus de sa valeur nette d'inventaire (NAV), l'entreprise peut émettre des actions à un prix élevé et utiliser le produit pour acheter plus de cryptomonnaies. Voici comment cela fonctionne :

Supposons qu'une entreprise DAT détienne pour 200 millions de dollars de Bitcoin. Si le marché valorise l'entreprise à 350 millions de dollars, cela crée une prime de 75 % sur la valeur nette d'inventaire. Cette prime devient le moteur de la croissance exponentielle de l'entreprise. Elle peut émettre 50 millions de dollars de nouvelles actions, diluant ainsi les actionnaires existants d'environ 14 %. Mais voici le miracle : ces 50 millions de dollars servent à acheter 50 millions de dollars supplémentaires de Bitcoin, portant le total détenu à 250 millions de dollars.

Pour les actionnaires existants, il s'agit d'une dilution créatrice de valeur. Certes, leur part de l'entreprise diminue, mais la quantité de Bitcoin détenue par action augmente après l'émission.

Si vous déteniez auparavant 1 % d'une entreprise possédant 200 millions de dollars de Bitcoin, votre part était adossée à 2 millions de dollars de Bitcoin (1 % × 200 millions = 2 millions). Après l'émission dilutive, vous détenez 0,86 % d'une entreprise possédant 250 millions de dollars de Bitcoin, soit une part adossée à 2,15 millions de dollars de Bitcoin (0,86 % × 250 millions = 2,15 millions).

Lorsque ce processus se répète, la flywheel s'accélère. Si le marché maintient la prime, l'entreprise peut continuer à émettre des actions au-dessus de la NAV, acheter plus de cryptomonnaies et augmenter l'exposition sous-jacente de chaque actionnaire. Strategy a perfectionné cette méthode, faisant passer son nombre de Bitcoins détenus de 38 000 en 2020 à plus de 639 000 en 2025 grâce à une exécution inlassable de cette mécanique.

Ce modèle repose sur trois conditions clés : la persistance de la prime, la possibilité de lever fréquemment des fonds sur le marché, et une tendance générale à la hausse des prix des cryptomonnaies. Si l'une de ces conditions est rompue, la flywheel peut s'inverser, entraînant un cercle vicieux où l'entreprise peine à lever des fonds, voire doit vendre des actifs pour remplir ses obligations.

Strategy (anciennement MicroStrategy) a perfectionné ce modèle, passant de 38 250 Bitcoins en août 2020 à 639 000 Bitcoins en septembre 2025, pour une valeur de 72 milliards de dollars. L'entreprise contrôle actuellement environ 3 % de l'offre totale de Bitcoin.

Pour les investisseurs, l'attrait des DAT réside dans la possibilité d'accéder à des investissements en cryptomonnaies réglementés, sans se soucier des portefeuilles, des plateformes d'échange ou de la garde. Pour les institutions interdites de détenir directement des cryptomonnaies, les DAT offrent une « porte dérobée » conforme pour accéder au marché des actifs numériques via la bourse traditionnelle.

La vague

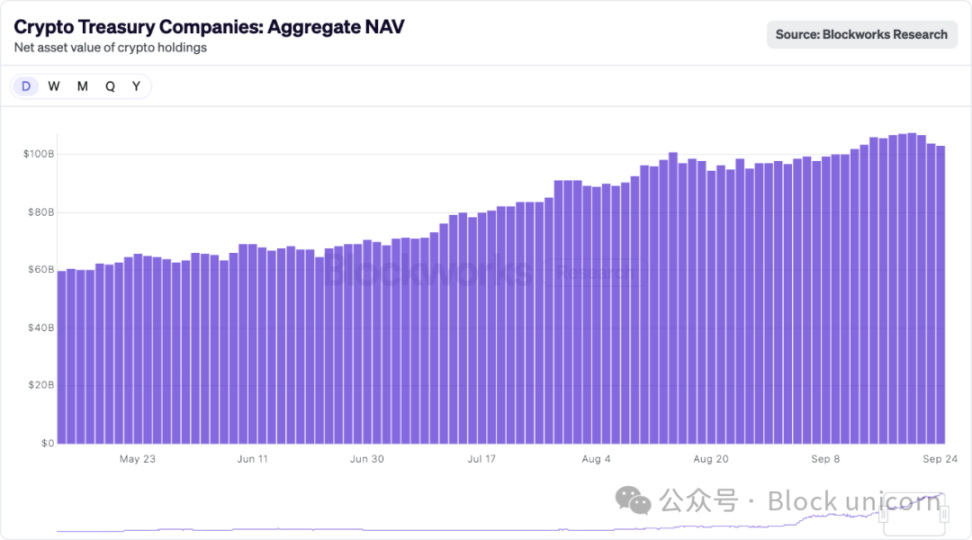

L'année 2025 marque l'apogée de la vague DAT. Les grandes entreprises ont levé plus de 20 milliards de dollars de nouveaux capitaux, transformant des sociétés de biotechnologie, des fabricants de jouets et d'autres secteurs en véhicules de gestion de fonds cryptos. Cette frénésie de marché a donné naissance à des combinaisons d'entreprises étranges : un fabricant de seringues devenu gestionnaire de fonds Solana, une entreprise de produits de nettoyage détenant du Dogecoin, une société de santé accumulant des tokens BONK.

De nombreuses sociétés cotées liées aux cryptomonnaies se négocient bien au-dessus de leur valeur nette d'inventaire. Le cours de MicroStrategy présente une prime d'environ 75 % par rapport à la NAV de ses Bitcoins.

La société japonaise Metaplanet, surnommée la « stratégie japonaise », affiche une prime de négociation très élevée, environ 384 % au-dessus de la NAV de ses Bitcoins, principalement parce que les investisseurs valorisent ses perspectives de croissance et son accès au marché des capitaux. La société plus petite Blockchain Group affiche également une prime de plus de 200 %, reflétant une demande spéculative.

Une introduction en bourse traditionnelle prend plus d'un an. Une opération SPAC peut réduire ce délai à six mois. Mais la fenêtre de la prime se referme rapidement, poussant les entreprises à choisir la voie la plus rapide : la prise de contrôle inversée d'une société déjà cotée.

L'analyste Paul McCaffery explique : « Si vous ne créez pas d'activité opérationnelle réelle en plus d'accumuler des actifs cryptos, vous serez exclus des indices Russell. » Pour les entreprises dépendant de transactions au-dessus de la NAV, cette exclusion peut être fatale, car les exigences d'achat institutionnel imposent aux sociétés d'acheter environ 17 % du flottant lors de l'entrée dans un indice majeur.

Le résultat est une série de fusions problématiques. Prenons l'exemple de Sharps Technology : malgré un chiffre d'affaires nul et une perte opérationnelle de 2 millions de dollars, elle s'est transformée en DAT Solana, son cabinet d'audit ayant démissionné pour « non-respect des seuils internes de tolérance au risque ». Pourtant, cette nouvelle entité axée sur la crypto promet de poursuivre l'activité de seringues, non pas pour des raisons stratégiques, mais parce qu'un minimum d'activité opérationnelle est nécessaire pour la conformité.

En septembre 2025, Strive a racheté Semler Scientific pour 1,34 milliard de dollars, marquant un tournant. Il s'agissait d'une consolidation dictée par la survie.

Les deux sociétés se négociaient près ou en dessous de leur NAV, rendant impossible toute nouvelle levée de fonds à des conditions attractives. En fusionnant leurs Bitcoins (5 886 BTC + 5 021 BTC), elles espéraient atteindre une taille suffisante pour raviver la prime de négociation. Cette fusion était essentiellement le geste de deux entreprises au bord de la noyade, s'attachant l'une à l'autre dans l'espoir de regagner la rive.

La structure de la transaction révèle une nouvelle réalité : pas de prime massive, synergies minimisées, priorité à la taille plutôt qu'à la croissance. Est-ce le modèle de la prochaine vague de consolidation DATCO ? Examinons cette idée.

Quand la musique s'arrête

Le modèle DATCO présente plusieurs failles structurelles qui deviennent catastrophiques lorsque le marché se retourne.

Problème de disparition de la prime

Toute la structure DATCO repose sur le maintien d'une prime sur la valeur nette d'inventaire (NAV). Lorsque ces primes disparaissent — comme ce fut le cas pour la plupart des petites DATCO en 2025 — la flywheel s'inverse.

Les entreprises qui se négocient à la NAV ou en dessous font face à un choix cruel : émettre des actions dilutives, ce qui réduit effectivement la valeur du Bitcoin par action, ou arrêter complètement la croissance. Beaucoup choisissent une troisième option : emprunter pour racheter leurs propres actions, tentant de maintenir artificiellement la prime.

Dynamique de spirale de la mort

Lorsque le prix des cryptomonnaies chute et que la prime disparaît en même temps, la DATCO entre dans ce que les analystes appellent une « spirale de la mort ». Voici le processus :

- Correction crypto : le prix du Bitcoin / Ethereum chute de 30 à 50 %.

- Chute amplifiée des actions : en raison de l'effet de levier, les actions DATCO chutent de 50 à 70 %.

- Effondrement de la prime : les actions se négocient en dessous d'une NAV déjà réduite.

- Crise de financement : impossible de lever des fonds propres sans dilution massive.

- Pression de la dette : les obligations convertibles et les lignes de crédit sont sous pression.

- Ventes forcées : l'entreprise liquide des cryptomonnaies pour remplir ses obligations.

- Effet domino : les ventes forcées font encore baisser le prix des cryptomonnaies.

Lors du repli du Bitcoin début 2025, plusieurs petites DATCO ont connu des baisses similaires, leurs actions chutant de plus de 60 %, tandis que le Bitcoin baissait de 40 %. Le cours de Metaplanet a chuté de plus de 60 %, bien plus que la baisse d'environ 40 % du Bitcoin. Son action est passée d'environ 457 dollars en juillet 2025 à un creux de 328 dollars.

Le désespoir des rachats d'actions

Des rapports récents montrent qu'au moins sept entreprises DATCO empruntent pour racheter leurs actions, signe que le modèle s'effondre. Réfléchissez à ce que signifie un rachat dans ce contexte. L'entreprise n'émet plus de nouvelles actions à prime pour acheter plus de cryptomonnaies (le mécanisme initial de la flywheel), mais emprunte en mettant en garantie ses cryptomonnaies pour réduire le nombre d'actions. ETHZilla, après une chute de 76 % de son cours, a emprunté 80 millions de dollars sur la base de son Ethereum pour financer un rachat de 250 millions de dollars. Empery Digital a levé 85 millions de dollars de dette pour racheter ses actions. Ce sont des stratégies défensives.

La stratégie de rachat met en lumière trois problèmes clés. Premièrement, ces entreprises ne peuvent plus accéder au marché actions à des conditions favorables. Lorsque votre action se négocie sous la NAV, émettre de nouvelles actions détruit de la valeur au lieu d'en créer. Deuxièmement, les équipes dirigeantes parient en fait que l'ingénierie financière pourra restaurer une prime effacée par les forces fondamentales du marché. Troisièmement, emprunter sur des actifs cryptos volatils pour financer des rachats introduit de nouveaux risques. Si le prix des cryptomonnaies baisse alors que la dette reste, l'entreprise peut faire face à une liquidation forcée.

Le jeu des chaises musicales des fusions-acquisitions

La vague de consolidation montre que la théorie DATCO initiale n'est plus viable. Les fusions ne sont pas motivées par des synergies stratégiques, mais par la nécessité d'atteindre une taille critique pour rester compétitif dans un marché saturé.

Si 200 entreprises tentent toutes de devenir des proxies du Bitcoin, la prime de rareté qui soutenait le modèle initial disparaît. La consolidation peut aider, mais elle révèle aussi que de nombreuses DATCO reposaient sur une hypothèse fondamentalement erronée de persistance de la prime de marché.

Avec le renforcement de la surveillance réglementaire, les processus de fusion-acquisition deviennent plus complexes. La Securities and Exchange Commission (SEC) exige une divulgation plus détaillée des avoirs en cryptomonnaies, des méthodes d'évaluation et des facteurs de risque. Les banques d'investissement, lors de la préparation d'avis d'équité, doivent gérer la complexité de l'évaluation des actifs, l'évaluation des synergies, la justification de la prime dans le cadre de la NAV, et l'impact de la volatilité des cryptomonnaies sur la certitude des transactions.

Cette attention réglementaire rend l'exécution des fusions plus difficile, mais aussi potentiellement plus crédible, réduisant ainsi la spéculation excessive observée lors des premières activités DAT.

Divergence entre Bitcoin et Ethereum

Alors que les DAT Bitcoin font la une, les sociétés financières Ethereum se développent en parallèle, adoptant des stratégies radicalement différentes. Le mécanisme de consensus Proof-of-Stake (PoS) d'Ethereum permet aux DAT de générer un rendement annuel de 3 à 5 % via le staking, créant ainsi une source de revenus au-delà de la simple appréciation de l'actif.

BitMine Immersion Technologies illustre cette stratégie, détenant plus de 2,4 millions d'ETH, soit environ 9 milliards de dollars, représentant plus de 2 % de l'offre totale d'Ethereum. L'entreprise mise activement via des prestataires institutionnels comme Figment, générant des rendements stables même si le prix de l'ETH reste constant.

SharpLink Gaming adopte une stratégie similaire, détenant 837 230 ETH d'une valeur de 3,7 milliards de dollars, presque entièrement mis en staking pour maximiser les rendements. Cette approche d'actif productif résout une limite fondamentale des DAT Bitcoin : l'incapacité à générer des revenus à partir de positions dormantes sans recourir à des stratégies de prêt externe ou de produits dérivés.

SharpLink Gaming adopte une stratégie similaire, détenant 837 230 ETH d'une valeur de 3,7 milliards de dollars, presque entièrement mis en staking pour maximiser les rendements. Cette approche d'actif productif résout une limite fondamentale des DAT Bitcoin : l'incapacité à générer des revenus à partir d'actifs dormants sans recourir à des stratégies de prêt externe ou de produits dérivés.

Le modèle de gestion de fonds d'Ethereum bénéficie également de l'écosystème DeFi (finance décentralisée) en constante expansion de la blockchain. Les entreprises peuvent participer à des protocoles de prêt, fournir de la liquidité à des exchanges décentralisés, ou investir dans des actifs du monde réel tokenisés. Tout en conservant leur statut de réserve centrale d'ETH.

Cependant, la stratégie Ethereum comporte aussi des risques supplémentaires.

Le staking implique une complexité technique et un risque de slashing. Participer à la DeFi expose à des risques de contrats intelligents et à une incertitude réglementaire. Le compromis entre la simplicité du Bitcoin et l'efficacité d'Ethereum a donné naissance à différents modèles DAT, chacun avec des profils risque-rendement distincts.

Le poids des chiffres

Au final, les mathématiques l'emportent toujours. Ce n'est pas parce que les chiffres sont plus vrais que les histoires, mais parce que lorsque les histoires n'ont plus de sens, les chiffres sont plus difficiles à ignorer.

Le phénomène DAT promet de transcender cette vieille opposition entre récit et arithmétique. Il a créé un monde où la croyance peut réellement incarner la valeur, où la confiance collective dans la structure d'entreprise peut doubler la valeur des actifs qu'elle contient. Pendant un bref et enivrant moment, le marché a semblé découvrir une nouvelle alchimie financière, transformant la croyance en capital par la seule force de l'imagination collective.

Cependant, les forces du marché finissent toujours par reprendre le dessus. Peu importe notre perception de la glace, l'eau gèle à 0 degré Celsius. Que nous acceptions ou non les lois de Newton, la gravité attire les objets vers le sol. Finalement, la valorisation d'une entreprise reflète ses fondamentaux, et non les histoires que nous inventons sur sa singularité.

Le défi survient lorsque tout le monde partage le même rêve. Le rêve perd sa capacité à différencier. Lorsque cinquante entreprises offrent la même exposition au Bitcoin, la fiction collective qui maintenait la prime disparaît, non parce qu'elle est fausse, mais parce qu'elle n'est plus unique.

Toute innovation financière mûrit probablement ainsi. Elle commence en poésie — offrant des solutions élégantes à des problèmes impossibles, soutenue par la croyance collective que « cette fois, c'est différent ». Elle se termine souvent en prose — des outils fonctionnels opérant dans les limites de la réalité économique, générant des rendements suffisants pour justifier leur existence, mais sans transcender la réalité.

La prochaine vague de bâtisseurs comprendra peut-être plus clairement ce que le marché accepte ou non. Leur attention se portera peut-être moins sur l'ingénierie financière, et davantage sur l'ingénierie réelle. Moins sur la capture de primes, plus sur la création de valeur. Moins sur les récits expliquant la rationalité des prix, plus sur les fondamentaux qui les soutiennent.

Ce qui se passera ensuite reste à voir. Les entreprises capables de s'adapter pourraient prospérer dans ce nouvel environnement. Mais à quoi ressemblera réellement cette adaptation ?

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les analystes se demandent si Solana est en voie d’atteindre 500 $

Mars Morning News | La SEC prévoit de publier une "exemption d'innovation" pour l'industrie crypto "dans environ un mois"

La SEC devrait publier une exemption pour l'innovation dans l'industrie des crypto-monnaies, la « Digital Assets and Property Act » du Royaume-Uni entre en vigueur, le PDG de BlackRock révèle que les fonds souverains achètent du bitcoin, Bank of America conseille à ses clients d’allouer des actifs cryptographiques, et la pression de vente sur le bitcoin touche à sa fin. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI, dont l'exactitude et l'exhaustivité sont encore en cours d'amélioration.