Interprétation macroéconomique : la « conduite dans le brouillard » de Powell et les « Hunger Games » financiers

Le nouveau cadre politique présente trois caractéristiques : une visibilité limitée, une confiance fragile et des distorsions induites par la liquidité.

Titre original : "Driving in Fog" and the Financial Hunger Games

Auteur original : arndxt, analyste crypto

Traduction : Dingdang, Odaily

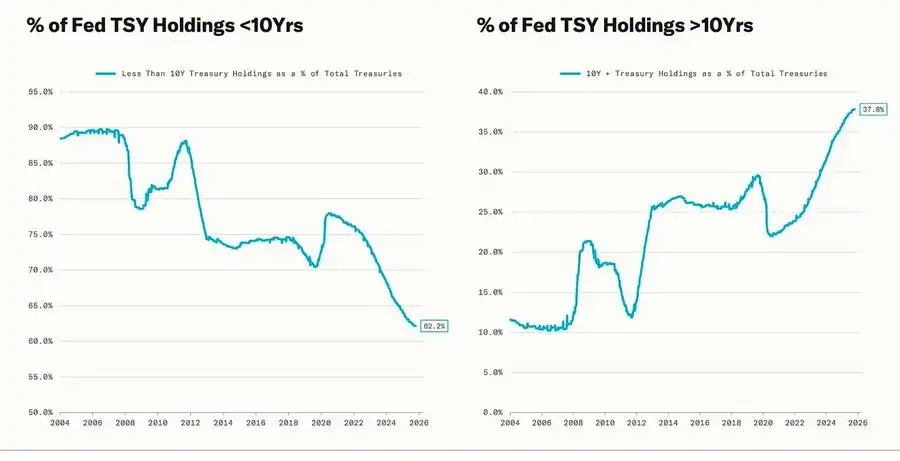

La forte correction coïncide avec les cycles d'assouplissement quantitatif (QE) — lorsque la Fed prolonge intentionnellement la maturité de ses actifs pour faire baisser les rendements à long terme (cette opération est appelée « Operation Twist » ainsi que QE2/QE3).

La métaphore de Powell « conduire dans le brouillard » ne se limite plus à la Fed elle-même, mais est devenue le reflet de l'économie mondiale actuelle. Qu'il s'agisse des décideurs politiques, des entreprises ou des investisseurs, tous avancent à tâtons dans un environnement sans visibilité claire, ne pouvant compter que sur les réflexes de liquidité et les mécanismes d'incitation à court terme.

Le nouveau régime politique présente trois caractéristiques : visibilité limitée, confiance fragile, distorsions induites par la liquidité.

La « baisse de taux hawkish » de la Fed

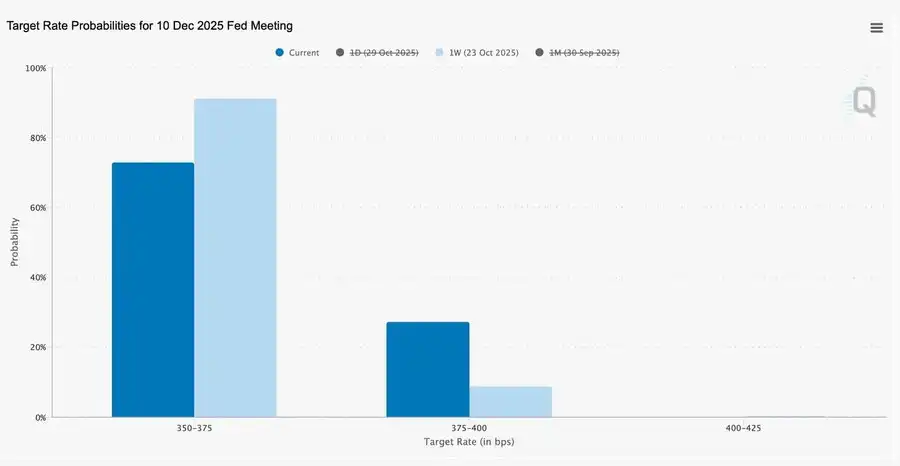

Cette baisse de taux de 25 points de base, qualifiée de « gestion des risques », ramène la fourchette des taux à 3,75%–4,00%. Il s'agit moins d'un assouplissement que d'une « préservation des options ».

Face à deux opinions diamétralement opposées, Powell a envoyé un signal clair au marché : « Ralentissez — la visibilité a disparu. »

En raison de la période de vide statistique provoquée par le shutdown gouvernemental, la Fed avance presque « à l’aveugle ». L’allusion de Powell aux traders est très claire : il n’est pas certain que les taux seront annoncés en décembre. Les attentes de baisse de taux ont rapidement reculé, la courbe des taux courts s’est aplatie, et le marché digère le passage d’un régime « data-driven » à un régime « data-missing » plus prudent.

2025 : les « Hunger Games » de la liquidité

Les interventions répétées des banques centrales ont institutionnalisé la spéculation. Désormais, ce n’est plus la productivité qui détermine la performance des actifs, mais la liquidité elle-même — cette structure entraîne une inflation des valorisations alors que le crédit à l’économie réelle s’affaiblit.

La discussion s’étend à une analyse lucide du système financier actuel : concentration passive, réflexivité algorithmique, frénésie des options chez les particuliers —

· Les flux passifs et les stratégies quantitatives dominent la liquidité, la volatilité dépend des positions et non des fondamentaux.

· Les achats d’options call par les particuliers et les squeezes Gamma créent une dynamique de prix synthétique dans le segment « Meme », tandis que les capitaux institutionnels se ruent sur un nombre toujours plus restreint de leaders du marché.

· L’animateur qualifie ce phénomène de « version financière des Hunger Games » — un système façonné par l’inégalité structurelle et la réflexivité des politiques, forçant les petits investisseurs à adopter un mode de survie spéculatif.

Perspectives 2026 : prospérité et inquiétudes des dépenses d’investissement

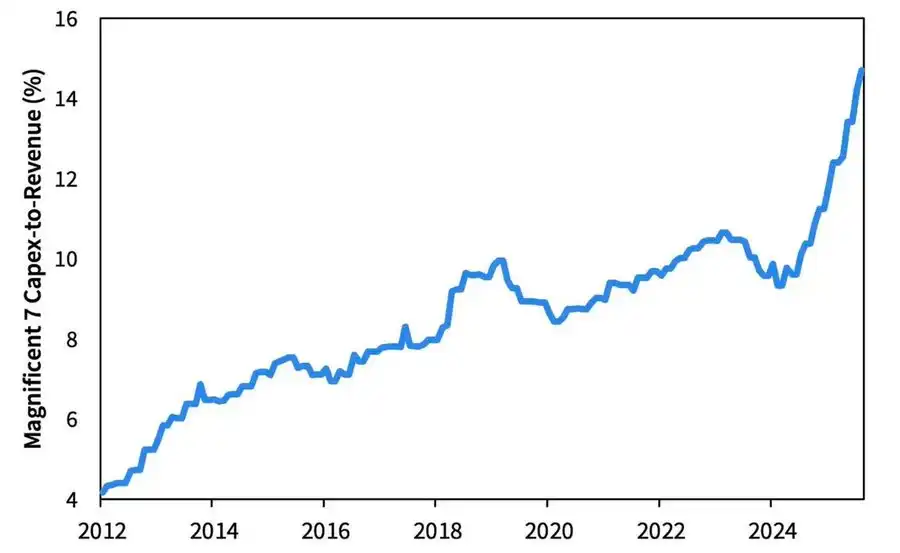

La vague d’investissements dans l’IA pousse les « Big Tech » dans une phase d’industrialisation post-cyclique — actuellement tirée par la liquidité, mais exposée à des risques de sensibilité à l’effet de levier à l’avenir.

Les bénéfices des entreprises restent solides, mais la logique sous-jacente évolue : les anciennes « machines à cash légères en actifs » se transforment en acteurs d’infrastructures à forte intensité capitalistique.

· L’expansion de l’IA et des data centers, initialement financée par les flux de trésorerie, s’oriente désormais vers des financements par dette records — par exemple, l’émission sursouscrite de 25 milliards de dollars d’obligations par Meta.

· Cette transition implique une pression sur les marges, une hausse des amortissements et un risque de refinancement accru — préparant le terrain pour un retournement du prochain cycle de crédit.

Commentaires structurels : confiance, répartition et cycles politiques

Du ton prudent de Powell à la réflexion finale, un fil conducteur clair traverse l’ensemble : concentration du pouvoir et perte de confiance.

Chaque intervention politique renforce presque systématiquement les plus grands acteurs du marché, concentrant davantage la richesse et affaiblissant l’intégrité du marché. La coordination entre la Fed et le Trésor — du resserrement quantitatif (QT) à l’achat de bons du Trésor à court terme (Bills) — accentue cette tendance : la liquidité abonde au sommet de la pyramide, tandis que les ménages ordinaires suffoquent sous des salaires stagnants et des dettes croissantes.

Aujourd’hui, le risque macroéconomique central n’est plus l’inflation, mais la fatigue institutionnelle. En surface, le marché reste prospère, mais la confiance dans « l’équité et la transparence » s’érode — c’est là la véritable fragilité systémique des années 2020.

Rapport macro hebdomadaire | Mise à jour du 2 novembre 2025

Ce numéro couvre les sujets suivants :

· Événements macro de la semaine

· Indicateurs de popularité du Bitcoin

· Aperçu du marché

· Indicateurs économiques clés

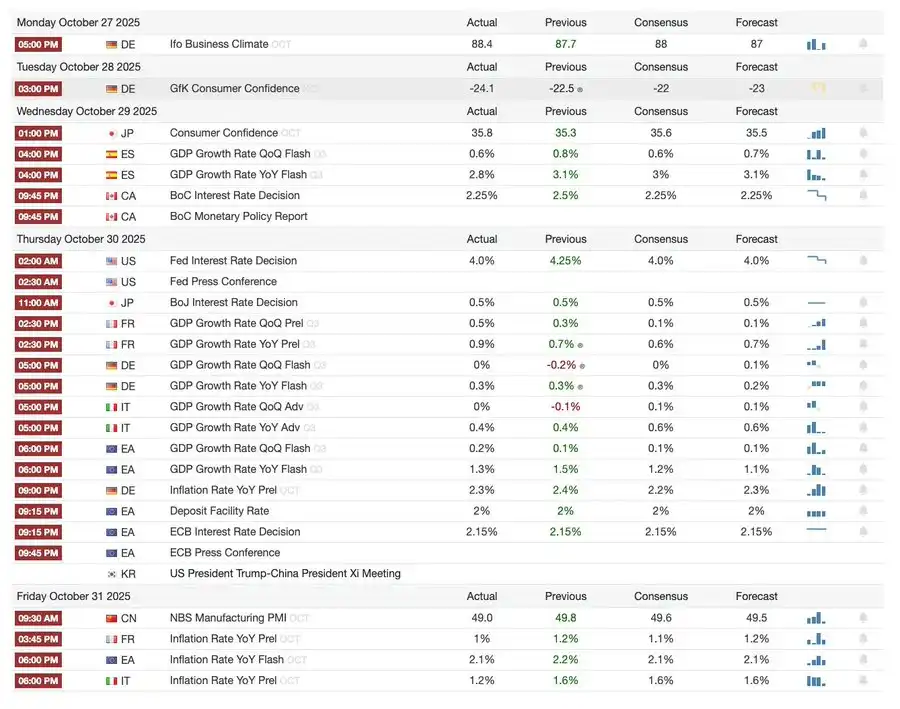

Événements macro de la semaine

La semaine dernière

La semaine prochaine

Indicateurs de popularité du Bitcoin

Événements de marché et dynamiques institutionnelles

· Mt. Gox prolonge la date limite de remboursement jusqu’en 2026, environ 4 milliards de dollars de Bitcoin restent gelés.

· Le Bitwise Solana ETF atteint 338,9 millions de dollars d’actifs sous gestion dès la première semaine, un record, même si la SEC reste en impasse sur l’approbation.

· ConsenSys prévoit une IPO en 2026, avec JPMorgan et Goldman Sachs comme chefs de file, visant une valorisation de 7 milliards de dollars.

· Trump Media Group lance Truth Predict — le premier marché de prédiction issu d’une collaboration entre une plateforme sociale et Crypto.com.

Mise à niveau des infrastructures financières et de paiement

· Mastercard acquiert la startup d’infrastructure crypto Zerohash pour un montant maximal de 2 milliards de dollars.

· Western Union prévoit de lancer le stablecoin USDPT sur Solana en 2026 et a déposé la marque WUUSD.

· Citi et Coinbase lancent conjointement un réseau de paiement stablecoin institutionnel 24/7.

· Circle lance le testnet public Arc, attirant plus de 100 institutions, dont BlackRock et Visa.

Expansion des écosystèmes et plateformes

· MetaMask lance des comptes multi-chaînes, prenant en charge EVM, Solana, et bientôt Bitcoin.

Actualités mondiales et régionales

· Le Kirghizistan lance un stablecoin adossé à BNB ; dans le même temps, Trump gracie CZ, ouvrant la voie au retour de Binance sur le marché américain.

· L’ETF spot SOL américain (hors capital d’amorçage) enregistre des entrées de 199,2 millions de dollars.

· Le Japon lance le stablecoin JPY entièrement conforme, visant une émission de 65–70 milliards de dollars d’ici 2028.

· Ant Group enregistre la marque « ANTCOIN », revenant discrètement sur le marché des stablecoins à Hong Kong.

· Pannes chez AWS et Microsoft Cloud, provoquant la confusion sur le marché, les deux parties se renvoyant la responsabilité.

· JPMorgan Kinexys Blockchain réalise la première tokenisation d’un fonds de private equity, accélérant l’adoption institutionnelle.

· Tether devient l’un des principaux détenteurs de bons du Trésor américain, avec 135 milliards de dollars d’actifs et plus de 10 milliards de dollars de rendement annuel.

· Metaplanet lance un programme de rachat d’actions pour contrer la baisse de la valeur nette.

· L’intérêt pour les actifs privés augmente, le prix du ZEC dépasse le sommet de 2021, mais la hausse hebdomadaire reste inférieure à celle du DASH.

· Sharplink déploie 200 millions de dollars d’ETH sur Linea pour générer des rendements DeFi.

· Avec la montée en puissance des paris sportifs, Polymarket prévoit de lancer officiellement son produit aux États-Unis fin novembre.

· Securitize annonce une introduction en bourse via une fusion SPAC de 1,25 milliard de dollars.

· Visa ajoute la prise en charge de quatre nouveaux stablecoins et de quatre blockchains pour les paiements.

· 21Shares dépose une demande d’ETF Hyperliquid, davantage de fonds crypto arrivent sur le marché.

· KRWQ devient le premier stablecoin en won coréen émis sur la blockchain Base.

Aperçu du marché

L’économie mondiale passe d’un risque d’inflation à un risque de confiance — la stabilité future dépendra de la clarté des politiques, et non de la liquidité.

La politique monétaire mondiale entre dans une phase de visibilité limitée. Aux États-Unis, le FOMC a abaissé les taux de 25 points de base à 3,75%–4,00%, révélant un élargissement des divergences internes. Powell a laissé entendre que de nouveaux assouplissements ne sont « pas garantis ». Les shutdowns gouvernementaux persistants empêchent les décideurs d’accéder à des données clés, augmentant le risque d’erreur politique. La confiance des consommateurs s’affaiblit, l’immobilier ralentit, ce qui signifie que le sentiment du marché, plutôt que les mesures de relance, façonne la trajectoire de l’atterrissage en douceur de l’économie.

Parmi les pays du G10 : la Banque du Canada a effectué sa dernière baisse de taux, la BCE maintient son taux à 2,00%, la Banque du Japon marque une pause prudente. Tous font face au même défi : comment freiner la croissance dans un contexte d’inflation persistante des services. Parallèlement, le PMI chinois retombe en zone de contraction, signalant une reprise poussive, une demande privée faible et une lassitude des politiques.

En ajoutant le risque politique, le shutdown américain menace le fonctionnement normal des programmes sociaux et pourrait retarder la publication de données clés, sapant la confiance dans la gestion budgétaire. Le marché obligataire commence déjà à intégrer la baisse des rendements et le ralentissement de la croissance, mais le véritable risque réside dans la rupture des mécanismes de rétroaction institutionnelle — le retard des données, l’hésitation politique et la baisse de la confiance publique se conjuguent pour créer une crise potentielle.

Indicateurs économiques clés

Inflation américaine : reprise modérée, trajectoire plus claire

La reprise de l’inflation est principalement tirée par l’offre, et non par la demande. Les pressions de base restent maîtrisées, la dynamique de l’emploi s’affaiblit, laissant à la Fed la marge de poursuivre les baisses de taux sans provoquer de rebond inflationniste.

· Inflation de septembre : +3,0% en glissement annuel, +0,3% en glissement mensuel, la plus rapide depuis janvier, mais toujours inférieure aux attentes, renforçant le récit de « l’atterrissage en douceur ».

· L’inflation de base hors alimentation et énergie : +3,0% en glissement annuel, +0,2% en glissement mensuel, montrant une stabilité des prix de base.

· Les prix alimentaires augmentent de 2,7%, dont la viande +8,5%, en raison d’une pénurie de main-d’œuvre agricole causée par les restrictions migratoires.

· Les coûts des services publics augmentent nettement : électricité +5,1%, gaz naturel +11,7%, principalement tirés par la consommation énergétique des data centers IA — un nouveau moteur d’inflation.

· L’inflation des services tombe à 3,6%, son plus bas niveau depuis 2021, indiquant que le refroidissement du marché du travail atténue la pression sur les salaires.

· Réaction positive du marché : hausse des actions, renforcement des anticipations de baisse de taux sur les futures, stabilité globale des rendements obligataires.

Démographie américaine : tournant critique

L’immigration nette devient négative, la croissance économique, l’offre de main-d’œuvre et la capacité d’innovation sont toutes menacées.

Les États-Unis pourraient connaître leur première baisse de population en un siècle. Bien que les naissances dépassent encore les décès, l’immigration nette négative annule l’augmentation de 3 millions d’habitants en 2024. Ce renversement démographique n’est pas dû à une baisse de la natalité, mais à une forte réduction de l’immigration causée par la politique. À court terme, cela entraîne une pénurie de main-d’œuvre et une hausse des salaires ; à long terme, les risques se concentrent sur la pression budgétaire et le ralentissement de l’innovation. À moins d’inverser cette tendance, les États-Unis pourraient suivre la voie du vieillissement japonais — croissance ralentie, coûts en hausse et défis structurels de productivité.

Selon les prévisions de l’AEI, la migration nette sera de –525 000 personnes en 2025, une première valeur négative dans l’histoire moderne.

· Selon le Pew Research Center, la population née à l’étranger a diminué de 1,5 million au premier semestre 2025, principalement en raison des expulsions et des départs volontaires.

· La croissance de la main-d’œuvre stagne, les secteurs de l’agriculture, du bâtiment et de la santé font face à des pénuries et à une pression salariale marquées.

· 28% des jeunes Américains sont immigrés ou enfants d’immigrés ; si l’immigration tombe à zéro, la population de moins de 18 ans pourrait baisser de 14% d’ici 2035, aggravant la charge des retraites et de la santé.

· 27% des médecins et 22% des aides-soignants sont immigrés ; si l’offre diminue, l’automatisation et la robotisation du secteur de la santé pourraient s’accélérer.

· Risque pour l’innovation : les immigrés ont contribué à 38% des prix Nobel et à environ 50% des startups valorisées à plus d’un milliard de dollars ; si la tendance s’inverse, le moteur d’innovation américain sera affecté.

Reprise des exportations japonaises : un rebond sous l’ombre des droits de douane

Malgré le poids des droits de douane américains, les exportations japonaises rebondissent. En septembre, elles ont augmenté de 4,2% en glissement annuel, une première hausse depuis avril, principalement grâce à la reprise de la demande en Asie et en Europe.

Après plusieurs mois de contraction, les exportations japonaises renouent avec la croissance, avec une hausse de 4,2% en septembre, la plus forte depuis mars. Ce rebond montre que, malgré de nouveaux différends commerciaux avec les États-Unis, la demande régionale reste solide et les chaînes d’approvisionnement se sont adaptées.

La performance commerciale du Japon indique que, malgré l’augmentation des droits de douane américains sur les voitures (son principal secteur exportateur), la demande extérieure en Asie et en Europe s’est stabilisée. La reprise des importations suggère également une légère reprise de la demande intérieure, soutenue par la faiblesse du yen et le cycle de reconstitution des stocks.

Perspectives :

· Les exportations devraient se redresser progressivement, portées par la normalisation des chaînes d’approvisionnement asiatiques et des prix de l’énergie

· Le protectionnisme américain persistant reste le principal obstacle au maintien de la dynamique des exportations en 2026.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Les stablecoins offrent un soulagement aux citoyens, mais présentent un risque pour l'ensemble des économies

Vers un ETF Dogecoin dès ce mois-ci ? Bitwise relance les spéculations

L'accumulation de Bitcoin atteint un sommet sans précédent selon les données on-chain

Crypto : L'entreprise de Donald Trump subit de lourdes pertes malgré ses investissements