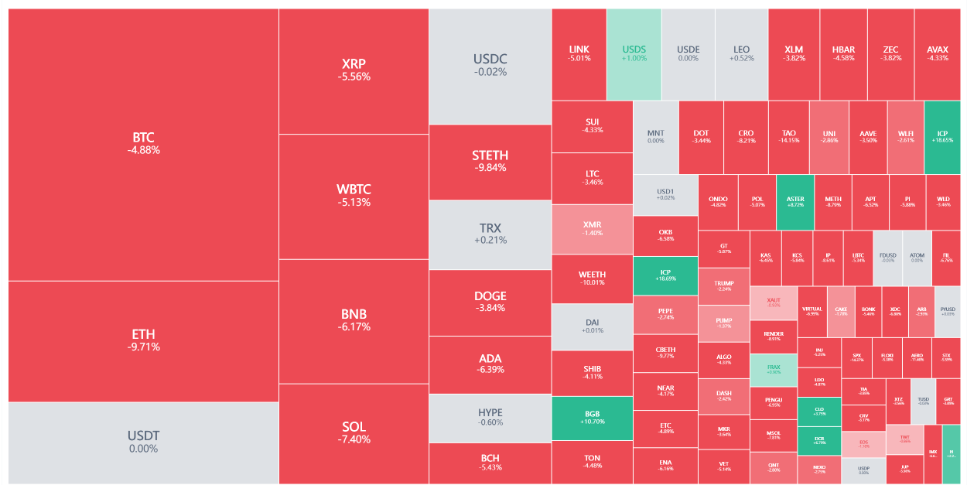

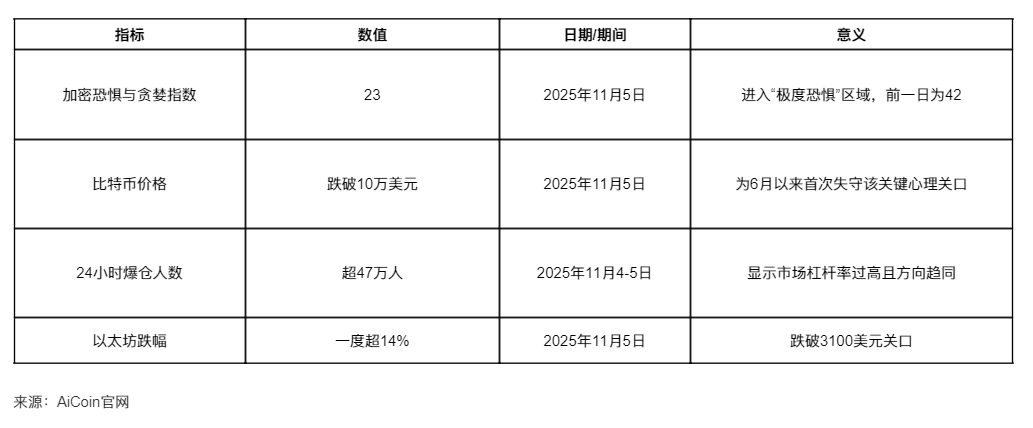

Ang Crypto Fear and Greed Index ay biglang bumagsak sa 23, pumapasok sa “matinding takot” na zone, at sa isang merkadong may higit sa 470,000 katao na na-liquidate, ay unti-unting sumisibol ang binhi ng isang makasaysayang rebound. Sa nakalipas na 24 na oras, ang merkado ng cryptocurrency ay nakaranas ng isang “pagkatay.” Ang presyo ng bitcoin ay bumagsak sa ilalim ng $100,000 mark, unang pagkakataon mula Hunyo, at ang ethereum ay bumagsak sa ilalim ng $3,100, na minsan ay bumaba ng higit sa 14%.

Ayon sa datos ng AiCoin, sa nakalipas na 24 na oras, mahigit 470,000 katao ang na-liquidate sa merkado ng cryptocurrency, na may kabuuang halaga ng liquidation na $2.025 billions. Ang matinding eksenang ito ay nagpapaalala sa makasaysayang liquidation event noong Oktubre 11, kung saan higit sa $19 billions na crypto assets ang na-liquidate sa mga pangunahing palitan sa buong mundo.

I. Matinding Takot sa Merkado: Pagkatuyot ng Liquidity na Nagdulot ng Malawakang Pagbagsak

Ang merkado ng cryptocurrency ay kasalukuyang dumaranas ng matinding liquidity crisis, at maraming mahahalagang indicator ang nagbabadya ng panganib.

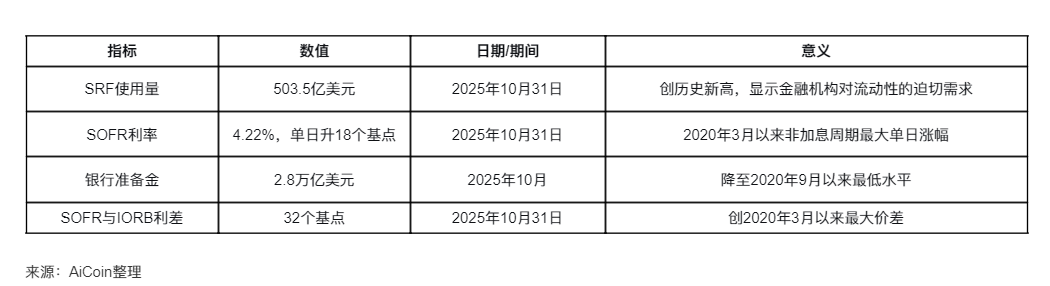

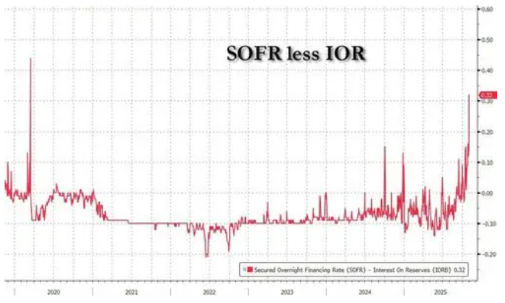

● Matinding tensyon sa financing market, halos maubos ang liquidity. Noong nakaraang Biyernes, ang US Secured Overnight Financing Rate (SOFR) ay tumaas ng 18 basis points sa 4.22%, ang pinakamalaking pagtaas sa loob ng isang taon. Ang pagtaas na ito ay ang pinakamalaking single-day fluctuation mula Marso 2020, maliban sa panahon ng rate hike cycle. Ang SOFR ay patuloy na mas mataas kaysa sa key policy rate ng Federal Reserve, na nagpapakita na ang pressure sa financing market ay kumalat na sa buong short-term rate market.

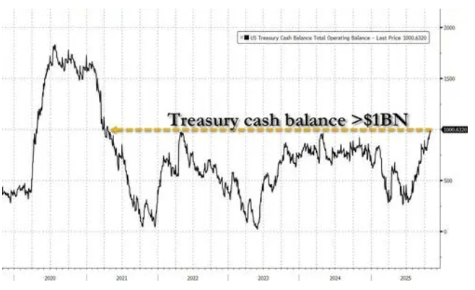

Ang pangunahing dahilan ng liquidity crunch ay ang government shutdown na pumilit sa Treasury na itaas ang cash balance mula $300 billions hanggang $1 trillions sa nakalipas na tatlong buwan, na sumipsip ng liquidity mula sa merkado. Ang Federal Reserve reserves ay bumaba sa $2.85 trillions, ang pinakamababa mula simula ng 2021, at ang cash assets ng foreign commercial banks ay bumagsak ng higit sa $300 billions sa loob ng apat na buwan.

Malawakang pagbagsak sa buong crypto market. Noong madaling araw ng Nobyembre 5, ang presyo ng bitcoin ay bumagsak sa ilalim ng $100,000 mark, unang beses mula Hunyo. Ang ethereum ay bumagsak sa ilalim ng $3,100, na minsan ay bumaba ng higit sa 14%. Bukod dito, ang BNB, SOL, at iba pa ay bumaba ng higit sa 5%, na nagdulot ng matinding pagkalugi sa buong merkado.

● Lalong lumala ang panic selling, biglang dumami ang na-liquidate. Ayon sa AiCoin, sa nakalipas na 24 na oras, mahigit 470,000 katao ang na-liquidate sa crypto market, na may kabuuang halaga ng liquidation na $2.025 billions, kung saan $1.63 billions ay mula sa long positions at $400 millions mula sa short positions. Ang pinakamalaking single liquidation ay naganap sa HTX-BTC, na nagpapakita ng biglaang pagtaas ng leverage sa merkado.

II. Pinagmulan ng Krisis: Pagsikip ng Monetary Liquidity at Estruktural na Suliranin ng Industriya

Ang pangunahing dahilan ng kasalukuyang crypto crisis ay parehong nagmumula sa paghigpit ng macro monetary environment at mga estruktural na depekto sa loob ng industriya.

● Patuloy na natutuyot ang liquidity sa money market. Ayon sa mga analyst ng Wall Street, ang liquidity crunch sa US money market ay maaaring magpatuloy sa Nobyembre, at habang nananatiling mataas ang financing costs, maaaring mapilitan ang Federal Reserve na dagdagan ang liquidity bago pa man opisyal na itigil ang balance sheet reduction sa susunod na buwan. Bagaman bumaba ang SOFR noong Lunes dahil sa pagluwag ng end-of-month pressure, ito ay nananatiling mas mataas kaysa sa key policy rate ng Federal Reserve.

● Ang mabagal na pag-shift ng Federal Reserve policy ay nagpapalala ng pressure sa merkado. Ayon kay Mark Cabana, US rate strategy head ng Bank of America: “Huli na ang Federal Reserve para makaresponde, tila sila ay nagmamadali. Disyembre 1 ang tanging kompromiso na kaya nilang gawin. Pinaghihinalaan kong mapipilitan silang kumilos ng merkado sa lalong madaling panahon.” Sinabi na ni Dallas Fed President Logan na kung patuloy na mataas ang repo rate, kailangang simulan ng Federal Reserve ang asset purchases.

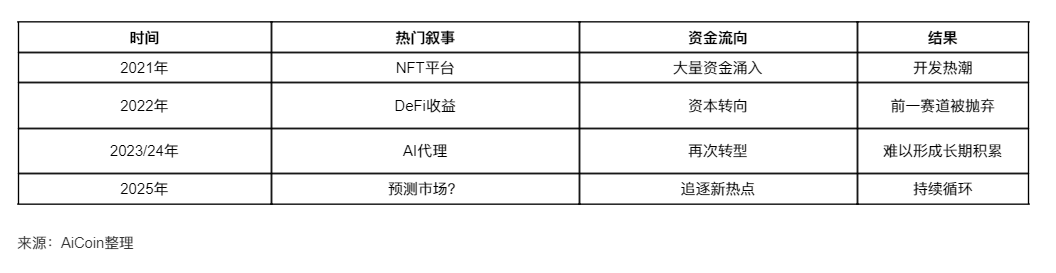

● “Narrative maximization” problem ng crypto industry mismo. Ayon kay Rosie Sargsian, growth lead ng Ten Protocol, karamihan sa mga crypto project ay nahihirapang magpatuloy ng pangmatagalang development dahil napipilitan silang habulin ang bagong narrative upang makaakit ng investors.

● Mayroong 18-buwan na product cycle sa crypto industry: Kapag may bagong narrative, pumapasok ang pondo at kapital, at lahat ay sumasabay sa hype. Karaniwan itong tumatagal ng 6 hanggang 9 na buwan, at kapag humupa na ang hype, naghahanap na ng bagong direksyon ang mga founder.

● Ang kapital ay humahabol sa atensyon, hindi sa completion. Sa crypto, kung may bago kang narrative, kahit walang produkto ay makakalikom ka ng $50 millions; kung established na ang narrative at may produkto ka na, baka mahirapan kang makalikom ng $5 millions; kung luma na ang narrative, may produkto at totoong users, baka hindi ka na makalikom ng pondo. Hindi produkto ang tinitingnan ng VC, kundi atensyon. Ang atensyon ay laging napupunta sa bagong narrative, hindi sa mga natapos na luma nang narrative.

III. Trigger ng Makasaysayang Pagtaas: Stealth QE at Pagbabalik ng Liquidity

Sa isang paraang parang kabalintunaan, ang kasalukuyang matinding paghigpit ay nagsisilang ng hinaharap na matinding pagluwag, at ang susi sa pagbabagong ito ay ang muling pagbubukas ng gobyerno ng US at ang pagpapakawala ng pondo ng Treasury.

● Ang pagbubukas ng gobyerno ay magpapakawala ng daluyong ng pondo. Kapag natapos na ang government shutdown, magsisimula ang Treasury na gumastos ng malakihan, at ang mahigit $1 trillions na cash sa TGA account nito ay mabilis na ibabalik sa merkado. Ayon kay Arthur Hayes, co-founder ng BitMEX, ang “stealth quantitative easing” (stealth QE) na ginagawa ng US Treasury at Federal Reserve ay maaaring magpasimula ng crypto bull market.

● Ang napakalaking liquidity ay hahabol sa risk assets. Ayon kay Hayes, ang mga SRF operation na ito ay katumbas ng “de facto QE,” kung saan ang pondo ay nalilikha sa pamamagitan ng pagpapautang at sa huli ay sumusuporta sa treasury market. Habang tumataas ang paggamit ng SRF, lumalawak ang global dollar liquidity at tumataas ang risk appetite. Sa kasaysayan, tuwing lumalawak ang balance sheet ng Federal Reserve, tumataas ang bitcoin. Kapag nagsimula ang stealth QE, darating ang malakas na crypto market rebound.

● Ang crypto market ang magiging pangunahing benepisyaryo ng liquidity release. Ang pangunahing lohika ng bitcoin ay: kung gaano karaming ‘liquidity’ ang nasa sistema, ganoon din karaming ‘bitcoin rally’ ang mangyayari. Kapag nagpi-print ng pera at nagpapaluwag ang Federal Reserve (QE), tumataas ang bitcoin; kapag nagbabawas ng balance sheet at nagpapahigpit (QT), bumababa ang bitcoin. Ang anunsyo ng Federal Reserve na ititigil ang balance sheet reduction ay nangangahulugang liquidity release: muling bumabalik ang dollar liquidity, at tumataas ang bank reserves.

● Panandaliang sakit at pangmatagalang oportunidad. Dati nang hinulaan ni Hayes na magkakaroon ng $100,000 na price drop bago ang rebound, at naniniwala siyang pansamantala lamang ang mga correction na ito. Pinapayuhan niya ang mga investors na maghanda para sa “volatile market” bago matapos ang government shutdown, at maghintay ng pinakamahusay na timing para bumili ng crypto.

IV. Paradox ng Industriya: Pag-maximize ng Sunk Cost at Pangmatagalang Hamon sa Pag-unlad

Ang industriya ng cryptocurrency ay nahaharap sa isang malalim na estruktural na kabalintunaan: ang pundamental na kontradiksyon sa pagitan ng short-term narrative chasing at pangmatagalang development needs.

● 18-buwan na product cycle na pumipigil sa pangmatagalang development. Paglitaw ng bagong konsepto → pagpasok ng pondo → lahat ay nagta-transform → 6-9 na buwang development → paglaho ng bagong konsepto → muling transformation.

Dati, ang isang crypto cycle ay tumatagal ng 3-4 na taon (ICO era), pagkatapos ay naging 2 taon, at ngayon, kung masuwerte, ang isang crypto cycle ay tumatagal ng 18 buwan lang. Sa loob ng 18 buwan, halos imposibleng makabuo ng anumang makabuluhang bagay; ang tunay na infrastructure ay nangangailangan ng hindi bababa sa 3-5 taon, at ang tunay na product-market fit ay nangangailangan ng ilang taon, hindi lang ilang quarter ng iteration.

● Ang sunk cost fallacy bilang survival mechanism. Sa tradisyunal na negosyo, ang payo ay huwag mahulog sa sunk cost fallacy. Kung hindi gumagana ang isang proyekto, agad na mag-pivot.

Ngunit sa crypto, lubos na nahulog dito ang industriya, ginagawa ang sunk cost fallacy bilang survival mechanism. Ngayon, walang nananatili ng sapat na haba ng panahon upang patunayan kung epektibo ang ginagawa nila; sa halip, kapag may resistance, agad na nagpi-pivot, kapag mabagal ang user growth, nagpi-pivot, at kapag mahirap ang fundraising, nagpi-pivot din.

● Hamon sa team retention at tagal ng user attention. Kung isa kang crypto founder, kapag dumating ang bagong narrative, maaaring ma-poach ang iyong pinakamagaling na developer ng dalawang beses na mas mataas na sahod para sumali sa bagong mainit na proyekto, at ang iyong marketing head ay maaaring kunin ng kumpanyang kakakuha lang ng $100 millions na pondo.

● Paradox ng foundational infrastructure. Sa crypto, ang mga bagay na tumatagal ay kadalasang naitatag bago pa man naging sentro ng atensyon ang crypto. Ang bitcoin ay isinilang noong walang pumapansin, walang VC, at walang ICO. Ang ethereum ay isinilang bago pa sumiklab ang ICO craze, bago pa makita ng mga tao ang hinaharap ng smart contracts. Karamihan sa mga bagay na isinilang sa panahon ng hype cycle ay nawawala rin kapag natapos ang cycle.