Arthur Hayes: O código do bull market nas altcoins lixo: Bitcoin pode ultrapassar 3 milhões em 2028

Autor: Arthur Hayes

Título original: Four, Seven

Tradução e organização: BitpushNews

O plano de "Reindustrialização dos EUA" proposto por Buffalo Bill Bessent, bem como a tentativa de impedir que a "Pax Americana" deslize gradualmente de um quase império para um mero estado-nação poderoso, na verdade não é novidade. A situação urgente da Segunda Guerra Mundial fez com que o Tesouro assumisse o controle do Federal Reserve entre 1942 e 1951. Parte do plano de Bessent é remodelar a curva de rendimento, ou seja, o chamado controle da curva de rendimento (YCC). Então, como era a curva de rendimento naquela época? E como ela difere da atual?

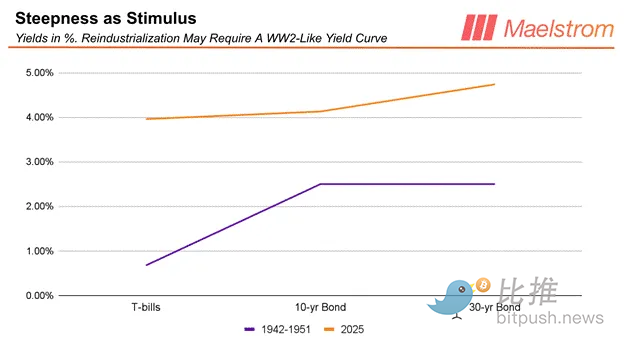

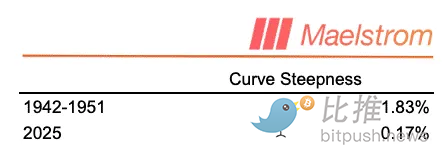

Na época, o Federal Reserve manteve o rendimento dos T-bills em 0,675%, enquanto os títulos do Tesouro de 10 a 25 anos foram fixados em 2,5%[1]. Pode-se ver que a curva de rendimento atual é mais alta tanto na ponta curta quanto na longa. Mas a diferença crucial é que a curva de rendimento daquela época era muito mais inclinada do que a de hoje. Antes de discutir os benefícios da curva de rendimento "estilo 1951" para os vários setores da economia dos EUA, vamos primeiro entender como o Federal Reserve pode usar as ferramentas atuais para implementar esse controle da curva de rendimento.

Ao reduzir a taxa de juros sobre reservas bancárias (IORB) e a taxa de empréstimo da janela de desconto (DW), o Federal Reserve pode pressionar o rendimento de curto prazo para o nível desejado. Usando a Conta do Mercado Aberto do Sistema (SOMA) para "imprimir dinheiro" (ou seja, criar reservas bancárias) e comprar títulos dos bancos, o Federal Reserve pode garantir que o rendimento não ultrapasse o teto estabelecido. Isso expande o balanço do Federal Reserve. Em outras palavras, as ferramentas atuais do Federal Reserve podem perfeitamente implementar uma curva de rendimento semelhante à de 1951. A verdadeira questão é: como Trump e Buffalo Bill Bessent podem impulsionar esse tipo de manipulação de mercado no nível político?

Antes de explorar o jogo político e as regras burocráticas do Fed, quero primeiro falar sobre os benefícios da curva de rendimento "estilo 1951" para os vários setores da economia dos EUA.

O núcleo do plano de Bessent é transferir o poder de criação de crédito, e o consequente crescimento econômico, das mãos do Federal Reserve e de várias instituições financeiras não bancárias (como empresas de private equity) para os oficiais de crédito dos bancos pequenos e médios (que chamo de bancos regionais). Em seu recente artigo no Wall Street Journal, ele criticou o Federal Reserve, usando uma retórica populista para descrever isso como "apoiar a Main Street e suprimir a Wall Street". Não se apegue demais ao fato de que o paraíso que ele descreve depende de uma ferramenta antidemocrática como a "impressão de dinheiro" do Federal Reserve. A "dupla face" de Bessent já é bem conhecida: antes de assumir o cargo, criticava as políticas de Yellen; depois de assumir, seguiu obedientemente as mesmas políticas.

Para os bancos regionais, para criar crédito de forma lucrativa, é necessário depender de uma curva de rendimento inclinada. O gráfico abaixo mostra que, embora o nível geral das taxas de juros entre 1942 e 1951 fosse baixo, a curva de rendimento era mais inclinada, tornando os empréstimos para pequenas e médias empresas mais seguros e lucrativos. E as pequenas e médias empresas são a espinha dorsal da economia dos EUA — empresas com menos de 500 funcionários representam cerca de 46% do emprego total. No entanto, quando o Federal Reserve se torna o principal emissor de crédito, os fundos fluem para grandes empresas que podem acessar o mercado de capitais de dívida institucional, enquanto as pequenas e médias empresas quase não conseguem empréstimos. Além disso, com a curva de rendimento excessivamente plana ou até invertida, o risco para os bancos regionais emprestarem a essas empresas é muito alto. Em meu artigo anterior, "Black or White", chamei a política monetária de Bessent de "QE para os pobres (QE 4 Poor People)".

Agora, os bancos emprestarão fundos para a verdadeira indústria — aquelas capazes de produzir as armas necessárias para outra "Era de Ouro": bombas para Bagdá / Teerã / Gaza / Caracas (sim, uma tentativa de mudança de regime na Venezuela acontecerá por volta de 2028), etc. Basta preencher um "centro populacional de pessoas de cor ou muçulmanos", e então o exército dos EUA poderá levar "™️democracia" para lá... desde que os habitantes locais sobrevivam :(.

Isso resolve o lado industrial da equação. Para apaziguar o povo americano — que precisa de um estado de bem-estar em constante expansão em troca de lealdade — o governo deve tornar seus custos de financiamento mais suportáveis. Ao fixar o rendimento dos títulos de longo prazo, Bessent pode emitir títulos podres ilimitadamente, enquanto o Federal Reserve os compra obedientemente com dólares recém-impressos. Assim, os gastos com juros caem drasticamente e o déficit fiscal diminui.

Por fim, o valor do dólar entra em colapso em relação a outras moedas fiduciárias igualmente sujas e ao ouro. Isso permite que a indústria americana exporte produtos para a Europa e, em seguida, para o Sul Global a preços mais competitivos, competindo com China, Japão e Alemanha.

Conceitualmente, entender por que Bessent quer controlar o Federal Reserve e implementar o controle da curva de rendimento (YCC) é muito simples. Mas o problema é que o Federal Reserve atual não coopera. Portanto, Trump deve "encher" o Fed com pessoas leais a ele, que obedecerão à vontade de Buffalo Bill, caso contrário, enfrentarão novamente o "jato d'água". A diretora do Fed, Lisa Cook, está prestes a experimentar a versão 2025 do "tratamento com jato de alta pressão". Se você não sabe o que é isso, procure as táticas usadas pelas autoridades durante os protestos pelos direitos civis nos anos 1960.

O Federal Reserve tem dois comitês que controlam as várias políticas necessárias para o sucesso do plano de Bessent: **O Conselho de Governadores do Federal Reserve (FBOG)** é responsável pelo IORB (taxa de juros sobre reservas bancárias), e, portanto, controla a taxa de empréstimo da janela de desconto (DW); **O Comitê Federal de Mercado Aberto (FOMC)** controla o SOMA. Como os membros votantes desses dois comitês interagem? Como esses membros são escolhidos? Como Trump pode, dentro do arcabouço legal, assumir rapidamente o controle desses dois comitês? A velocidade é crucial, pois as eleições de meio de mandato de 2026 estão a pouco mais de um ano, e o "time vermelho" republicano de Trump enfrentará forte concorrência nas urnas. Se o time vermelho perder o controle do Senado, e Trump ainda não tiver maioria votante nos dois comitês até novembro de 2026, o time azul democrata não confirmará mais nenhuma de suas futuras nomeações.

Essas são as perguntas que este artigo pretende responder. Mas devo alertar que, ao entrar no campo puramente político, o risco de erro aumenta — os humanos sempre tomam decisões estranhas e imprevisíveis. Meu objetivo é apenas apontar um caminho altamente provável, e, para minha carteira de investimentos, "altamente provável" já é suficiente para me manter fortemente comprado em Bitcoin, shitcoins, ouro físico e ações de mineradoras de ouro.

Guia introdutório ao Conselho de Governadores do Federal Reserve

Compreender o mecanismo de decisão burocrática desta "instituição de impressão de dinheiro" é parte central do meu framework de investimento. Ao estudar o funcionamento do sistema fiduciário global, gradualmente entendi a lógica operacional dos Tesouros e bancos centrais de vários países. Como um sistema adaptativo complexo repleto de nós de decisão humana, essas instituições burocráticas devem seguir certas "regras" para implementar qualquer política. Para o sistema burocrático não eleito responsável pela política monetária dos EUA (ou seja, o Federal Reserve), também existe um conjunto de regras operacionais. Para prever como suas políticas podem mudar sob a influência de Trump e "Buffalo Bill" Bessent, preciso primeiro responder a algumas perguntas:

-

Quem exatamente — em quais comitês — tem direito a voto sobre as diferentes partes da política monetária?

-

Quantos votos são necessários para aprovar uma moção?

-

Quem nomeia os membros desses comitês?

-

Quando os membros são substituídos?

Primeiro, Trump deve conquistar quatro dos sete assentos no Conselho de Governadores do Federal Reserve (FBOG) para obter a maioria. Em seguida, com a maioria no FBOG, ele pode garantir a maioria de sete dos doze votos no Comitê Federal de Mercado Aberto (FOMC). Explicarei quais políticas cada uma dessas instituições pode definir, como os membros são escolhidos e como Trump pode assumir o controle total já no primeiro semestre de 2026.

Análise da composição do FBOG

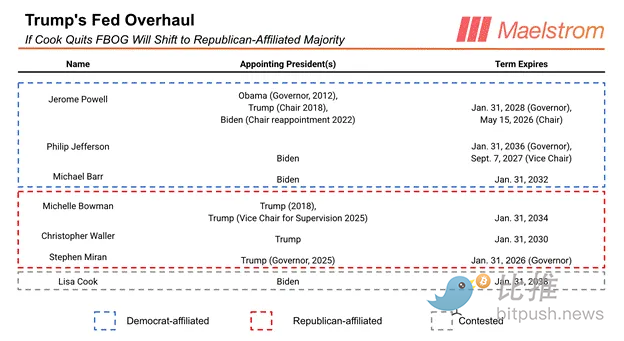

O Conselho de Governadores do Federal Reserve (FBOG) tem sete membros, nomeados pelo presidente e confirmados pelo Senado. A lista atual de governadores é a seguinte:

Poderes e jogos do FBOG

O Conselho de Governadores do Federal Reserve (FBOG) detém dois poderes extremamente importantes:

Primeiro, define a "taxa de juros sobre reservas excedentes" (IORB);

Segundo, vota para aprovar as indicações dos presidentes dos bancos regionais do Federal Reserve, que rotativamente se tornam membros votantes do Comitê Federal de Mercado Aberto (FOMC).

Para que o Federal Reserve controle efetivamente as taxas de curto prazo, o IORB deve ser definido dentro do intervalo da taxa dos fundos federais decidido pelo FOMC. Portanto, quando o sistema está coordenado internamente, o FBOG e o FOMC trabalham juntos, e o IORB naturalmente fica dentro desse intervalo. Mas e se o FBOG, inclinado a Trump, considerar que a política monetária do FOMC está muito apertada? O FBOG pode forçar o FOMC a cortar juros?

A resposta é: sim. O FBOG pode simplesmente reduzir o IORB abaixo da taxa dos fundos federais. Isso cria uma oportunidade de arbitragem para os bancos membros do Federal Reserve — eles podem usar ativos como garantia na janela de desconto (DW), financiar-se a uma taxa mais baixa do IORB e investir o dinheiro no mercado SOFR para obter lucro. O perdedor é o Federal Reserve, pois está basicamente imprimindo dinheiro para subsidiar os bancos arbitradores. Para evitar ser "explorado" pelos grandes de Wall Street, o FOMC acabará tendo que reduzir a taxa dos fundos federais para igualar o IORB, mesmo que a maioria dos votantes sofra de "Síndrome de Avacalhação Trump".

Se Trump conquistar a maioria de quatro assentos no FBOG, ele poderá forçar rapidamente o FOMC a cortar juros conforme sua vontade. Então, quantos governadores atualmente são leais a Trump?

O mandato do presidente do Federal Reserve, Jerome Powell, termina em maio de 2026, e alguns governadores já estão ansiosos para sucedê-lo. Para demonstrar lealdade, começaram a falar publicamente sobre "como a política monetária deve ser feita", chegando até a votar contra nas reuniões do FOMC. Na reunião de julho de 2025, os dois governadores que votaram contra foram Bowman e Waller — Trump já conseguiu metade do caminho.

Neste verão, Adriana Kugler renunciou repentinamente, e o Senado confirmou Stephen Miran, indicado por Trump. Rumores dizem que o marido de Kugler negociou valores mobiliários durante o período de silêncio do Federal Reserve. Para pessoas comuns, isso é chamado de uso de informação privilegiada, o que pode levar diretamente à prisão. Kugler preferiu renunciar antes de ser "pendurada na parede" pelo governo Trump. Com a saída de Kugler e a entrada de Miran, o campo de Trump já tem três votos, faltando apenas um.

Como todo ser humano, os governadores do Federal Reserve também abusam do poder: uso de informação privilegiada, fraude, escândalos sem fim. Por exemplo, a governadora Cook, supostamente fraudou em um pedido de hipoteca. O chefe da Federal Housing Finance Agency (FHFA), Bill Pulte, a acusou de fraude hipotecária e pediu sua renúncia. Cook se recusou a ceder. O caso foi encaminhado ao Departamento de Justiça (DOJ), sob revisão da secretária Pam Bondi para possível apresentação a um grande júri. Normalmente, o grande júri quase sempre aprova a acusação, e o DOJ pode facilmente avançar com o processo. O motivo pelo qual ela ainda não foi acusada pode ser porque o DOJ está usando isso como moeda de troca para forçá-la a renunciar. Seja ela culpada ou não, a taxa de condenação judicial nos EUA é próxima de 100%, então, se Cook não sair, será "frita" mais cedo ou mais tarde. Sua postura dura parece mais uma tentativa de garantir um cargo acadêmico ou governamental decente para uma aterrissagem suave. De qualquer forma, até o início de 2026, é provável que ela já não esteja mais no FBOG.

Quando Trump conquistar quatro votos, ele poderá rapidamente reduzir o rendimento dos T-bills — basta instruir o FBOG a cortar o IORB. Em seguida, o FBOG pode, conforme a vontade de Bessent, relaxar a regulamentação dos bancos regionais, permitindo que emprestem para pequenas empresas da Main Street. Afinal, o FBOG detém o poder regulatório sobre os bancos comerciais. O passo final é controlar a quantidade de dinheiro, pressionando as taxas de longo prazo por meio do SOMA (Conta do Mercado Aberto do Sistema). Para isso, Trump precisa controlar o FOMC.

Então, como o controle do FBOG se traduz em maioria de sete votos no FOMC?

Presidentes dos bancos regionais do Federal Reserve

Os EUA têm doze bancos regionais do Federal Reserve. No início, a economia americana era mais agrícola, e diferentes regiões precisavam de diferentes taxas de juros em diferentes épocas do ano para corresponder às características de suas indústrias — daí a existência dos doze bancos regionais. Cada banco regional indica um presidente, que deve receber pelo menos quatro votos favoráveis dos governadores do FBOG para entrar no FOMC.

Dos doze presidentes dos bancos regionais, apenas cinco têm direito a voto no FOMC, sendo o presidente do Federal Reserve de Nova York um membro votante permanente. Os outros quatro assentos de voto são ocupados rotativamente pelos presidentes dos outros bancos regionais. Em anos terminados em 1 ou 5, os presidentes dos bancos regionais enfrentam reeleição, decidida por voto da maioria dos membros das classes B e C dos conselhos regionais (quatro dos seis membros).

Em fevereiro de 2026, todos os presidentes dos bancos regionais enfrentarão reeleição. Exceto pelo Federal Reserve de Nova York, os quatro bancos regionais que votarão naquele ano são:

-

Cleveland

-

Minneapolis

-

Dallas

-

Filadélfia

Você percebeu o histórico profissional desses diretores?

A maioria é banqueiro ou industrial. Se o dinheiro for mais abundante e barato, sua riqueza pessoal aumentará significativamente. Não se esqueça, eles também são humanos — e, sem restrições, os humanos tendem a buscar apenas seus próprios interesses. Quanto à sua posição política, não sei, mas tenho confiança: mesmo que alguém sofra de "Síndrome de Avacalhação Trump", o efeito riqueza do aumento dos preços dos ativos será o melhor remédio. Em outras palavras, se for sabido que o FBOG só aprovará candidatos que votarão por políticas expansionistas no FOMC, os conselhos dos bancos regionais naturalmente cooperarão, alinhando-se tanto com Trump quanto com seus próprios interesses.

Se o conselho regional não indicar candidatos dovish, o FBOG simplesmente vetará. Lembre-se, Trump agora tem quatro dos sete votos.

Ele só precisa garantir que três dos quatro novos membros votantes sejam leais para conquistar a maioria de sete votos no FOMC e, mais importante, controlar a Conta do Mercado Aberto do Sistema (SOMA) — a "impressora de dinheiro" do Federal Reserve. Então, os aliados de Trump no FOMC ligarão a impressora de dinheiro para comprar os títulos podres acumulados por Buffalo Bill Bessent. Assim, senhoras e senhores, o "Acordo Fiscal-Federal Reserve" de 2026 estará completo: impressão de dinheiro + controle da curva de rendimento (YCC). Lembre-se, neste sistema fiduciário sujo, segurar um "quatro-sete offsuit" antes do flop é mais letal do que um par de ases ("pocket rockets").

Sei que vocês estão ansiosos para ver um "bull case", prevendo até onde o Bitcoin pode subir se minha lógica de impressão de dinheiro se concretizar. Muito bem, aqui está a matemática do bull market.

Matemática do bull market

Se você duvida que Trump realmente imprimirá dinheiro loucamente para "reviver" a chamada Pax Americana, vamos a uma lição de história. Os políticos de elite dos EUA nunca pouparam esforços para proteger os interesses da classe dominante, mesmo que isso custe caro politicamente.

Por exemplo: a relação entre os descendentes de escravos negros e os imigrantes europeus ainda domina o discurso político e social dos EUA. Durante a Guerra Civil — a guerra mais sangrenta da história americana — Lincoln libertou os escravos para enfraquecer a economia da Confederação do Sul. Após a vitória da União, rapidamente lançou os negros recém-libertos na segregação racial, só considerando conceder-lhes direito de voto e direitos civis em 1965. Com o aumento da alfabetização dos negros e a influência da propaganda comunista de "igualdade para todos", eles começaram a se organizar. As elites precisavam desses negros pobres para lutar na linha de frente (Indochina), trabalhar nas fábricas do Norte produzindo bens para exportação, servir como empregados para famílias ricas e trabalhar nas fazendas do Sul, mas não queriam que eles aparecessem na televisão exigindo direitos iguais em Washington. Ao mesmo tempo, os EUA precisavam mostrar ao mundo que o capitalismo era superior ao comunismo soviético. Assim, Lyndon B. Johnson, democrata do Sul, tornou-se defensor dos direitos civis dos negros — mesmo que isso irritasse sua própria classe.

Hoje, os EUA enfrentam um bloco euroasiático mais unido, rico e militarmente forte (Rússia, China, Índia, Irã). Essa mudança exige um ajuste drástico dos recursos de crédito. Por isso, posso afirmar com extrema confiança: quando se trata de imprimir dinheiro, esses velhos brancos não estão brincando.

Trump e Buffalo Bill Bessent se veem como responsáveis por restaurar a hegemonia global dos EUA. Isso exige reconstruir uma forte base manufatureira, produzindo "bens reais", não apenas "serviços". O presidente chinês Xi Jinping chegou a uma conclusão semelhante durante a guerra comercial EUA-China em 2018. Ele reprimiu o "espírito animal" do mercado de capitais, disciplinou gigantes da internet, chamou Jack Ma do Alibaba para "tomar chá" em Zhongnanhai, e até experimentou a "prisão dos ricos". Desde então, os melhores talentos da China não desperdiçam mais tempo com bicicletas compartilhadas ou prédios inacabados, mas se dedicam a áreas estratégicas como novas energias, terras raras, drones, mísseis e inteligência artificial. Após quase dez anos, a China já consegue produzir quase tudo o que precisa para manter sua soberania, sem depender dos EUA.

O ponto é: não duvide que a equipe de Trump fará de tudo para acionar a impressora de dinheiro para a transformação dos EUA. Dito isso, vamos a um pouco de "masturbação mental" e calcular quanto crédito o Federal Reserve e o sistema bancário comercial criarão até 2028.

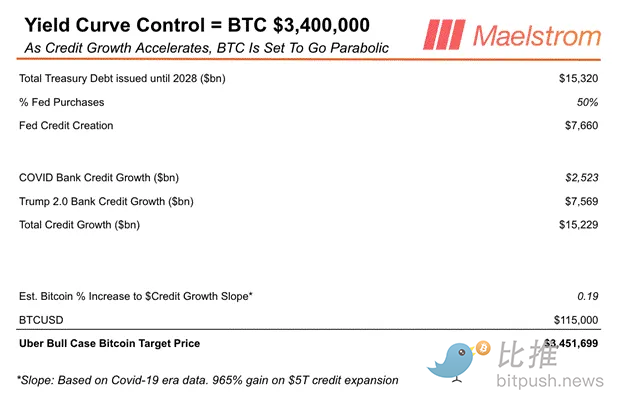

De agora até 2028, o Tesouro precisará emitir novos títulos para refinanciar a dívida antiga e financiar o déficit do governo. Usei a função <DDIS> da Bloomberg para estimar o total de títulos do Tesouro a vencer entre agora e 2028. Em seguida, assumi um déficit federal anual de 2 trilhões de dólares até 2028. Assim, estimo que o total de emissões de títulos do Tesouro chegará a 15,32 trilhões de dólares.

Durante a pandemia, o Federal Reserve comprou cerca de 40% dos títulos do Tesouro via SOMA, expandindo seu balanço. Acho que desta vez o Federal Reserve comprará 50% ou mais, pois há menos bancos centrais estrangeiros dispostos a comprar títulos do Tesouro — todos sabem que Trump vai emitir dívida loucamente.

Quanto ao crescimento do crédito bancário, a estimativa é mais difícil. O melhor parâmetro ainda é o período da pandemia. Naquela época, Trump implementou o "QE para os pobres (QE 4 Poor People)", e o crédito bancário total cresceu 2,523 trilhões de dólares, como visto nos "outros depósitos e passivos bancários" publicados semanalmente pelo Federal Reserve. Considerando que Trump ainda tem cerca de três anos de mandato, o crescimento do crédito bancário chegará a 7,569 trilhões de dólares.

Somando o crescimento do crédito do Federal Reserve e dos bancos comerciais, o total é de cerca de 15,229 trilhões de dólares. A parte mais "chutada" do modelo é estimar quanto cada dólar de crescimento do crédito impulsionará o preço do Bitcoin. Novamente, usei dados do período da pandemia: a inclinação entre o aumento do preço do Bitcoin e o crescimento do crédito foi de cerca de 0,19. Senhoras e senhores, isso significa que a previsão do preço do Bitcoin para 2028 é de 3,4 milhões de dólares!

Eu realmente acredito que o Bitcoin chegará a 3,4 milhões de dólares em 2028? Não. Mas acredito que seu preço estará muito acima dos cerca de 115 mil dólares de hoje. Meu objetivo não é acertar na vírgula, mas apostar na direção certa e confiar que escolhi o "cavalo mais rápido". Desde que Trump realmente queira imprimir trilhões de dólares para cumprir seus objetivos políticos, este modelo se sustenta.

Notas:

[1] O prazo de vencimento dos T-bills é inferior a um ano.

[2] Explicar detalhadamente como a taxa da janela de desconto (DW) se alinha com a taxa de juros sobre reservas excedentes (IORB) é um pouco técnico demais. A taxa de empréstimo da DW é decidida pelos presidentes dos bancos regionais do Federal Reserve. O Comitê Federal de Mercado Aberto (FBOG) controla quem pode ocupar esse cargo, pois o presidente deve ser indicado pelo conselho do banco regional e aprovado pelo FBOG. SOFR refere-se à "taxa de financiamento overnight garantida", que substituiu a LIBOR.

[3] Jamie Dimon é CEO do JPMorgan e um dos banqueiros mais poderosos do sistema financeiro. TDS significa "Síndrome de Avacalhação Trump" (Trump Derangement Syndrome). O critério para julgar se alguém sofre de TDS é: eles se opõem a uma política apenas porque Trump a apoia, mesmo que normalmente apoiassem tal política.

[4] No entanto, na reunião mais recente do FOMC em setembro, Bowman e Waller não votaram por um corte mais agressivo de 50 pontos-base como Miran. Mas analistas acreditam que, ao reduzir a taxa neutra do dot plot e emitir orientações dovish, eles já conseguiram o que queriam.

[5] Essas são alegações não confirmadas, apenas especulações em e-mails sobre o motivo da saída repentina de Kugler.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Stablecoins não podem salvar a hegemonia do dólar

Stablecoins beneficiam temporariamente a posição do dólar, mas a longo prazo ainda dependem da solidez das políticas fiscais e monetárias dos Estados Unidos.

Presidente da SEC, Atkins, impulsiona 'isenção de inovação' para acelerar a implementação de produtos cripto até o final do ano

Em uma entrevista nesta terça-feira à Fox Business, o presidente da SEC, Paul Atkins, afirmou que espera ter uma isenção para inovação implementada até o final de 2025. Atkins já havia orientado sua equipe a considerar uma “isenção para inovação”, que, segundo ele, permitiria rapidamente que empresas lançassem produtos e serviços on-chain no mercado.

Fnality arrecada US$ 136 milhões em rodada Série C para expandir infraestrutura de liquidação para mercados tokenizados

Quick Take Fnality garantiu US$ 136 milhões em uma rodada Série C liderada por grandes bancos e gestores de ativos para expandir sua rede de liquidação. A desenvolvedora de pagamentos em blockchain do Reino Unido já arrecadou mais de US$ 280 milhões para financiar suas operações desde 2019.

Arthur Hayes prevê que o Bitcoin pode atingir US$ 3,4 milhões até 2028