Arthur Hayes: Análise detalhada da dívida dos EUA, impressão de dinheiro e as tendências futuras do bitcoin

Autor: Arthur Hayes

Título original: Hallelujah

Tradução e organização: BitpushNews

Para facilitar a leitura, a tradução foi adaptada em relação ao conteúdo original.

Introdução: Incentivos Políticos e a Inevitabilidade da Dívida

Louvado seja Satoshi Nakamoto, a existência do tempo e da regra dos juros compostos, independentes da identidade individual.

Mesmo para os governos, só existem duas formas de pagar despesas: usar poupança (impostos) ou emitir dívida. Para os governos, poupança equivale a impostos. É sabido que impostos não são populares entre o povo, mas gastar dinheiro é sempre bem-visto. Por isso, ao conceder benefícios a civis e nobres, os políticos preferem emitir dívida. Os políticos tendem a contrair dívidas para o futuro a fim de garantir a reeleição no presente, pois, quando a conta chegar, provavelmente já não estarão mais no cargo.

Se, devido ao mecanismo de incentivos dos funcionários públicos, todos os governos estiverem "programados" para preferir emitir dívida em vez de aumentar impostos para distribuir benefícios, a próxima questão fundamental é: como os compradores de títulos do Tesouro dos EUA financiam essas compras? Eles usam suas próprias poupanças/capital próprio ou recorrem a empréstimos?

Responder a essas perguntas, especialmente no contexto da "Pax Americana", é crucial para prevermos a futura criação de moeda do dólar. Se os compradores marginais de títulos do Tesouro dos EUA estiverem financiando suas compras por meio de empréstimos, podemos observar quem está fornecendo esses empréstimos. Uma vez identificados os financiadores dessas dívidas, podemos determinar se eles estão criando moeda do nada (ex nihilo) para emprestar ou se estão usando seu próprio capital. Se, ao responder todas as perguntas, descobrirmos que os financiadores dos títulos estão criando moeda ao emprestar, então podemos concluir o seguinte:

A dívida emitida pelo governo aumentará a oferta monetária.

Se essa afirmação for verdadeira, podemos estimar o limite máximo de crédito que os financiadores podem emitir (supondo que exista um limite).

Essas questões são importantes porque meu argumento é: se o endividamento do governo continuar crescendo como previsto pelos grandes bancos (TBTF Banks), pelo Tesouro dos EUA e pelo Escritório de Orçamento do Congresso, então o balanço do Federal Reserve também crescerá. Se o balanço do Federal Reserve crescer, isso será positivo para a liquidez do dólar, o que, por sua vez, impulsionará o preço do bitcoin e de outras criptomoedas.

A seguir, responderemos a essas perguntas uma a uma e avaliaremos esse quebra-cabeça lógico.

Sessão de Perguntas

O presidente dos EUA, Trump, financiará o déficit por meio de cortes de impostos?

Não. Ele e os republicanos do "bloco vermelho" recentemente prorrogaram a política de cortes de impostos de 2017.

O Tesouro dos EUA está tomando empréstimos para cobrir o déficit federal e continuará fazendo isso no futuro?

Sim.

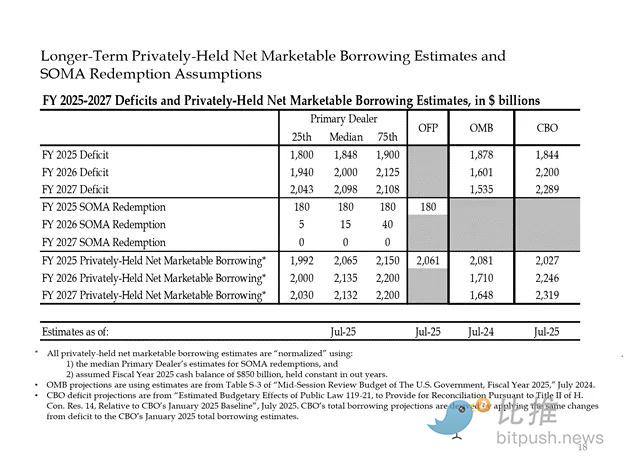

Abaixo estão as estimativas dos grandes banqueiros e agências governamentais dos EUA. Como se pode ver, eles preveem um déficit de cerca de 2 trilhões de dólares, financiado por 2 trilhões de dólares em empréstimos.

Dado que as respostas às duas primeiras perguntas são "sim", então:

Déficit federal anual = Valor anual de emissão de títulos do Tesouro

Em seguida, analisamos passo a passo os principais compradores de títulos do Tesouro e como financiam suas compras.

Os "Resíduos" que Engolem a Dívida

-

Bancos Centrais Estrangeiros

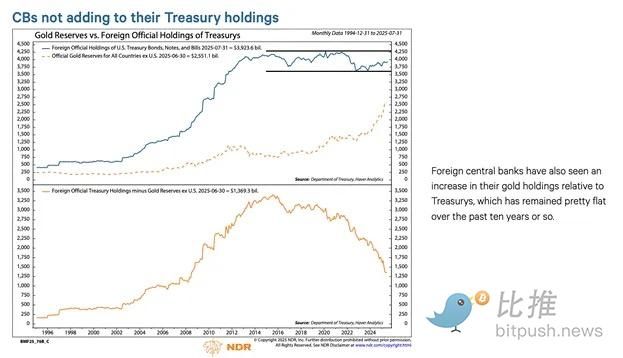

Se a "Pax Americana" está disposta a confiscar os fundos da Rússia (uma potência nuclear e o maior exportador de commodities do mundo), então nenhum detentor estrangeiro de títulos do Tesouro dos EUA pode se sentir seguro. Os gestores de reservas dos bancos centrais estrangeiros perceberam o risco de expropriação e preferem comprar ouro em vez de títulos do Tesouro dos EUA. Por isso, desde fevereiro de 2022, quando a Rússia invadiu a Ucrânia, o preço do ouro começou a disparar de verdade.

2. Setor Privado dos EUA

De acordo com o Bureau of Labor Statistics dos EUA, a taxa de poupança pessoal em 2024 é de 4,6%. No mesmo ano, o déficit federal dos EUA representa 6% do PIB. Dado que o déficit é maior que a taxa de poupança, o setor privado não pode ser o comprador marginal dos títulos do Tesouro.

3. Bancos Comerciais

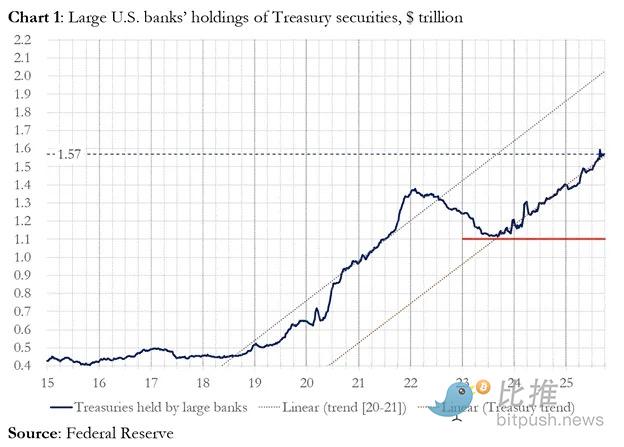

Os quatro principais bancos comerciais dos grandes centros monetários estão comprando grandes quantidades de títulos do Tesouro? A resposta é não.

No ano fiscal de 2025, esses quatro grandes bancos compraram cerca de 300 bilhões de dólares em títulos do Tesouro. No mesmo ano fiscal, o Tesouro emitiu 1,992 trilhão de dólares em títulos. Embora esses compradores sejam, sem dúvida, importantes, eles não são os compradores marginais finais.

4. Fundos de Hedge de Valor Relativo (RV)

Os fundos RV são os compradores marginais dos títulos do Tesouro, como reconhecido recentemente em um documento do Federal Reserve.

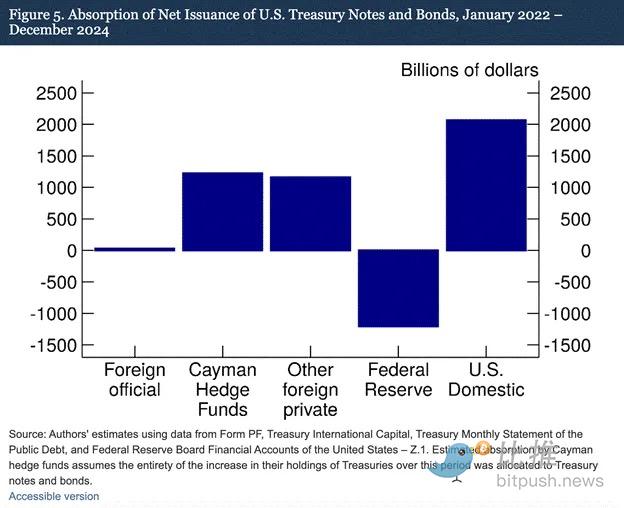

Nossas descobertas indicam que fundos de hedge das Ilhas Cayman estão se tornando cada vez mais os compradores marginais estrangeiros de títulos e obrigações do Tesouro dos EUA. Como mostrado na Figura 5, de janeiro de 2022 a dezembro de 2024 — período em que o Federal Reserve reduziu seu balanço permitindo o vencimento de títulos do Tesouro — os fundos de hedge das Ilhas Cayman compraram, em termos líquidos, 1,2 trilhão de dólares em títulos do Tesouro. Supondo que todas essas compras sejam de títulos e obrigações, eles absorveram 37% da emissão líquida, quase o mesmo que todos os outros investidores estrangeiros juntos.

O modelo de negociação dos fundos RV:

-

Compra de títulos do Tesouro à vista

-

Venda dos contratos futuros correspondentes dos títulos do Tesouro

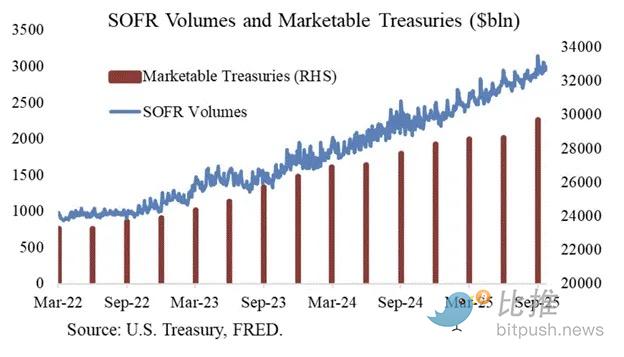

Agradecimentos a Joseph Wang pelo gráfico. O volume de negociação SOFR é um indicador do tamanho da participação dos fundos RV no mercado de títulos do Tesouro. Como se pode ver, o aumento do endividamento corresponde ao aumento do volume SOFR. Isso mostra que os fundos RV são os compradores marginais dos títulos do Tesouro.

Os fundos RV realizam esse tipo de operação para lucrar com pequenas diferenças de preço entre os dois instrumentos. Como essas diferenças são mínimas (medidas em pontos-base; 1 ponto-base = 0,01%), a única forma de ganhar dinheiro é financiar a compra dos títulos do Tesouro.

Isso nos leva à parte mais importante deste artigo: entender o próximo passo do Federal Reserve — como os fundos RV financiam a compra dos títulos do Tesouro?

Parte Quatro: Mercado de Recompra, QE Oculto e Criação de Dólares

Os fundos RV financiam suas compras de títulos do Tesouro por meio de acordos de recompra (repo). Em uma transação perfeita, o fundo RV usa os títulos do Tesouro adquiridos como garantia, toma dinheiro emprestado durante a noite e, em seguida, liquida a compra dos títulos com esse dinheiro emprestado. Se houver abundância de dinheiro, a taxa de recompra será negociada abaixo ou igual ao teto da taxa dos fundos federais do Federal Reserve. Por quê?

Como o Federal Reserve Manipula as Taxas de Juros de Curto Prazo

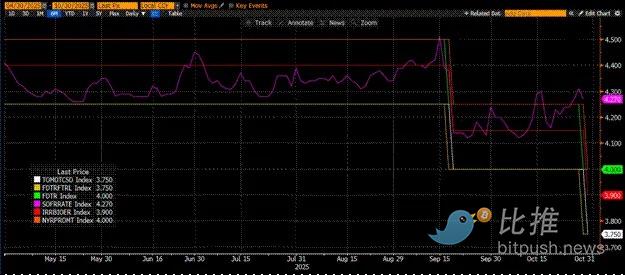

O Federal Reserve tem duas taxas de política: o teto da taxa dos fundos federais (Upper Fed Funds) e o piso (Lower Fed Funds); atualmente, 4,00% e 3,75%, respectivamente. Para manter a taxa de juros de curto prazo real (SOFR, ou Secured Overnight Financing Rate) dentro desse intervalo, o Federal Reserve utiliza os seguintes instrumentos (em ordem crescente de taxa):

-

Instrumento de recompra reversa overnight (RRP): Fundos do mercado monetário (MMF) e bancos comerciais depositam dinheiro aqui durante a noite e recebem juros pagos pelo Federal Reserve. Taxa de recompensa: piso da taxa dos fundos federais.

-

Juros sobre reservas (IORB): Bancos comerciais recebem juros sobre reservas excedentes depositadas no Federal Reserve. Taxa de recompensa: entre o piso e o teto.

-

Instrumento permanente de recompra (SRF): Quando há escassez de dinheiro, permite que bancos comerciais e outras instituições financeiras ofereçam títulos elegíveis (principalmente títulos do Tesouro) como garantia e recebam dinheiro do Federal Reserve. Essencialmente, o Federal Reserve imprime dinheiro em troca de títulos em garantia. Taxa de recompensa: teto da taxa dos fundos federais.

Relação entre os três:

Piso da taxa dos fundos federais = RRP < IORB < SRF = Teto da taxa dos fundos federais

SOFR (Secured Overnight Financing Rate) é a taxa-alvo do Federal Reserve, representando a taxa média de várias operações de recompra. Se o SOFR negociar acima do teto da taxa dos fundos federais, significa que há escassez de dinheiro no sistema, o que pode causar grandes problemas. Quando o dinheiro está escasso, o SOFR dispara e o sistema financeiro fiduciário altamente alavancado para de funcionar. Isso porque, se os compradores e vendedores marginais de liquidez não conseguirem rolar suas dívidas próximas à taxa dos fundos federais, sofrerão grandes perdas e deixarão de fornecer liquidez ao sistema. Ninguém comprará títulos do Tesouro porque não conseguirá obter alavancagem barata, tornando impossível para o governo dos EUA se financiar a custos acessíveis.

Saída dos Provedores Marginais de Dinheiro

O que faz com que o SOFR negocie acima do teto? Precisamos analisar os provedores marginais de dinheiro no mercado de recompra: fundos do mercado monetário (MMF) e bancos comerciais.

-

Saída dos fundos do mercado monetário (MMF): O objetivo dos MMF é obter juros de curto prazo com risco mínimo de crédito. Antes, os MMF retiravam fundos do RRP e os direcionavam ao mercado de recompra, pois RRP < SOFR. Agora, devido à atratividade dos rendimentos dos títulos do Tesouro de curto prazo (T-bills), os MMF estão retirando fundos do RRP para emprestar ao governo dos EUA. O saldo do RRP caiu a zero, e os MMF basicamente saíram do fornecimento de dinheiro ao mercado de recompra.

-

Limitações dos bancos comerciais: Os bancos estão dispostos a fornecer reservas ao mercado de recompra porque IORB < SOFR. No entanto, a capacidade dos bancos de fornecer dinheiro depende de terem reservas suficientes. Desde que o Federal Reserve iniciou o aperto quantitativo (QT) no início de 2022, as reservas dos bancos diminuíram em trilhões de dólares. Quando a capacidade do balanço diminui, os bancos são forçados a cobrar taxas mais altas para fornecer dinheiro.

Desde 2022, tanto os MMF quanto os bancos têm menos dinheiro para fornecer ao mercado de recompra. Em algum momento, ambos não estarão dispostos ou não terão capacidade de fornecer dinheiro a taxas iguais ou inferiores ao teto da taxa dos fundos federais.

Enquanto isso, a demanda por dinheiro está aumentando. Isso ocorre porque o ex-presidente Biden e o atual Trump continuam gastando em excesso, exigindo a emissão de mais títulos do Tesouro. Os compradores marginais desses títulos, os fundos RV, precisam financiar essas compras no mercado de recompra. Se não conseguirem obter financiamento diário a taxas abaixo ou próximas ao teto da taxa dos fundos federais, deixarão de comprar títulos do Tesouro, e o governo dos EUA não conseguirá se financiar a taxas acessíveis.

Ativação do SRF e QE Oculto (Stealth QE)

Como uma situação semelhante ocorreu em 2019, o Federal Reserve criou o SRF (Instrumento Permanente de Recompra). Desde que ofereçam garantias aceitáveis, o Federal Reserve pode fornecer dinheiro ilimitado à taxa SRF (ou seja, o teto da taxa dos fundos federais). Assim, os fundos RV podem ter certeza de que, não importa o quão escasso esteja o dinheiro, sempre poderão obter financiamento, no pior cenário, à taxa máxima.

Se o saldo do SRF for superior a zero, sabemos que o Federal Reserve está usando dinheiro recém-impresso para cobrir os cheques emitidos pelos políticos.

Valor da emissão de títulos do Tesouro = Aumento da oferta de dólares

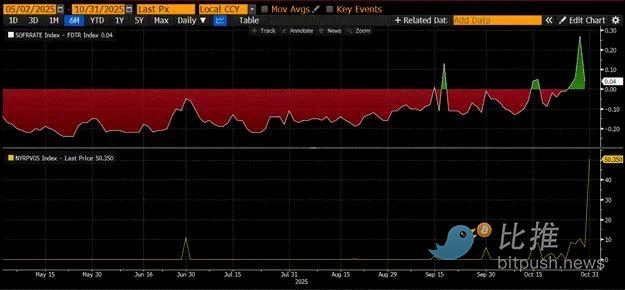

O gráfico acima (painel superior) mostra a diferença entre (SOFR – teto da taxa dos fundos federais). Quando essa diferença se aproxima de zero ou é positiva, há escassez de dinheiro. Nesses períodos, o SRF (painel inferior, em bilhões de dólares) é utilizado de forma significativa. O uso do SRF permite que os tomadores de empréstimos evitem pagar taxas SOFR mais altas e menos controladas.

QE Oculto (Stealth QE): O Federal Reserve tem duas formas de garantir dinheiro suficiente no sistema: a primeira é criar reservas bancárias comprando títulos dos bancos, ou seja, quantitative easing (QE). A segunda é emprestar livremente ao mercado de recompra via SRF.

QE agora é um "palavrão", pois o público o associa à impressão de dinheiro e à inflação. Para evitar ser acusado de causar inflação, o Federal Reserve tentará afirmar que sua política não é QE. Isso significa que o SRF se tornará o principal canal para a entrada de dinheiro impresso no sistema financeiro global, em vez de criar mais reservas bancárias via QE.

Isso só adiará o inevitável. Mas, no fim, a expansão exponencial da emissão de títulos do Tesouro forçará o uso repetido do SRF. Lembre-se, o secretário do Tesouro Buffalo Bill Bessent não só precisa emitir 2 trilhões de dólares por ano para financiar o governo, mas também trilhões para rolar a dívida vencida.

O QE oculto está prestes a começar. Embora eu não saiba exatamente quando, se as condições atuais do mercado monetário persistirem e os títulos do Tesouro continuarem se acumulando, o saldo do SRF, como último recurso de empréstimo, terá de crescer. À medida que o saldo do SRF cresce, a quantidade de dólares fiduciários globais também se expande. Esse fenômeno reacenderá o bull market do bitcoin.

Parte Cinco: Estagnação Atual do Mercado e Oportunidades

Antes do início do QE oculto, precisamos controlar o capital. Espera-se que o mercado continue volátil, especialmente antes do fim do shutdown do governo dos EUA.

Atualmente, o Tesouro está tomando dinheiro emprestado por meio de leilões de dívida (negativo para a liquidez do dólar), mas ainda não gastou esse dinheiro (positivo para a liquidez do dólar). O saldo da Conta Geral do Tesouro (TGA) está cerca de 150 bilhões de dólares acima da meta de 850 bilhões de dólares, e essa liquidez extra só será liberada para o mercado quando o governo reabrir. Esse efeito de sucção de liquidez é uma das razões para a fraqueza atual do mercado de criptomoedas.

Dado que o aniversário de quatro anos do recorde histórico do bitcoin em 2021 está se aproximando, muitos interpretarão erroneamente esse período de fraqueza e fadiga do mercado como o topo e venderão suas posições. Claro, isso se não tiverem sido "zerados" (deaded) no crash das altcoins de algumas semanas atrás.

Mas isso é um erro. A lógica de funcionamento do mercado monetário do dólar não mente. Esse canto do mercado é envolto em termos obscuros, mas, uma vez que você os traduza para "imprimir dinheiro" ou "destruir moeda", fica fácil saber como acompanhar a tendência.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

Kodiak lança plataforma nativa de contratos perpétuos da Berachain — Kodiak Perps, aprimorando o ecossistema de liquidez

A plataforma nativa de liquidez do ecossistema Berachain, Kodiak, lançou recentemente um novo produto chamado Kodiak Perps.

Relatório Matinal da Mars | Michael Saylor faz apelo: Compre bitcoin imediatamente

O prejuízo do Trump Media & Technology Group no terceiro trimestre aumentou para 54,8 milhões de dólares, com a empresa detendo grandes quantidades de bitcoin e CRO; a confiança do consumidor norte-americano caiu para o nível mais baixo da história; uma baleia obteve lucros comprando ZEC; uma baleia de bitcoin transferiu ativos; Michael Saylor apelou para a compra de bitcoin; o Federal Reserve pode iniciar a compra de títulos. Resumo gerado por Mars AI.

MEET48: Da fábrica de estrelas ao Netflix on-chain — AIUGC e Web3 remodelando a economia do entretenimento

O setor de entretenimento Web3 está passando por um momento de reinício após a retração da bolha, com projetos como o MEET48 liderando a transformação ao integrar tecnologias de AI, Web3 e UGC para remodelar os paradigmas de produção de conteúdo e distribuição de valor. Estes projetos estão construindo sistemas econômicos de tokens sustentáveis, evoluindo de aplicações para infraestrutura, com o objetivo de se tornarem a “Netflix on-chain” e impulsionar a adoção em larga escala do entretenimento Web3.