O mercado cripto chega a um ponto de inflexão: alta do terceiro trimestre estagna, quarto trimestre entra em ciclo de reprecificação

O terceiro trimestre de 2025 tem um significado crucial para o mercado cripto: ele dá continuidade ao rali dos ativos de risco iniciado em julho e, após a concretização do corte de juros em setembro, confirma ainda mais o ponto de inflexão macroeconômico. No entanto, ao entrar no quarto trimestre, o mercado sofreu simultaneamente choques de incerteza macroeconômica e explosão de riscos estruturais próprios do mercado cripto, revertendo drasticamente o ritmo do mercado e quebrando as expectativas otimistas anteriores.

Com a desaceleração do ritmo de queda da inflação, somada à mais longa paralisação do governo federal dos EUA em outubro e à escalada das disputas fiscais, a ata mais recente do FOMC deixou claro o sinal de "cautela com cortes de juros prematuros", fazendo com que o mercado oscilasse fortemente em relação ao caminho da política monetária. A narrativa clara de "o ciclo de cortes de juros já começou" foi rapidamente enfraquecida, e os investidores passaram a reprecificar riscos potenciais como "juros altos por mais tempo" e "explosão da incerteza fiscal", o que elevou significativamente a volatilidade dos ativos de risco. Nesse contexto, o Federal Reserve também reprimiu deliberadamente as expectativas excessivas do mercado para evitar um afrouxamento prematuro das condições financeiras.

Com o aumento da incerteza política, a longa paralisação do governo agravou ainda mais a pressão macroeconômica, causando uma dupla compressão sobre a atividade econômica e a liquidez financeira:

-

Crescimento do PIB significativamente prejudicado: o Congressional Budget Office estima que a paralisação do governo reduzirá o crescimento anualizado do PIB real no quarto trimestre de 2025 em 1,0% – 2,0%, equivalente a bilhões de dólares em perdas econômicas.

-

Falta de dados-chave e contração da liquidez: a paralisação impediu a divulgação pontual de dados essenciais como payroll, CPI e PPI, mergulhando o mercado em uma "zona cega de dados" e aumentando a dificuldade de avaliação de políticas e economia; ao mesmo tempo, a interrupção dos gastos federais apertou passivamente a liquidez de curto prazo, pressionando ativos de risco de forma generalizada.

Em novembro, as discussões internas no mercado de ações dos EUA sobre uma possível supervalorização temporária do setor de IA se intensificaram, a volatilidade das ações de tecnologia de alta avaliação aumentou e o apetite geral por risco foi impactado, dificultando que os criptoativos se beneficiassem do efeito beta do mercado de ações dos EUA. Embora a precificação antecipada dos cortes de juros tenha elevado significativamente o apetite por risco no terceiro trimestre, esse otimismo de liquidez foi claramente enfraquecido no quarto trimestre devido à paralisação do governo e à recorrente incerteza política, levando os ativos de risco a uma nova rodada de reprecificação.

Com o aumento da incerteza macroeconômica, o mercado cripto também enfrentou choques estruturais próprios. Entre julho e agosto, Bitcoin e Ethereum romperam máximas históricas (Bitcoin ultrapassou $120.000; Ethereum atingiu cerca de $4.956 no final de agosto), levando o sentimento do mercado a um otimismo temporário.

No entanto, o evento de liquidação em larga escala da Binance em 11 de outubro tornou-se o choque sistêmico mais grave da indústria cripto:

-

Até 20 de novembro, tanto Bitcoin quanto Ethereum sofreram correções significativas a partir dos picos, a profundidade do mercado foi enfraquecida e a divergência entre touros e ursos aumentou.

-

O gap de liquidez causado pela liquidação minou a confiança geral do mercado, a profundidade do mercado caiu acentuadamente no início do quarto trimestre, e o efeito spillover da liquidação intensificou a volatilidade dos preços e elevou o risco de contraparte.

Ao mesmo tempo, a entrada de capital em ETFs spot e em ações DAT de cripto desacelerou significativamente no quarto trimestre, a força de compra institucional foi insuficiente para compensar a pressão de venda causada pelas liquidações, levando o mercado cripto a entrar gradualmente em uma fase de rotação e volatilidade em níveis elevados desde o final de agosto, culminando em uma correção mais acentuada.

Olhando para o terceiro trimestre, a alta do mercado cripto veio, por um lado, da recuperação geral do apetite por risco e, por outro, do impacto positivo das empresas listadas promovendo a estratégia DAT (Digital Asset Treasury / Tesouraria de Ativos Digitais). Essa estratégia aumentou a aceitação institucional da alocação em criptoativos, melhorou a estrutura de liquidez de alguns ativos e tornou-se uma das principais narrativas do trimestre. No entanto, com o aperto do ambiente de liquidez e a intensificação da correção de preços no quarto trimestre, a sustentabilidade da compra relacionada ao DAT começou a enfraquecer.

A essência da estratégia DAT é que as empresas incluem parte dos ativos em tokens em seu balanço patrimonial, aumentando a eficiência do capital por meio de liquidez on-chain, agregação de rendimentos e ferramentas de staking. À medida que mais empresas listadas e fundos buscam parcerias com emissores de stablecoins, protocolos de liquidez ou plataformas de tokenização, esse modelo está passando da fase de exploração conceitual para a implementação prática. Nesse processo, ativos como ETH, SOL, BNB, ENA, HYPE, entre outros, mostram em diferentes dimensões uma tendência de fusão das fronteiras entre "token—equity—asset", refletindo o papel de ponte da tesouraria de ativos digitais no ciclo de liquidez macroeconômica.

No entanto, no ambiente de mercado atual, as estruturas inovadoras de avaliação de ativos relacionadas ao DAT (como mNAV) geralmente caíram abaixo de 1, mostrando o desconto do mercado em relação ao valor líquido dos ativos on-chain. Esse fenômeno reflete preocupações dos investidores sobre a liquidez, estabilidade de rendimento e sustentabilidade da avaliação desses ativos, indicando que o processo de tokenização de ativos enfrenta certa pressão de ajuste no curto prazo.

No nível dos setores, vários segmentos mostraram crescimento contínuo:

-

O segmento de stablecoins continuou a expandir seu valor de mercado, ultrapassando $297 bilhões, reforçando ainda mais seu papel de âncora de capital em ambientes de incerteza macroeconômica.

-

O segmento Perp, representado por HYPE e ASTER, aproveitou inovações na estrutura de negociação (como matching on-chain, otimização de taxas de financiamento e mecanismos de liquidez em camadas) para aumentar significativamente a atividade, tornando-se um dos principais beneficiários da rotação de capital no trimestre.

-

O segmento de mercados de previsão voltou a ficar ativo diante da volatilidade das expectativas macroeconômicas, com Polymarket e Kalshi atingindo volumes recordes, tornando-se indicadores instantâneos do sentimento do mercado e do apetite por risco.

O surgimento desses segmentos indica que o capital está migrando de uma simples aposta em preços para uma alocação estruturada em torno de três lógicas centrais: "eficiência de liquidez—geração de rendimento—precificação de informação".

No geral, o terceiro trimestre de 2025 marcou um descompasso entre o mercado cripto e o mercado de ações dos EUA, que no quarto trimestre se traduziu em uma exposição concentrada de riscos estruturais e aumento generalizado da pressão de liquidez. A paralisação do governo atrasou a divulgação de dados macroeconômicos essenciais, agravou a incerteza fiscal e enfraqueceu a confiança geral do mercado; a discussão sobre a avaliação da IA impulsionou a volatilidade das ações dos EUA, enquanto o mercado cripto enfrentou choques mais diretos de liquidez e profundidade após o evento de liquidação da Binance. Ao mesmo tempo, a entrada de capital na estratégia DAT desacelerou, o mNAV caiu abaixo de 1 de forma generalizada, mostrando que o mercado permanece altamente sensível ao ambiente de liquidez durante o processo de institucionalização, com fragilidade evidente. A estabilização futura dependerá principalmente da velocidade de absorção do impacto das liquidações e da capacidade do mercado de gradualmente restaurar a liquidez e a estabilidade do sentimento em um ambiente de maior divergência entre touros e ursos.

Expectativas de corte de juros concretizadas, mercado entra em fase de reprecificação

No terceiro trimestre de 2025, a variável macroeconômica global chave não foi o "corte de juros" em si, mas sim a formação, negociação e consumo das expectativas de corte. A precificação do ponto de inflexão da liquidez começou já em julho, e a ação política real tornou-se apenas um ponto de validação do consenso existente.

Após dois trimestres de disputa, o Federal Reserve reduziu a meta da taxa dos Fed Funds em 25 pontos-base para 4,00%–4,25% na reunião do FOMC de setembro, seguido por um novo corte modesto na reunião de outubro. No entanto, como o mercado já havia apostado fortemente nos cortes de juros, a ação política em si teve impacto marginal limitado sobre os ativos de risco, e o efeito sinal do corte já estava basicamente precificado. Ao mesmo tempo, com a desaceleração da queda da inflação e a resiliência econômica acima do esperado, o Federal Reserve passou a expressar claramente preocupação com a "precificação antecipada pelo mercado de cortes consecutivos no próximo ano", reduzindo significativamente a probabilidade de um novo corte em dezembro após outubro. Essa postura de comunicação tornou-se uma nova variável que prejudicou o apetite por risco do mercado.

Os dados macroeconômicos do terceiro trimestre mostraram uma característica de "arrefecimento moderado":

-

O núcleo do CPI anual caiu de 3,3% em maio para 2,8% em agosto, confirmando a tendência de queda da inflação;

-

O emprego não-agrícola ficou abaixo de 200 mil novos postos por três meses consecutivos;

-

A taxa de vagas caiu para 4,5%, o menor nível desde 2021.

Esses dados mostram que a economia dos EUA não entrou em recessão, mas sim em uma fase de desaceleração moderada, dando ao Federal Reserve espaço para cortes de juros "controláveis". Assim, já no início de julho, o mercado formou o consenso de "corte de juros certo".

De acordo com a ferramenta CME FedWatch, a probabilidade de um corte de 25 pontos-base em setembro já ultrapassava 95% no final de agosto, indicando que o mercado praticamente antecipou a concretização da expectativa. O mercado de títulos também refletiu esse sinal:

-

O rendimento dos Treasuries de 10 anos caiu de 4,4% no início do trimestre para 4,1% no final do trimestre;

-

O rendimento dos Treasuries de 2 anos caiu ainda mais, cerca de 50bps, mostrando que as apostas do mercado na mudança de política estavam mais concentradas.

A virada macroeconômica do terceiro trimestre refletiu mais a "digestão das expectativas" do que a "mudança de política". A precificação da recuperação da liquidez foi basicamente concluída entre julho e agosto, e o corte real em setembro apenas confirmou formalmente o consenso existente. Para os ativos de risco, a nova variável marginal passou de "haverá corte de juros" para "ritmo e sustentabilidade dos cortes".

No entanto, quando o corte de juros realmente ocorreu, o efeito marginal da expectativa já havia sido totalmente consumido, e o mercado rapidamente entrou em uma fase de "vácuo sem novos catalisadores".

A partir de meados de setembro, os indicadores macroeconômicos e os preços dos ativos mostraram clara atenuação:

-

A curva de rendimento dos Treasuries dos EUA ficou mais plana: no final de setembro, o spread entre os Treasuries de 10 anos e 3 meses era de apenas cerca de 14 pontos-base, indicando que o prêmio de prazo ainda existia, mas o risco de inversão foi eliminado.

-

O índice do dólar caiu para a faixa de 98–99, significativamente mais fraco do que o pico do início do ano (107), mas o custo de financiamento em dólar ainda estava apertado no fechamento do trimestre.

-

O fluxo de capital para as ações dos EUA encolheu marginalmente: o índice Nasdaq continuou subindo, mas as entradas em ETFs desaceleraram e o crescimento do volume de negócios foi fraco, mostrando que as instituições já começaram a ajustar a exposição ao risco em níveis elevados.

Esse "período de vácuo após a concretização das expectativas" tornou-se o fenômeno macroeconômico mais representativo do trimestre. O mercado negociou a "certeza do corte de juros" na primeira metade e passou a precificar a "realidade do crescimento mais lento" na segunda metade.

O gráfico de pontos (SEP) divulgado na reunião do Federal Reserve de setembro mostrou divergências claras entre os formuladores de políticas sobre o caminho futuro das taxas de juros:

-

A mediana da taxa de política esperada para o final de 2025 foi reduzida para 3,9%;

-

O intervalo das previsões dos membros ficou entre 3,4%–4,4%, refletindo divergências sobre a rigidez da inflação, resiliência econômica e espaço de política.

Após o corte de juros em setembro e outro pequeno corte em outubro, a comunicação do Federal Reserve tornou-se gradualmente mais cautelosa para evitar um afrouxamento prematuro das condições financeiras. Como resultado, a probabilidade de um novo corte em dezembro, que antes era altamente apostada, caiu significativamente, e o caminho da política voltou ao quadro de "dependência de dados" em vez de "ritmo pré-definido".

Diferentemente das rodadas anteriores de "afrouxamento em crise", este ciclo de cortes de juros é um ajuste de política com ritmo controlável. O Federal Reserve continuou a reduzir o balanço enquanto cortava os juros, sinalizando "estabilidade do custo de capital e contenção das expectativas de inflação", enfatizando o equilíbrio entre crescimento e preços, e não a expansão ativa da liquidez. Em outras palavras, o ponto de inflexão dos juros já foi estabelecido, mas o ponto de inflexão da liquidez ainda não chegou.

Nesse contexto, o mercado mostrou uma clara diferenciação. A queda do custo de financiamento sustentou a avaliação de alguns ativos de alta qualidade, mas a liquidez ampla não se expandiu significativamente, e a alocação de capital tornou-se mais cautelosa.

-

Segmentos com fluxo de caixa robusto e suporte de lucros (IA, blue chips de tecnologia, algumas ações DAT dos EUA) continuaram a tendência de recuperação de avaliação;

-

Ativos de alta alavancagem, alta avaliação ou sem suporte de fluxo de caixa (incluindo algumas ações de crescimento e tokens cripto não mainstream) perderam força após a concretização das expectativas, com queda notável na atividade de negociação.

No geral, o terceiro trimestre de 2025 foi um "período de concretização de expectativas", e não de "liberação de liquidez". O mercado precificou a certeza do corte de juros na primeira metade e passou a reavaliar o crescimento mais lento na segunda metade. O consumo antecipado das expectativas manteve os ativos de risco em níveis elevados, mas sem impulso sustentado de alta. Esse quadro macroeconômico lançou as bases para a subsequente diferenciação estrutural e explica o movimento de "ruptura—recuo—consolidação em níveis elevados" do mercado cripto no terceiro trimestre: o fluxo de capital foi para ativos relativamente estáveis e com fluxo de caixa verificável, e não para ativos de risco sistêmico.

Explosão do DAT de ativos não Bitcoin e inflexão estrutural

No terceiro trimestre de 2025, a Tesouraria de Ativos Digitais (Digital Asset Treasury, DAT) saltou de um conceito marginal da indústria cripto para o novo tema de mais rápida difusão nos mercados globais de capitais. Pela primeira vez, houve entrada simultânea de capital de mercado aberto em criptoativos tanto em escala quanto em mecanismos: por meio de PIPE, ATM e debêntures conversíveis, bilhões de dólares em liquidez fiduciária entraram diretamente no mercado cripto, formando uma tendência estruturada de "interligação entre tokens e ações".

O ponto de partida do modelo DAT remonta ao pioneiro do mercado tradicional, MicroStrategy (NASDAQ: MSTR). Desde 2020, a empresa foi a primeira a incluir Bitcoin em seu balanço patrimonial e, entre 2020 e 2025, adquiriu cerca de 640.000 Bitcoins por meio de várias rodadas de debêntures conversíveis e emissões ATM, com um investimento total superior a $47 bilhões. Essa estratégia não apenas remodelou a estrutura de ativos da empresa, mas também criou o paradigma de ações tradicionais como "veículo secundário" para criptoativos.

Devido às diferenças sistêmicas entre a lógica de avaliação do mercado de ações e dos ativos on-chain, o preço das ações da MicroStrategy permaneceu por muito tempo acima do valor líquido de seus Bitcoins, com o mNAV (valor de mercado / valor líquido dos ativos on-chain) mantendo-se entre 1,2 e 1,4 vezes. Esse "prêmio estrutural" revela o mecanismo central do DAT:

Empresas captam recursos no mercado aberto para deter criptoativos, criando uma via de mão dupla e feedback de avaliação entre capital fiduciário e criptoativos no nível corporativo.

Em termos de mecanismo, o experimento da MicroStrategy estabeleceu os três pilares do modelo DAT:

-

Canal de financiamento: captação de liquidez fiduciária via PIPE, ATM ou debêntures conversíveis para financiar a alocação de ativos on-chain;

-

Lógica de reserva de ativos: inclusão de criptoativos no sistema de relatórios financeiros, formando um "cofre digital corporativo (On-Chain Treasury)";

-

Porta de entrada para investidores: permitir que investidores do mercado de capitais tradicional obtenham exposição indireta a criptoativos por meio de ações, reduzindo barreiras de compliance e custódia.

Esses três elementos juntos compõem o "ciclo estrutural" do DAT: financiamento—posição—feedback de avaliação. As empresas utilizam ferramentas financeiras tradicionais para captar liquidez, formam reservas de criptoativos e, por meio do prêmio das ações, aumentam o capital, realizando um reequilíbrio dinâmico entre capital e tokens.

O significado dessa estrutura é que, pela primeira vez, ativos digitais entram de forma compliance no balanço patrimonial do sistema financeiro tradicional, conferindo ao mercado de capitais uma nova classe de ativos—"ativos on-chain negociáveis". Em outras palavras, as empresas deixam de ser apenas participantes on-chain e passam a ser intermediárias estruturais entre capital fiduciário e criptoativos.

Com a validação e rápida replicação desse modelo pelo mercado, o terceiro trimestre de 2025 marcou a segunda fase de difusão do conceito DAT: da "tesouraria de reserva" centrada em Bitcoin para ativos produtivos como Ethereum (ETH) e Solana (SOL) (rendimento PoS ou DeFi). Esse novo modelo DAT adota o sistema de precificação mNAV (valor de mercado / valor líquido dos ativos on-chain) como núcleo, incluindo ativos de rendimento na lógica de fluxo de caixa e avaliação corporativa, formando um "ciclo de tesouraria orientado por rendimento". Diferentemente das tesourarias de Bitcoin, ETH, SOL e outros ativos possuem rendimento sustentável de staking e atividade econômica on-chain, conferindo características de fluxo de caixa além da reserva de valor. Essa mudança marca a transição do DAT de mera posse de ativos para uma fase de inovação estrutural de capital centrada em rendimento produtivo, tornando-se uma ponte fundamental entre o valor dos criptoativos produtivos e o sistema de avaliação do mercado de capitais tradicional.

Nota: Em novembro de 2025, uma nova queda do mercado cripto desencadeou a mais sistemática reprecificação do setor DAT desde seu surgimento. Com a rápida correção de 25–35% dos principais ativos (ETH, SOL, BTC) entre outubro e novembro, e o efeito dilutivo de curto prazo causado pela aceleração da expansão do balanço de algumas empresas DAT via ATM, o mNAV das principais empresas DAT caiu abaixo de 1. BMNR, SBET, FORD, entre outras, passaram a negociar com desconto (mNAV≈0,82–0,98), e até mesmo a MicroStrategy (MSTR), que historicamente manteve prêmio estrutural, viu seu mNAV cair brevemente abaixo de 1 em novembro, pela primeira vez desde o início da estratégia de tesouraria de Bitcoin em 2020. Esse fenômeno marca a transição do mercado de um período de prêmio estrutural para uma fase defensiva de "liderança dos ativos, desconto de avaliação". Investidores institucionais veem isso como o primeiro "stress test" completo do setor DAT, refletindo a reavaliação pelo mercado de capitais da sustentabilidade dos rendimentos dos ativos on-chain, do ritmo de expansão das tesourarias e do impacto de longo prazo da estrutura de financiamento sobre o valor das ações.

SBET e BMNR lideram a onda de tesouraria de Ethereum

No terceiro trimestre de 2025, o panorama da tesouraria de Ethereum (ETH DAT) foi inicialmente estabelecido. SharpLink Gaming (NASDAQ: SBET) e BitMine Immersion Technologies (NASDAQ: BMNR) tornaram-se as duas empresas líderes que definem o paradigma do setor. Elas não apenas replicaram a estratégia de balanço patrimonial da MicroStrategy, mas também avançaram da "ideia ao sistema" em estrutura de financiamento, participação institucional e padrões de divulgação, construindo os dois pilares do ciclo de tesouraria de ETH.

BMNR: Engenharia de capital da tesouraria de Ethereum

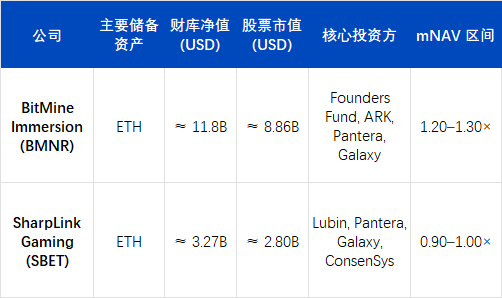

Até o final de setembro de 2025, a BitMine Immersion Technologies (BMNR) já havia se consolidado como a maior tesouraria de Ethereum do mundo. Segundo o último relatório da empresa, ela detém cerca de 3.030.000 ETH, que, ao preço de fechamento de $4.150/ETH em 1º de outubro, correspondem a um patrimônio líquido on-chain de aproximadamente $12,58 bilhões (cerca de 125,8 bilhões de dólares). Incluindo o caixa e outros ativos líquidos, a posição total em cripto e caixa da BMNR é de cerca de $12,9 bilhões (cerca de 129 bilhões de dólares).

Com base nessa estimativa, a BMNR detém cerca de 2,4–2,6% do suprimento circulante de Ethereum, sendo a primeira empresa listada a deter mais de 3 milhões de ETH. O valor de mercado das ações corresponde a cerca de $11,2–11,8 bilhões (cerca de 112–118 bilhões de dólares), resultando em mNAV ≈ 1,27×, a avaliação mais alta entre todas as empresas DAT listadas atualmente.

A ascensão estratégica da BMNR está intimamente ligada à sua reestruturação organizacional. O presidente Tom Lee (ex-cofundador da Fundstrat) assumiu o controle total das operações de capital em meados de 2025 e declarou: "ETH é o ativo soberano institucional do futuro." Sob sua liderança, a empresa passou de mineradora tradicional para "ETH como único ativo de reserva, rendimento PoS como núcleo do fluxo de caixa", tornando-se a primeira empresa listada nos EUA a adotar o rendimento de staking de Ethereum como principal fluxo de caixa operacional.

No financiamento, a BMNR demonstrou intensidade e eficiência raras. A empresa expandiu simultaneamente suas fontes de capital nos mercados público e privado para sustentar sua estratégia de tesouraria de Ethereum a longo prazo. Neste trimestre, a BMNR não apenas quebrou o ritmo de captação do mercado de capitais tradicional, mas também estabeleceu o embrião institucional da "tokenização de ativos on-chain".

Em 9 de julho, a BMNR protocolou o Form S-3 e assinou acordo de emissão "At-the-Market (ATM)" com Cantor Fitzgerald e ThinkEquity, com limite inicial de $2 bilhões. Duas semanas depois, em 24 de julho, a empresa divulgou em arquivo SEC 8-K o aumento desse limite para $4,5 bilhões, respondendo à forte demanda do mercado por seu modelo de tesouraria de ETH. Em 12 de agosto, a empresa protocolou novo suplemento na SEC, elevando o limite total do ATM para $24,5 bilhões (acréscimo de $20 bilhões), destinando os recursos à compra de ETH e expansão do portfólio de ativos de staking PoS.

Esses limites representam o teto de emissão de ações a mercado aprovado pela SEC para a BMNR, não equivalendo ao valor efetivamente captado.

Em termos de recursos efetivos, a empresa já concluiu várias transações concretas:

-

No início de julho de 2025, concluiu PIPE de $250 milhões para a formação inicial da posição em ETH;

-

ARK Invest (Cathie Wood) divulgou em 22 de julho a compra de cerca de $182 milhões em ações ordinárias da BMNR, dos quais $177 milhões foram usados diretamente pela empresa para aumentar a posição em ETH;

-

Founders Fund (Peter Thiel) declarou à SEC em 16 de julho participação de 9,1%, reforçando o consenso institucional, embora não se trate de novo financiamento.

Além disso, sob as primeiras autorizações do ATM, a BMNR já vendeu cerca de $4,5 bilhões em ações, superando significativamente o valor inicial do PIPE. Até setembro de 2025, a empresa já mobilizou bilhões de dólares por meio de PIPE + ATM e segue com plano de expansão de longo prazo sob o limite total de $24,5 bilhões.

A estrutura de financiamento da BMNR apresenta três camadas claras:

-

Camada de recursos certos— PIPE e subscrições institucionais já concluídas, cerca de $450–500 milhões;

-

Camada de expansão de mercado— venda de ações via ATM em fases, já captando bilhões de dólares;

-

Camada de munição potencial— limite total de $24,5 bilhões aprovado pela SEC, garantindo flexibilidade para expansão futura da tesouraria de ETH.

Com essa estrutura de capital em camadas, a BMNR construiu em pouco tempo uma reserva de cerca de 3,03 milhões de ETH (cerca de $12,58 bilhões), transformando a estratégia de tesouraria de "experimento de posição única" para "alocação institucional de ativos".

O prêmio de avaliação da BMNR se baseia em duas lógicas:

-

Prêmio de ativos: rendimento de staking PoS entre 3,4–3,8% ao ano, ancorando fluxo de caixa estável;

-

Prêmio de capital: como "canal compliance de alavancagem de ETH", o preço das ações geralmente antecipa o spot de ETH em 3–5 dias úteis, tornando-se indicador avançado para instituições acompanharem o mercado de ETH.

No comportamento de mercado, as ações da BMNR atingiram novas máximas históricas junto com o ETH no terceiro trimestre, liderando várias rotações setoriais. Sua alta rotatividade e velocidade de circulação das ações mostram que o modelo DAT está evoluindo para um "mecanismo de mapeamento de ativos on-chain" negociável no mercado de capitais.

SBET: Exemplo de transparência em tesouraria institucionalizada

Em contraste com a estratégia agressiva de expansão da BMNR, a SharpLink Gaming (NASDAQ: SBET) optou por um caminho mais estável e institucionalizado para sua tesouraria no terceiro trimestre de 2025. Sua principal vantagem não está no volume de capital, mas na construção de transparência em governança, padrões de divulgação e auditoria, estabelecendo um "modelo institucional replicável" para o setor DAT.

Até setembro de 2025, a SBET detinha cerca de 840.000 ETH, com ativos on-chain de aproximadamente $3,27 bilhões ao preço médio do trimestre, valor de mercado das ações de cerca de $2,8 bilhões e mNAV ≈ 0,95×. Embora a avaliação seja ligeiramente inferior ao patrimônio líquido, o EPS trimestral cresceu 98%, mostrando forte alavancagem operacional e eficiência na monetização do ETH e controle de custos.

O valor central da SBET não está na expansão agressiva da posição, mas na criação do primeiro framework de governança compliance e auditável do setor DAT:

-

O conselheiro estratégico Joseph Lubin (cofundador do Ethereum, fundador da ConsenSys) ingressou no conselho estratégico no segundo trimestre, promovendo a inclusão de rendimentos de staking, derivativos DeFi e estratégias de yield farming no portfólio da tesouraria;

-

Pantera Capital e Galaxy Digital participaram do PIPE e da negociação secundária, fornecendo liquidez institucional e consultoria de alocação de ativos on-chain;

-

Ledger Prime fornece modelos de hedge de risco on-chain e gestão de volatilidade;

-

Grant Thornton atua como auditor independente, verificando a autenticidade dos ativos on-chain, rendimentos e contas de staking.

Esse sistema de governança constitui o primeiro mecanismo de divulgação "on-chain verificável + auditoria tradicional paralela" do setor DAT.

No relatório 10-Q do terceiro trimestre de 2025, a SBET divulgou pela primeira vez de forma completa:

-

Principais endereços de carteira da empresa e estrutura de ativos on-chain;

-

Curva de rendimento de staking e distribuição de nós;

-

Limites de risco para posições de staking e restaking.

Esse relatório tornou a SBET a primeira empresa listada a divulgar dados on-chain em arquivos da SEC, aumentando significativamente a confiança dos investidores institucionais e a comparabilidade financeira. O mercado geralmente vê a SBET como um "componente compliance do índice ETH": seu mNAV próximo de 1×, preço altamente correlacionado ao mercado de ETH, mas com menor volatilidade devido à transparência da informação e estrutura de risco robusta.

Duas linhas-mestras da tesouraria de ETH: impulsionada por ativos e por governança

Os caminhos divergentes de BMNR e SBET compõem os dois principais eixos do desenvolvimento do ecossistema ETH DAT no terceiro trimestre de 2025:

-

BMNR: impulsionada por ativos— expansão via financiamento, participação institucional e prêmio de capital. A BMNR utiliza PIPE e ATM para acumular rapidamente posições em ETH, formando um canal de alavancagem de mercado via mNAV e promovendo o acoplamento direto entre capital fiduciário e ativos on-chain.

-

SBET: impulsionada por governança— transparência compliance, estruturação de rendimentos da tesouraria e controle de risco. A SBET inclui ativos on-chain em sistemas de auditoria e divulgação, estabelecendo as fronteiras institucionais do DAT por meio de governança paralela entre verificação on-chain e contabilidade tradicional.

Ambas representam os dois polos da transição da tesouraria de ETH de "lógica de reserva" para "forma institucionalizada de ativo": a primeira expande escala de capital e profundidade de mercado, a segunda estabelece confiança em governança e compliance institucional. Nesse processo, a função do ETH DAT já supera a de "ativo de reserva on-chain", evoluindo para uma estrutura composta de geração de fluxo de caixa, precificação de liquidez e gestão de balanço patrimonial.

Lógica institucionalizada de rendimento PoS, poder de governança e prêmio de avaliação

A principal vantagem competitiva das tesourarias de criptoativos PoS como ETH vem da combinação tripla de estrutura de ativos geradores de rendimento, poder de voz na camada de rede e mecanismo de avaliação de mercado.

Alto rendimento de staking: estabelecimento do fluxo de caixa

Diferentemente do "ativo não produtivo" que é o Bitcoin, o ETH, como ativo de rede PoS, pode gerar rendimento anual de 3–4% via staking e formar uma estrutura de rendimento composta no mercado DeFi (Staking + LST + Restaking). Isso permite que empresas DAT capturem fluxo de caixa real on-chain, transformando ativos digitais de "reserva estática" em "ativos geradores de rendimento", com características de fluxo de caixa endógeno estável.

Poder de voz e escassez de recursos sob o mecanismo PoS

Empresas de tesouraria de ETH, ao expandirem o staking, adquirem poder de governança e ordenação na camada de rede. BMNR e SBET controlam juntas cerca de 3,5–4% do staking total da rede, já entrando na faixa de influência marginal da governança do protocolo. Esse controle tem lógica de prêmio semelhante à "posição sistêmica", levando o mercado a atribuir múltiplos de avaliação acima do valor líquido dos ativos.

Mecanismo de formação do prêmio mNAV

A avaliação das empresas DAT reflete não apenas o valor líquido dos ativos on-chain (NAV), mas também duas expectativas:

-

Prêmio de fluxo de caixa: expectativa de lucros distribuíveis advindos do rendimento de staking e estratégias on-chain;

-

Prêmio estrutural: as ações corporativas oferecem aos investidores institucionais um canal compliance para exposição a ETH, criando escassez institucionalizada.

No pico do mercado em julho e agosto, o mNAV médio do ETH DAT ficou entre 1,2 e 1,3 vezes, com algumas empresas (BMNR) chegando a 1,5 vezes. Essa lógica de avaliação é semelhante ao prêmio de ETF de ouro ou ao desconto/prêmio de NAV de fundos fechados, sendo um importante "intermediário de precificação" para a entrada de capital institucional em ativos on-chain.

Em outras palavras, o prêmio do DAT não é impulsionado por sentimento, mas formado por uma estrutura composta de rendimento real, poder de rede e canal de capital. Isso explica por que as tesourarias de ETH atraíram mais capital e atividade de negociação do que as de Bitcoin (modelo MSTR) em apenas um trimestre.

Evolução estrutural da tesouraria de ETH para múltiplos ativos alternativos

Entre agosto e setembro, a expansão dos DAT não Ethereum acelerou significativamente. A nova onda de alocação institucional, representada pela tesouraria de Solana, marca a transição do tema de "reserva de ativo único" para "ativos multilinha em camadas". Essa tendência indica que o modelo DAT está sendo replicado de ETH para múltiplos ecossistemas, formando uma estrutura de capital cross-chain mais sistêmica.

FORD: Exemplo institucionalizado de tesouraria de Solana

A Forward Industries (NASDAQ: FORD) tornou-se o caso mais representativo dessa fase. A empresa concluiu PIPE de $1,65 bilhão no terceiro trimestre, destinando todo o capital à formação de posição spot em Solana e investimentos colaborativos no ecossistema. Até setembro de 2025, a FORD detinha cerca de 6,82 milhões de SOL, com valor líquido de tesouraria on-chain de cerca de $1,69 bilhão ao preço médio do trimestre, valor de mercado das ações de cerca de $2,09 bilhões e mNAV ≈ 1,24×, liderando entre as empresas de tesouraria não ETH.

Diferentemente do início do ETH DAT, a ascensão da FORD não foi impulsionada por um único ativo, mas pelo ressonância de múltiplos capitais e ecossistemas:

-

Os investidores incluem Multicoin Capital, Galaxy Digital e Jump Crypto, todos investidores de longo prazo do ecossistema Solana;

-

A estrutura de governança inclui membros do conselho consultivo da Solana Foundation, estabelecendo o framework estratégico de "ativos on-chain como meios de produção corporativos";

-

Os ativos em SOL permanecem totalmente líquidos, sem staking ou alocação DeFi, preservando flexibilidade estratégica para restaking e integração com ativos RWA no futuro.

Esse modelo de "alta liquidez + tesouraria configurável" faz da FORD o centro de capital do ecossistema Solana e reflete a expectativa de prêmio estrutural do mercado para ativos de blockchains de alta performance.

Mudanças estruturais no mapa global do DAT

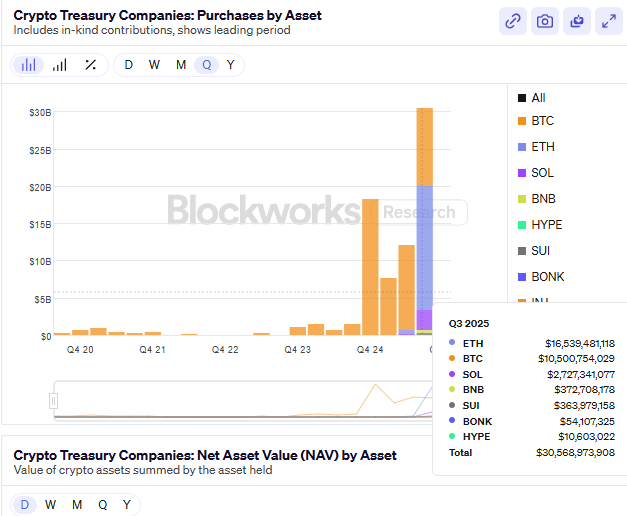

Até o final do terceiro trimestre de 2025, o total de tesourarias DAT não Bitcoin divulgadas publicamente já ultrapassava $24 bilhões, um aumento de cerca de 65% em relação ao segundo trimestre. A distribuição estrutural é a seguinte:

-

Ethereum (ETH) ainda domina, com cerca de 52% do total;

-

Solana (SOL) representa cerca de 25%, tornando-se o segundo maior destino de alocação institucional;

-

O restante está principalmente em BNB, SUI, HYPE e outros ativos emergentes, compondo a camada de expansão horizontal do modelo DAT.

O âncora de avaliação do ETH DAT está no rendimento PoS e no valor do poder de governança, representando a lógica combinada de fluxo de caixa de longo prazo e controle de rede; o SOL DAT tem como principais fontes de prêmio o crescimento do ecossistema e a eficiência do staking, enfatizando eficiência de capital e escalabilidade. BMNR e SBET estabeleceram as bases institucionais e de ativos na fase ETH, enquanto a FORD impulsionou o modelo DAT para a segunda fase de multichain e ecossistema.

Ao mesmo tempo, alguns novos entrantes começaram a explorar extensões funcionais do DAT:

-

O modelo StablecoinX da Ethena (ENA) combina rendimento de títulos públicos com estruturas de hedge on-chain, buscando criar uma "tesouraria de stablecoin geradora de rendimento" para ativos de reserva estáveis, mas com fluxo de caixa;

-

O BNB DAT é liderado por exchanges, expandindo pools de liquidez via colateralização de ativos de empresas do ecossistema e tokenização de reservas, formando um "sistema de tesouraria fechado".

Estagnação temporária após excesso de avaliação e reprecificação de risco

Após a forte alta de julho e agosto, o setor DAT entrou em setembro em uma fase de reequilíbrio após excesso de avaliação. As ações de segunda linha chegaram a elevar o prêmio médio do setor, com mNAV acima de 1,2×, mas com o aperto regulatório e a desaceleração do financiamento, o suporte à avaliação caiu rapidamente no final do trimestre, esfriando o setor.

Estruturalmente, o setor DAT está passando de "inovação de ativos" para "integração institucional". ETH e SOL estabeleceram um "sistema duplo de avaliação", mas a liquidez, compliance e rendimento real dos ativos em expansão ainda estão em fase de validação. Em outras palavras, o motor do mercado mudou de "expectativa de prêmio" para "realização de rendimento", entrando em ciclo de reprecificação.

A partir de setembro, os principais indicadores enfraqueceram simultaneamente:

-

O rendimento de staking do ETH caiu de 3,8% no início do trimestre para 3,1%, e o rendimento do SOL caiu mais de 25% em relação ao trimestre anterior;

-

O mNAV de várias empresas DAT de segunda linha caiu abaixo de 1, com eficiência de capital marginal decrescente;

-

O total de PIPE e ATM caiu cerca de 40% em relação ao trimestre anterior, e instituições como ARK, VanEck e Pantera suspenderam novas alocações em DAT;

-

No nível dos ETFs, o fluxo líquido de capital tornou-se negativo, e alguns fundos substituíram posições em tesouraria de ETH por ETFs de títulos públicos de curto prazo para reduzir o risco de volatilidade da avaliação.

Essa correção expôs um problema central: a eficiência de capital do modelo DAT foi consumida em excesso no curto prazo. O prêmio de avaliação inicial veio da inovação estrutural e da escassez institucional, mas com a queda dos rendimentos on-chain e o aumento do custo de financiamento, a expansão do balanço das empresas superou o crescimento dos rendimentos, entrando em um "ciclo de diluição negativa"—ou seja, o crescimento do valor de mercado depende do financiamento, e não do fluxo de caixa.

Do ponto de vista macroeconômico, o setor DAT está entrando em "período de internalização da avaliação":

-

Empresas centrais (BMNR, SBET, FORD) mantêm estabilidade estrutural graças a tesourarias robustas e transparência informacional;

-

Projetos periféricos enfrentam desalavancagem e contração de liquidez devido à estrutura de capital única e divulgação insuficiente;

-

No âmbito regulatório, a SEC exige divulgação de principais endereços de carteira e padrões de divulgação de rendimento de staking, restringindo ainda mais o espaço para "expansão de balanço de alta frequência".

O risco de curto prazo vem principalmente da reflexividade da liquidez levando à compressão da avaliação. Quando o mNAV cai continuamente e o rendimento PoS não cobre o custo de financiamento, a confiança do mercado no modelo de "reserva on-chain + avaliação de ações" é abalada, podendo ocorrer uma correção sistêmica semelhante ao verão DeFi de 2021. Ainda assim, o setor DAT não entrou em recessão, mas passou de "expansão do balanço" para "fase orientada por rendimento". Nos próximos trimestres, espera-se que as tesourarias de ETH e SOL mantenham vantagem institucional, com avaliação cada vez mais dependente de:

-

Eficiência de rendimento de staking e restaking;

-

Transparência on-chain e padrões de divulgação compliance.

Em outras palavras, a primeira fase do boom do DAT terminou, e o setor entrou em "período de consolidação e validação". As variáveis-chave para a recuperação da avaliação futura serão a estabilidade do rendimento PoS, a eficiência da integração do restaking e o grau de clareza das políticas regulatórias.

Mercados de previsão: "barômetro" da narrativa macro e ascensão da economia da atenção

No terceiro trimestre de 2025, os mercados de previsão saltaram de "brincadeira cripto nativa marginal" para "nova infraestrutura de mercado na interseção entre on-chain e finanças compliance". Em um ambiente de mudanças frequentes de política macro, volatilidade das expectativas de inflação e juros, os mercados de previsão tornaram-se gradualmente locais importantes para captar sentimento de mercado, proteger contra riscos políticos e descobrir preços de narrativas. A fusão das narrativas macro e on-chain transformou-os de ferramentas especulativas em camadas de mercado com funções de agregação de informação e sinalização de preços.

Historicamente, os mercados de previsão cripto nativos mostraram notável antecipação em vários eventos macro e políticos. Durante a eleição presidencial dos EUA em 2024, o volume total negociado na Polymarket ultrapassou $500 milhões, com o contrato "quem vencerá a eleição presidencial" sozinho atingindo $250 milhões e pico diário de $20 milhões, recorde para mercados de previsão on-chain. Em eventos macro como "o Federal Reserve cortará juros em setembro de 2024", as variações de preço dos contratos precederam claramente os ajustes de expectativa dos futuros de juros do CME FedWatch, mostrando que os mercados de previsão já servem como indicadores avançados em certos períodos.

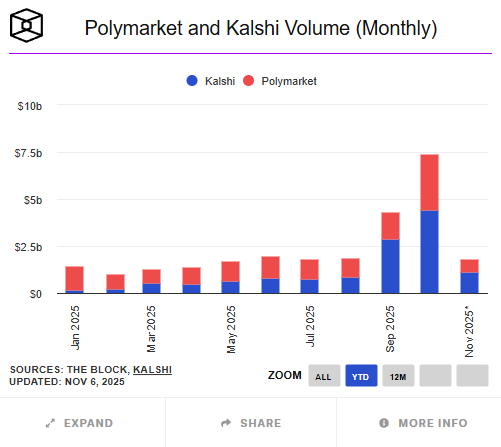

Ainda assim, o volume total dos mercados de previsão on-chain permanece muito inferior ao dos mercados tradicionais. Desde 2025, os mercados de previsão cripto globais (Polymarket, Kalshi, etc.) negociaram cerca de $24,1 bilhões, enquanto plataformas tradicionais compliance como Betfair e Flutter Entertainment movimentam centenas de bilhões de dólares anualmente. O mercado on-chain representa menos de 5% do tradicional, mas apresenta crescimento superior em número de usuários, cobertura temática e atividade de negociação.

No terceiro trimestre, a Polymarket tornou-se um caso de crescimento fenomenal. Diferentemente do rumor de "financiamento de $1 bilhão" no meio do ano, notícias de outubro indicam que a ICE, controladora da NYSE, planeja investir até $2 bilhões por 20% de participação, avaliando a Polymarket em cerca de $8–9 bilhões. Isso mostra o reconhecimento de seus dados e modelo de negócios por Wall Street. Até o final de outubro, o volume acumulado anual da Polymarket era de cerca de $13,2 bilhões, com volume mensal de $1,4–1,5 bilhão em setembro, bem acima do segundo trimestre, e novo recorde em outubro, com $3 bilhões em um mês. Os temas de negociação concentraram-se em "o Federal Reserve cortará juros na reunião do FOMC de setembro", "a SEC aprovará um ETF de Ethereum até o final do ano", "probabilidades de vitória em estados-chave na eleição presidencial dos EUA" e "desempenho das ações da Circle (CIR) após IPO". Pesquisadores apontam que as variações de preço desses contratos geralmente antecipam em 12–24 horas os movimentos dos rendimentos dos Treasuries e das curvas de probabilidade do FedWatch, tornando-se indicadores avançados do sentimento de mercado.

Ao mesmo tempo, a Kalshi alcançou avanço institucional na via compliance. Como exchange de mercados de previsão registrada na CFTC dos EUA, a Kalshi concluiu rodada C de $185 milhões em junho de 2025 (liderada pela Paradigm), avaliada em cerca de $2 bilhões; em outubro, a avaliação subiu para $5 bilhões, com crescimento anualizado de volume acima de 200%. A plataforma lançou no terceiro trimestre contratos relacionados a criptoativos, como "o Bitcoin fechará acima de $80.000 no final do mês" e "um ETF de Ethereum será aprovado até o final do ano", marcando a entrada formal de instituições tradicionais no mercado especulativo e de hedge de "eventos narrativos cripto". Segundo a Investopedia, os contratos cripto da Kalshi superaram $500 milhões em volume nos dois primeiros meses, oferecendo aos investidores institucionais um novo canal para expressar expectativas macro sob compliance. Assim, os mercados de previsão formaram uma estrutura dual de "liberdade on-chain + rigor compliance".

Diferentemente das plataformas de previsão focadas em entretenimento e política do passado, o foco dos mercados mainstream no terceiro trimestre de 2025 mudou claramente para política macro, regulação financeira e eventos de interligação entre tokens e ações. Contratos macro e regulatórios na Polymarket somaram mais de $500 milhões, mais de 40% do volume trimestral. Investidores participaram ativamente de temas como "ETF spot de ETH será aprovado antes do quarto trimestre" e "ações da Circle superarão patamar-chave após IPO". Em alguns períodos, a trajetória de preços desses contratos antecipou até mesmo a cobertura da mídia tradicional e as expectativas do mercado de derivativos, evoluindo para um "mecanismo de precificação do consenso de mercado".

A principal inovação dos mercados de previsão on-chain é a precificação de liquidez de eventos via tokenização. Cada evento é precificado de forma binária ou contínua (como YES/NO Token) e utiliza AMMs para manter liquidez, permitindo descoberta eficiente de preços sem necessidade de matching. A liquidação depende de oráculos descentralizados (como UMA, Chainlink), garantindo transparência e auditabilidade. Essa estrutura permite que praticamente todos os eventos sociais e financeiros—de resultados eleitorais a decisões de juros—sejam quantificados e negociados como ativos on-chain, criando um novo paradigma de "financeirização da informação".

Apesar do rápido desenvolvimento, os riscos não podem ser ignorados. Primeiro, o risco de oráculo ainda é o principal gargalo técnico dos mercados de previsão on-chain; qualquer atraso ou manipulação de dados externos pode gerar disputas de liquidação. Segundo, a indefinição das fronteiras compliance limita a expansão do mercado, já que EUA e UE ainda não unificaram totalmente a regulação de derivativos de eventos. Terceiro, algumas plataformas ainda carecem de processos KYC/AML, podendo gerar riscos de compliance na origem dos fundos. Por fim, a liquidez excessivamente concentrada nas principais plataformas (Polymarket responde por mais de 90% do mercado) pode levar a desvios de preço e amplificação da volatilidade em cenários extremos.

No geral, o desempenho dos mercados de previsão no terceiro trimestre mostra que eles deixaram de ser "brincadeiras cripto marginais" e estão se tornando camada importante para narrativas macro. São tanto reflexo instantâneo do sentimento do mercado quanto ferramenta de agregação de informação e precificação de risco. Olhando para o quarto trimestre, os mercados de previsão devem evoluir na estrutura dual "on-chain × compliance": a Polymarket, no lado on-chain, expandirá via liquidez DeFi e negociação de narrativas macro; a Kalshi, no lado compliance, acelerará a atração de capital institucional via reconhecimento regulatório e precificação em dólar. Com a popularização das narrativas financeiras orientadas por dados, os mercados de previsão estão migrando da economia da atenção para infraestrutura de decisão, tornando-se uma das poucas camadas de ativos do sistema financeiro capazes de refletir tanto o sentimento coletivo quanto a precificação prospectiva.

Aviso Legal: o conteúdo deste artigo reflete exclusivamente a opinião do autor e não representa a plataforma. Este artigo não deve servir como referência para a tomada de decisões de investimento.

Talvez também goste

A narrativa oculta por trás do salto do ZEC: o refúgio dos “Chen Zhi e Qian Zhimin” está mudando de lugar

Bitcoin é um seguro contra moedas fiduciárias; Zcash (ZEC) é um seguro contra o Bitcoin.

Os oito anos da Solana: Anatoly conta histórias dos bastidores

Com fundadores e produtos tão excelentes, por que o token ainda não valoriza?

Protótipo de Info Finance: como o mercado de previsões pode evoluir de "apostar no futuro" para "influenciar o futuro"?

Quando "influenciar resultados com dinheiro" se torna lucrativo, os mercados de previsão passam a ter o poder de alterar os fatos.