Детальный разбор нового проекта Four.meme — Creditlink: ончейн-кредитование открывает триллионный рынок

В этой статье с точки зрения рынка и продукта проводится всесторонний анализ Creditlink, чтобы помочь лучше понять важный сценарий применения on-chain кредитования и раскрыть ценность и потенциал Creditlink.

26 августа рынок наконец дождался нового партнерского проекта Four.meme — платформы для ончейн-кредитного скоринга Creditlink. В этой статье мы рассмотрим Creditlink с рыночной и продуктовой точек зрения, чтобы помочь вам лучше понять этот важный сценарий применения ончейн-кредита, а также ценность и потенциал Creditlink.

За последние десять лет путь развития блокчейн-индустрии был очевиден:

-

Bitcoin запустил эксперимент по децентрализованным деньгам;

-

Ethereum принес смарт-контракты и бурный рост активов;

-

DeFi, NFT, GameFi и DAO постепенно сформировали многогранную экосистему.

Однако за этим процветанием стоит проблема, которая долгое время оставалась нерешённой:ончейн-кредит.

Кошельки можно создавать бесконечно, идентичности легко подделываются, атаки «ведьм» встречаются повсеместно. Для проектов airdrop часто полностью «выгребаются» арбитражниками; для инвесторов сложно отличить подлинные токены от фейковых, а риски смарт-контрактов возникают постоянно; для всей отрасли отсутствие проверяемой кредитной системы становится ключевым препятствием для массового прихода капитала и пользователей.

По оценкам исследовательских институтов, если ончейн-кредит получит широкое распространение, в будущем он напрямую откроет доступ к рынку на триллионы долларов — охватывая DeFi-кредитование, децентрализованную идентификацию, комплаенс-проверки, ончейн-инвестирование и финансирование и другие сферы.

Исследования существующих инструментов

На рынке уже есть несколько знаковых инструментов, которые добились определённых успехов:

-

DeBank: известен отображением активов кошелька и мультичейн-визуализацией, подходит для просмотра активов частными пользователями, но не обладает глубоким кредитным анализом, особенно отсутствует массовая идентификация адресов.

-

Trusta: достиг определённых успехов в анализе настроений сообщества и мониторинге контрактов, но глубина и охват данных ограничены, что не позволяет проводить системную кредитную оценку в сложных сценариях.

Можно заметить, что эти инструменты в основном фокусируются наотображении данных и базовом анализе, а рыночная точка входа Creditlink — это создание настоящей “ончейн-кредитной инфраструктуры”.

Точка входа и преимущества Creditlink

Как последний проект платформы Fourmeme,Creditlink имеет чёткую позицию: сосредоточиться на “ончейн-кредитном анализе” и построить замкнутую экосистему от сбора данных и интеллектуального анализа до пользовательских стимулов.

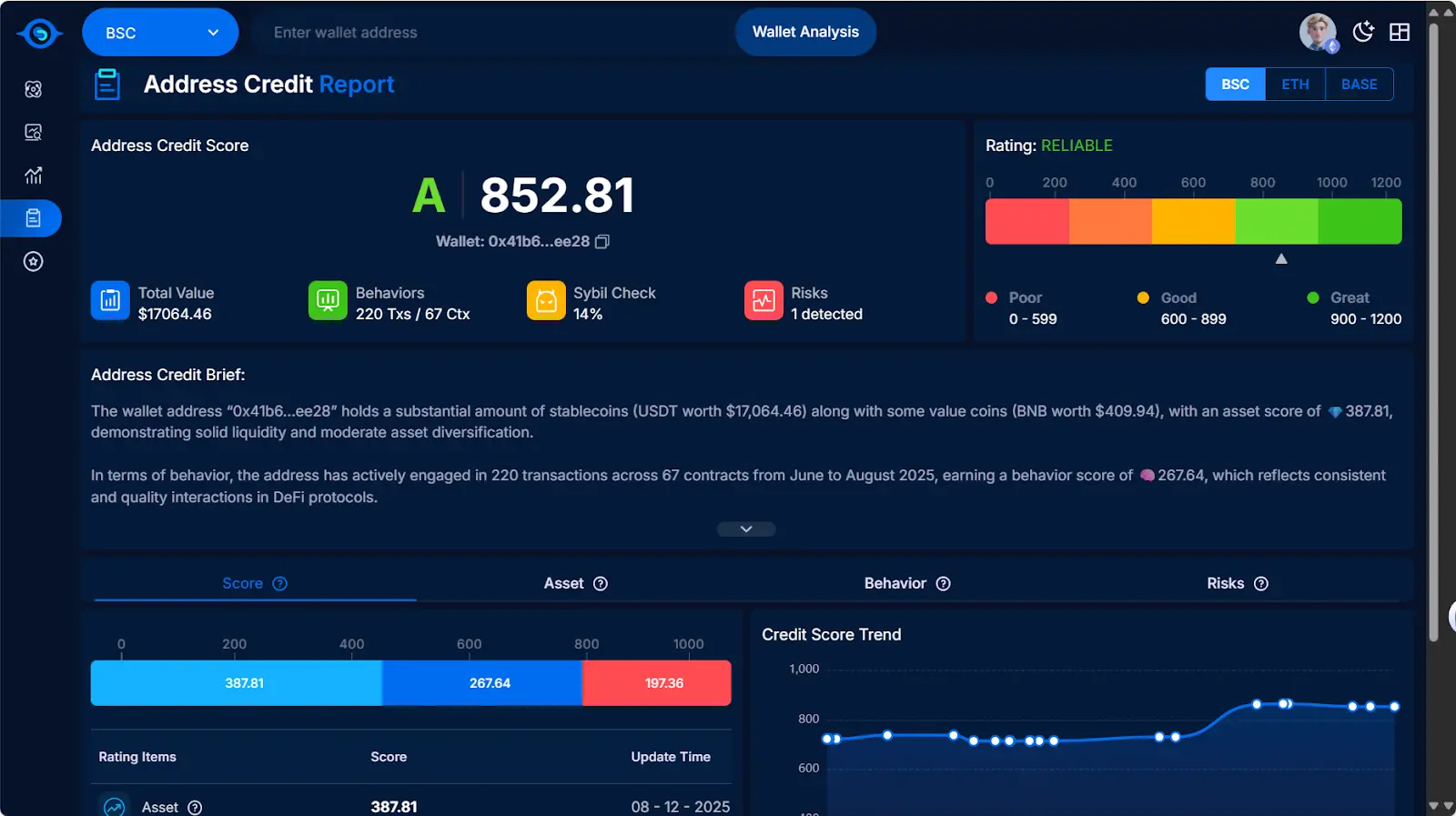

1. Интеллектуальный анализ: AI-движок для кредитной идентификации

Creditlink внедряет интеллектуальные алгоритмические модели, которые позволяют:

-

автоматически выявлять потенциальные сети ведьм и подозрительные модели транзакций;

-

выдавать комплексную оценку здоровья адресов и токенов;

-

прогнозировать будущие риски на основе исторического поведения.

Это переводит кредитный анализ от “постфактум-статистики” к “реальному времени и предупреждению”.

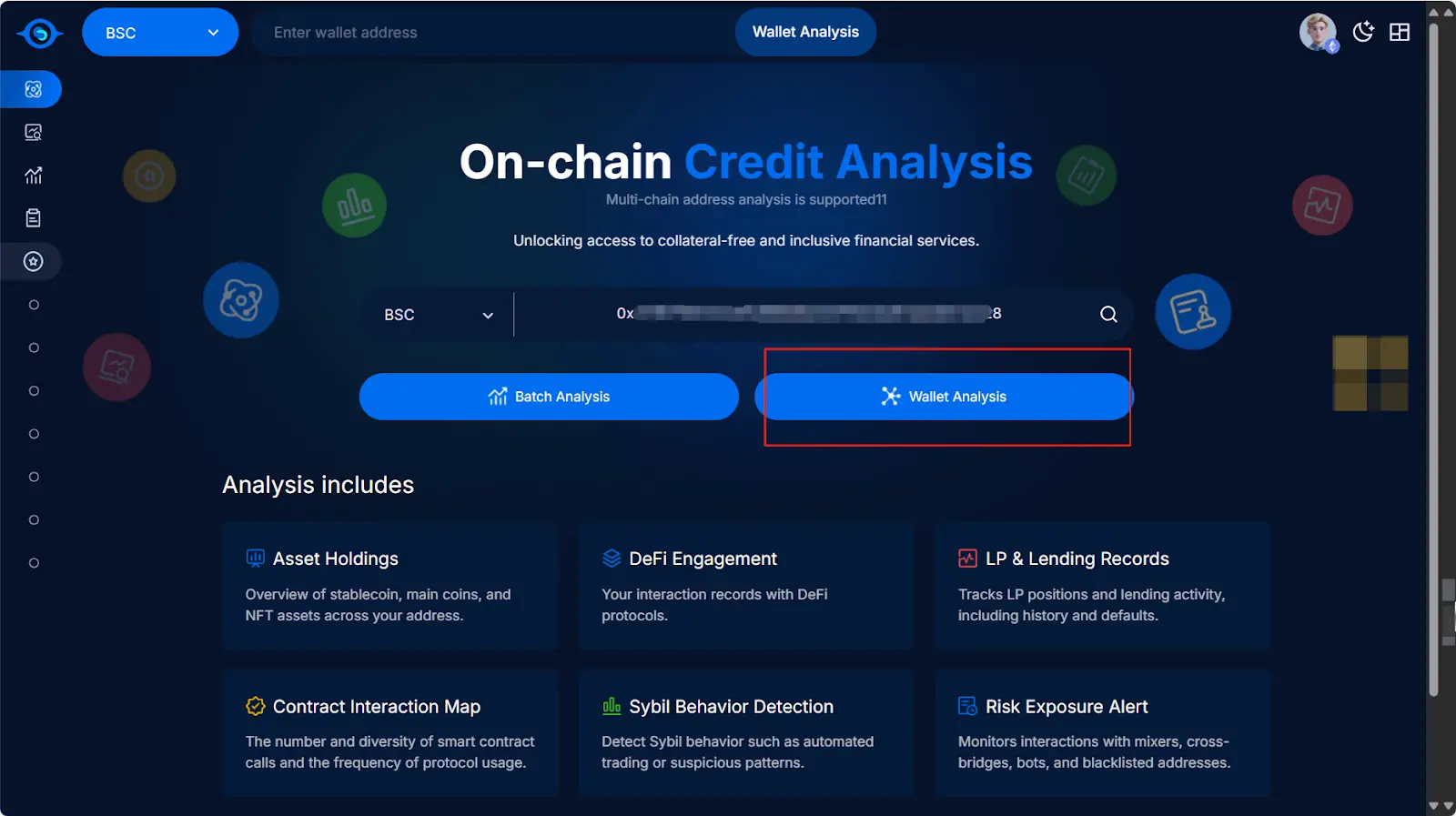

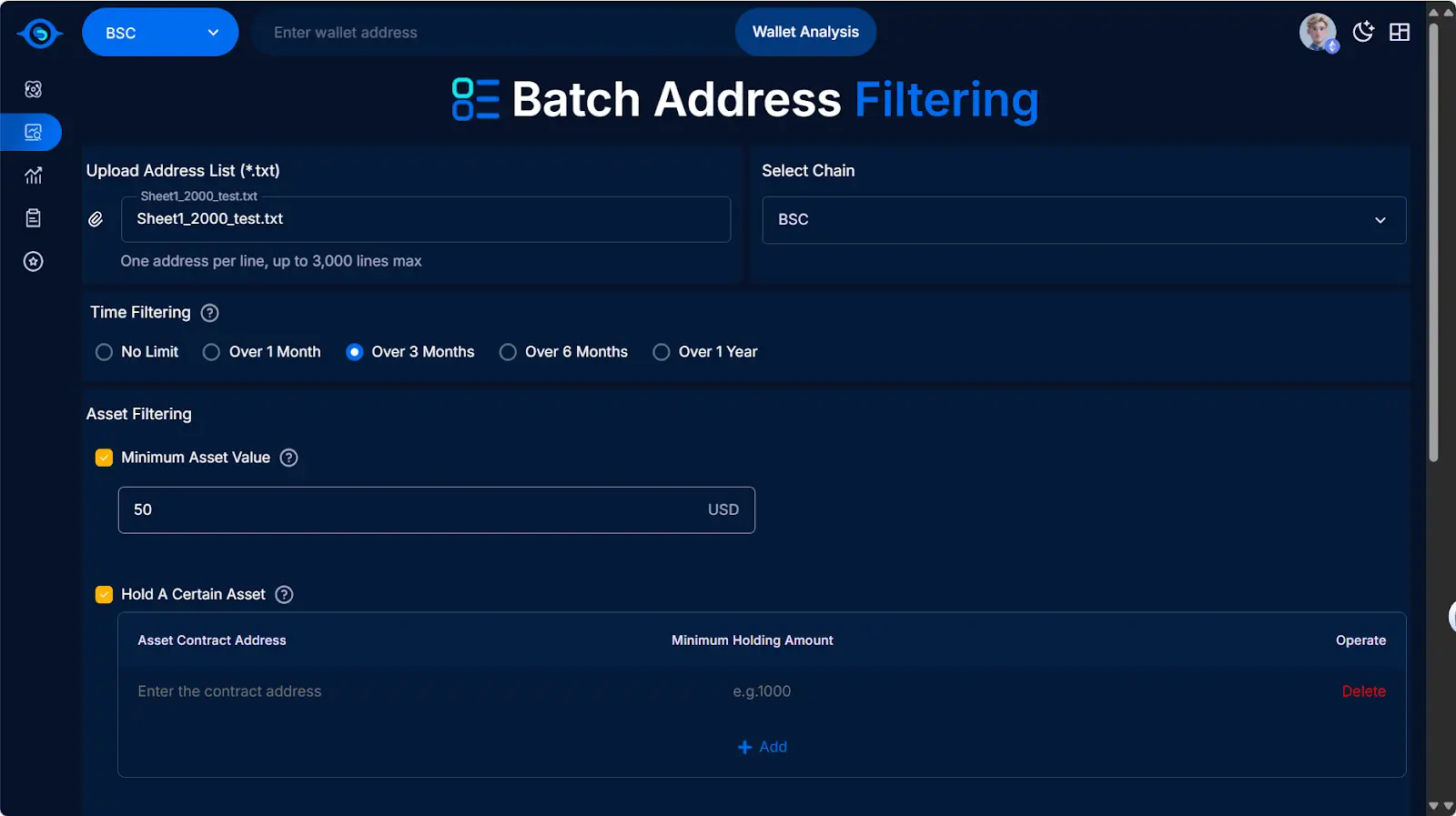

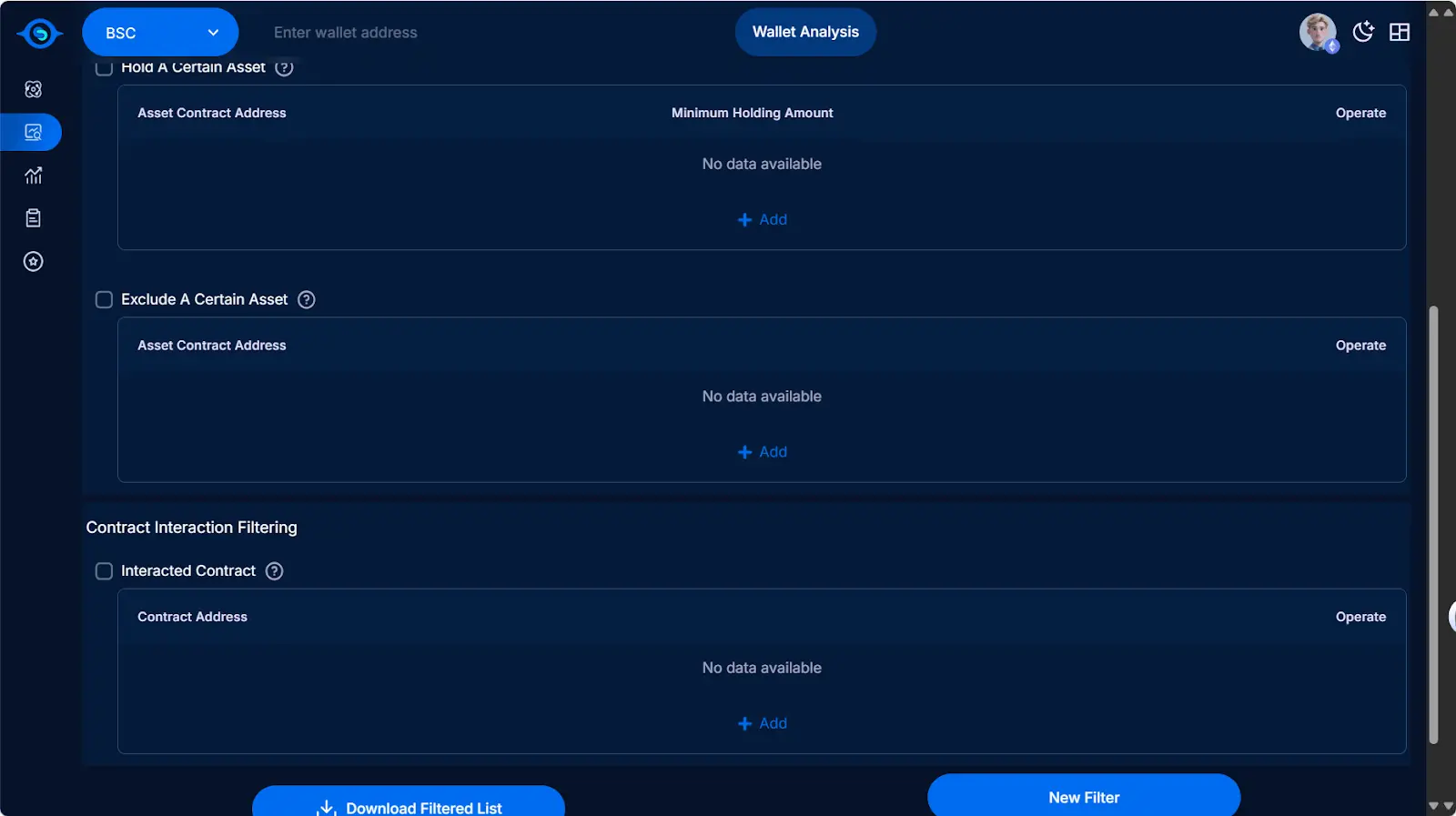

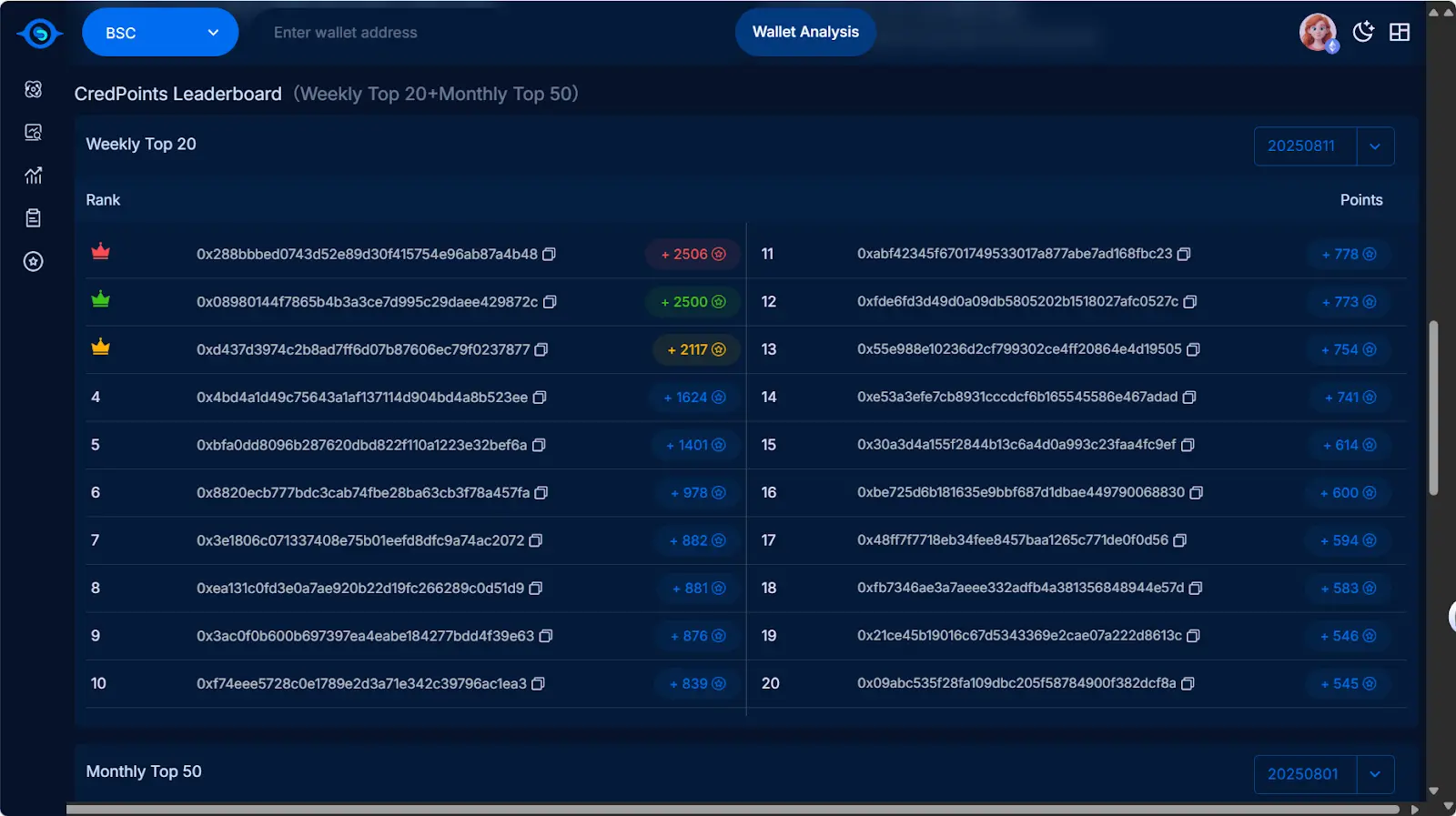

2. Массовый анализ адресов: инструмент для операций и инвестиций

Creditlink позволяет пользователям загружать сотни и тысячи адресов и фильтровать их по индивидуальным условиям:

-

время создания кошелька, порог баланса

-

взаимодействие с определёнными контрактами

-

получал ли airdrop

С помощью этой функции проекты могут точно определять реальных пользователей и сокращать потери ресурсов; инвестиционные фонды также могут быстро оценивать портреты кошельков целевых сообществ.

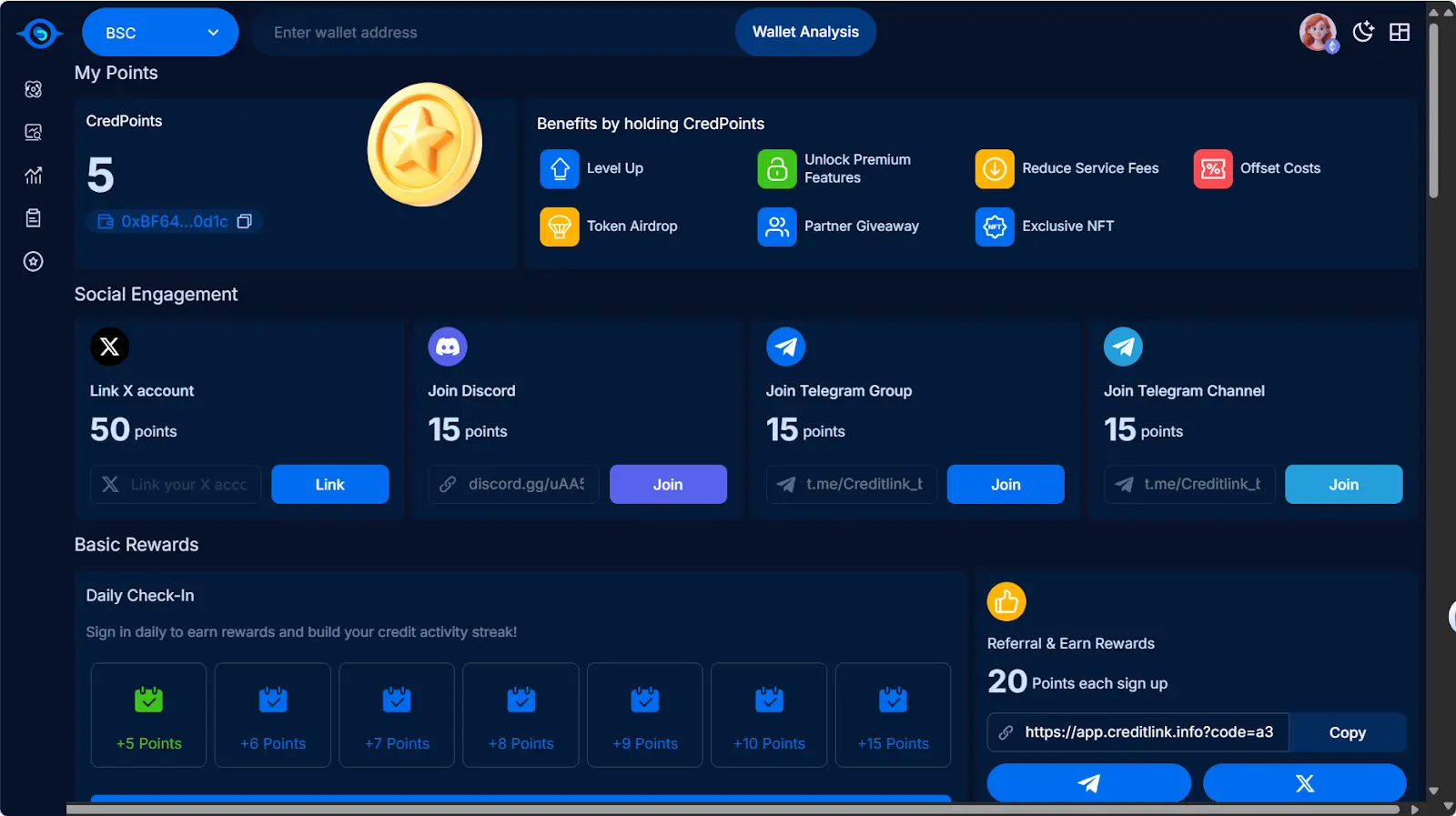

3. Система кредитных баллов (CreditPoints): от инструмента к экосистеме

Creditlink разработал систему баллов CreditPoints:

-

пользователи получают баллы за привязку кошелька, выполнение аналитических задач, участие в жизни сообщества;

-

баллы можно обменивать на награды или использовать как пропуск на будущие активности платформы.

Это означает, что Creditlink — не просто “инструмент”, а попытка с помощью системы стимулов запустить экосистемный цикл ончейн-кредита.

Почему сейчас? Почему Creditlink?

Ончейн-кредит — не новая концепция, но проектов с реальными сценариями применения и замкнутой экосистемой пока немного.

Преимущество Creditlink в том, что он не решает только одну задачу (например, отображение кошелька или анализ настроений), а формирует замкнутый цикл через анализ данных + интеллектуальные алгоритмы + систему баллов, что даёт потенциал для масштабирования в полноценную кредитную экосистему.

Заключение: разрушитель барьеров ончейн-кредита?

Построение ончейн-кредитной системы переходит от теоретических обсуждений к практическому применению. Тот, кто первым найдёт решение для идентификации “реальных пользователей”, получит ключ к Web3.

Появление Creditlink, возможно, является сигналом, на который стоит обратить внимание.

Станет ли Creditlink, наряду с DeBank и Trusta, новым разрушителем барьеров на рынке ончейн-кредита? Ответ даст рынок.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Что если MicroStrategy рухнет: вызовет ли продажа Saylor биткоинов на 70 миллиардов долларов взрыв на рынке?

BlackRock поджигает ралли Ethereum: приток средств в размере 455 миллионов долларов стимулирует рост Ethereum ETF

Крупнейшая в мире управляющая компания BlackRock недавно возглавила приток средств в Ethereum ETF, за один день вложив 455 миллионов долларов, что помогло общему объему притока превысить 13 миллиардов долларов. Управляемый ею iShares Ethereum Trust (ETHA) достиг размера активов в 16.5 миллиардов долларов и владеет 3.775 миллионами ETH. Благодаря притоку институциональных средств цена ETH за сутки выросла на 4,5%, превысив 4600 долларов. Темп притока средств в Ethereum ETF уже опередил Bitcoin ETF, что свидетельствует о высоком спросе на Ethereum на рынке. Резюме подготовлено Mars AI.

Охота в противоречиях: прощание с нарративом, принятие волатильности

Подробный разбор обновления AAVE V4: модульная перестройка кредитования, сможет ли старый токен пережить новый расцвет?

Это обновление V4, возможно, позволит нам увидеть его огромный потенциал для конкуренции в сфере DeFi в будущем, а также понять причины постоянно растущего объёма его деятельности.