5億美元BTC信貸:Metaplanet是否證明加密貨幣金庫是動能交易?

普發現金 1 萬元,全民空投懶人包:領取資格、五大方式、Q&A 一次看!

澳洲數位資產法案因擴大ASIC權力引發產業反彈

澳洲加密貨幣ATM機受抨擊——監管機構推動獲取禁令權力

澳洲將加強對加密貨幣ATM的監管,授權Australian Transaction Reports and Analysis Centre(AUSTRAC)有權限制或禁止高風險服務。監管機構指出,這些機器與詐騙、洗錢及其他非法活動相關的問題日益嚴重。加密貨幣ATM數量的快速增長引發了更多關注。

上市公司Capital B增持6枚bitcoin,總持有量2818枚

澳洲加強對加密貨幣ATM的監管,因詐騙與洗錢案件激增

澳洲針對加密貨幣ATM,因洗錢與詐騙案件激增

澳洲將賦予AUSTRAC更強大的加密貨幣ATM監管權力

澳洲內政部長宣布將大幅加強監管以限制加密貨幣ATM

澳大利亞內政部長宣布出台新規以嚴厲打擊加密貨幣ATM

在市場動盪之際,Strategy Inc. 增持220枚bitcoin

無懼市場波動:全球最大企業級Bitcoin持有者在史無前例的波動中持續加倉

Strategy Inc. 加碼比特幣:市場動盪期間再增持220枚BTC

全球最大的企業級Bitcoin持有者在近期及歷史性的市場波動下,仍持續其累積策略,新增持有220枚Bitcoin。

比特幣ATM營運商Bitcoin Depot宣布配股募資1500萬美元

重建鏈上銀行:Maksym Sakharov 談 WeFi 如何整合 DeFi 金融服務創新

簡單來說 WeFi 是defi寧銀行透過結合 DeFi 透過可程式帳戶進行創新,使資產更有效率、透明,同時補充傳統金融體系。

隨著加密貨幣尋求主流立足點,WeFi 押注“Deobanking”

簡單來說 WeFi 是由 Maksym Sakharov 和 Reeve Collins 創立的“deobank”,旨在透過鏈上帳戶、穩定幣收益和行動優先工具將加密銀行轉變為日常銀行業務,同時應對監管挑戰並實現金融包容性。

Bitcoin Well自動櫃員機公司計劃為BTC籌集1億美元

Bitcoin Well自動櫃員機公司將籌集1億美元,用於購買更多Bitcoin並增強其加密貨幣儲備。為什麼Bitcoin Well選擇加碼佈局?這是否會引發自動櫃員機運營商間的趨勢?

Visa 測試穩定幣支付,協助企業加速跨境匯款

「持續累積」:Strategy再度購入196枚bitcoin,價值2,200萬美元,總持倉達640,031 BTC

Quick Take Strategy再度購買了196枚BTC,總價約2,210萬美元,平均每枚比特幣價格為113,048美元,令其總持有量達到640,031枚BTC。此次最新的收購資金來自該公司A類普通股MSTR及永久優先股的發行與出售所得。

Mitchell Demeter 被任命為 Sonic Labs 首席執行官

新加坡與阿聯酋在全球加密貨幣參與度指標調查中領先

亞利桑那州將實施新規則打擊加密貨幣ATM詐騙

比特幣算力難度創新高,算力激增;若價格維持,礦工或可持續運營

Solana有望在第四季中期突破300美元以上,因70%已質押且機構持續累積導致供應收緊

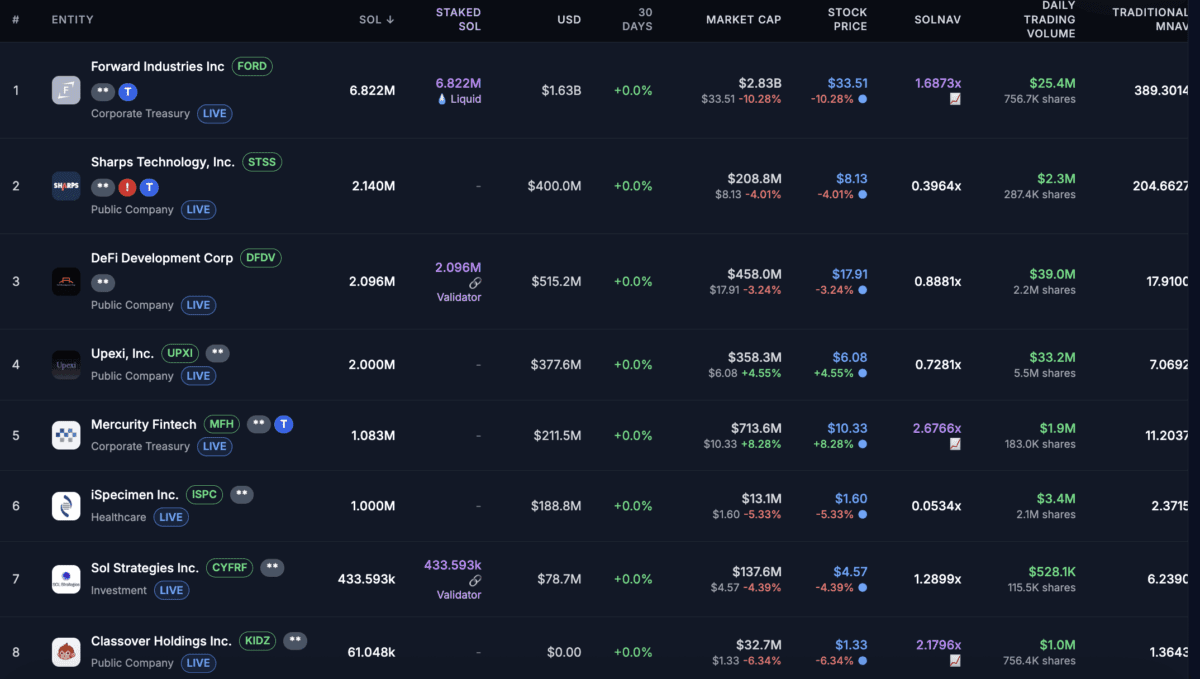

Forward Industries 宣布進行 40 億美元股權發行,加強對 Solana 的支持

Solana 最大儲備公司推動 40 億鎂融資計畫,SOL 機構「囤幣潮」推高整體儲備突破 40 億美元

Forward Industries將在40億美元ATM計劃中出售股份以投資Solana

Forward Industries加碼Solana,推出價值40億美元的股票計劃

GD Culture因以8.75億美元從Pallas Capital收購Bitcoin,股價下跌28%

Capital B比特幣持有量增至2,249枚BTC,收益率達1,536%

【金屬卡】Ready Card 加密貨幣卡:首月 10 % 高回饋、免費 ATM 提款

標籤: