La chasse continue : Hyperliquid XPL subit un short squeeze éclair, avec des pertes dépassant 60 millions de dollars

Auteur : Frank, PANews

Titre original : Nouvelle tragédie sur Hyperliquid : liquidation éclair de XPL, pertes des utilisateurs pouvant dépasser 60 millions de dollars, quand les baleines cesseront-elles la chasse ?

Le token Hyperliquid HYPE a atteint un nouveau sommet le 27 août. Mais la veille, le 26 août, une tempête de "liquidation éclair" soigneusement orchestrée a frappé le marché des contrats à terme XPL sur Hyperliquid. En moins d'une heure, le graphique des prix a dessiné une ligne presque verticale, de nombreux comptes vendeurs à découvert ont été instantanément liquidés, tandis que les manipulateurs sont repartis avec plus de 46 millions de dollars de profits.

L'événement a rapidement provoqué une onde de choc dans la communauté crypto, mêlant lamentations, colère et théories du complot. Beaucoup se demandent : s'agit-il d'une simple fluctuation extrême du marché ou d'un "massacre" ciblé exploitant une faille du protocole ? Et pourquoi Hyperliquid devient-il encore et encore le terrain de chasse idéal pour les baleines malveillantes ?

Une "chasse" préméditée de longue date

Ce krach soudain du marché était en réalité le résultat d'une chasse méticuleusement préparée.

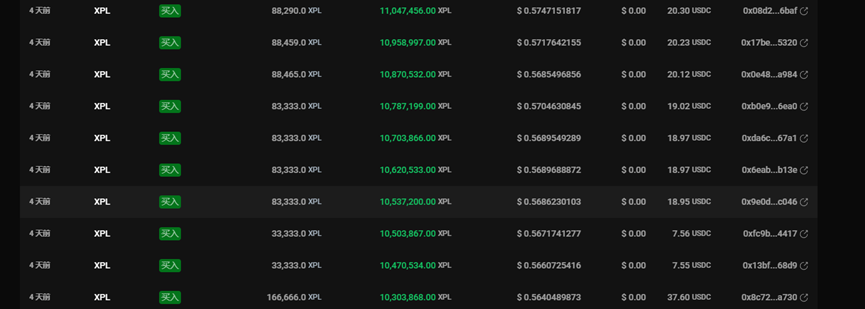

Selon le suivi on-chain d'Ai姨, cette attaque coordonnée a été menée par au moins quatre adresses principales. Parmi elles, deux adresses principales se distinguent par leur rôle et leur déploiement de fonds : l'une commence par 0xb9c0, l'autre porte le nom d'utilisateur "silentraven" sur DeBank. Les deux autres adresses ont joué un rôle d'assistance. Ces portefeuilles ont adopté des comportements similaires : entre le 23 et le 25, trois adresses ont transféré d'importantes sommes pour ouvrir des positions longues sur XPL. L'adresse principale, 0xb9c0, a même mobilisé à l'avance 11 millions de dollars en USDC pour ouvrir des positions longues XPL sur Hyperliquid à un prix moyen d'environ 0,56 dollar.

L'adresse "silentraven" sur DeBank, au cours des trois derniers jours, a également utilisé 9,5 millions de dollars en USDT pour établir une position longue de 21,1 millions de XPL à un prix moyen de 0,56 dollar.

Ces adresses ont investi au total plus de 20 millions de dollars, accumulant d'énormes positions longues dans la même fourchette de prix, par lots et à différents moments. Certaines de ces adresses n'ont ouvert que des positions longues XPL après leur création.

Aux alentours de 5h30 du matin le 26 août, alors que la plupart des traders asiatiques dormaient encore, le moment de la chasse est arrivé discrètement.

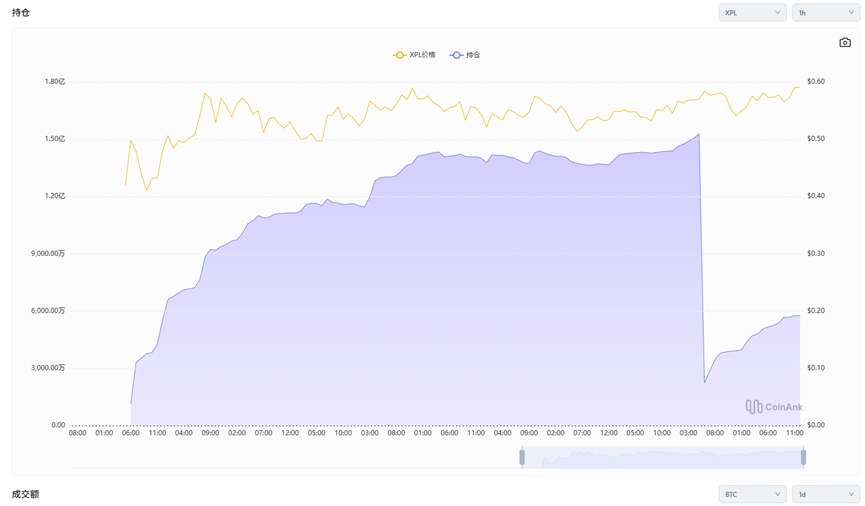

L'adresse 0xb9c0 a transféré 5 millions de dollars supplémentaires sur Hyperliquid. Elle a ensuite procédé à une hausse massive du prix du token. Sur un marché pré-ouverture aussi peu liquide que celui de XPL, ce montant a agi comme une étincelle dans un baril de poudre, faisant exploser tout le carnet d'ordres. En quelques minutes, le prix de XPL est passé de 0,6 à 1,8 dollar, soit une hausse de plus de 200 %.

Une telle hausse soudaine entraîne plusieurs conséquences évidentes. Premièrement, la plupart des traders n'ont pas le temps d'ajouter des marges pour relever leur prix de liquidation. Deuxièmement, même les ordres de couverture à effet de levier minimal (1x) sont liquidés. Troisièmement, à mesure que de nombreuses positions courtes sont liquidées, les ordres d'achat forcés poussent encore plus le prix à la hausse, créant le phénomène de "short squeeze" le plus redouté des marchés financiers.

Finalement, au sommet du prix, les manipulateurs ont clôturé leurs positions à des prix compris entre 1,1 et 1,2 dollar. Selon les statistiques d'Ai姨, cette opération a rapporté plus de 46 millions de dollars aux manipulateurs.

Les lamentations de 60 millions de dollars et l’"indifférence" de la plateforme

Un festin de capitaux s'accompagne toujours des lamentations d'une autre partie. Tandis que les manipulateurs repartent les poches pleines, les autres participants du marché ne récoltent que des comptes en pertes sanglantes et des questions sans fin.

Le KOL crypto @Cbb0fe a déclaré avoir alloué 10 % de ses fonds sur Hyperliquid pour se couvrir, mais a perdu 2,5 millions de dollars et ne veut plus jamais toucher à un marché isolé.

D'autres médias rapportent qu'une seule adresse aurait perdu jusqu'à 7 millions de dollars, mais sans fournir d'informations précises, ce qui suscite des doutes.

Mais au vu des profits réalisés par les manipulateurs, le montant maximal des gains dépassait effectivement 46 millions de dollars, et il n'est pas exclu que d'autres complices n'aient pas encore été découverts.

En observant l'évolution des positions sur les contrats, avant l'attaque, le volume ouvert sur XPL sur Hyperliquid atteignait 153 millions de dollars, puis a chuté rapidement à 22,44 millions, soit une réduction de plus de 130 millions de dollars. On estime que les pertes totales des vendeurs à découvert pourraient atteindre 60 millions de dollars.

Cette perte dépasse même celle de mars, où le token JELLY avait causé une perte flottante maximale de 11 millions de dollars sur Hyperliquid. Cette fois, peut-être parce que la plateforme officielle n'a pas été directement touchée, les victimes ont dû avaler leur perte en silence.

Dans les discussions communautaires, un nom familier revient souvent : Justin Sun, fondateur de Tron. Certains utilisateurs ont remarqué qu'une des adresses impliquées avait transféré de l'ETH vers une adresse liée à Justin Sun il y a quelques années, mais cela ne prouve pas une connexion directe.

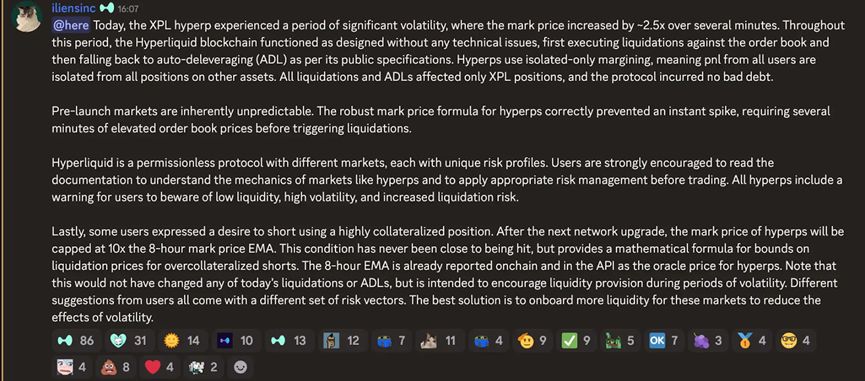

Après l'événement, de nombreux utilisateurs ont placé leurs espoirs dans Hyperliquid, espérant une explication ou une compensation. Cependant, cette fois, Hyperliquid n'a pas fermé brutalement les ordres gagnants ni suspendu les comptes concernés comme lors de la manipulation du token JELLY en mars. Au lieu de cela, ils ont répondu sur le serveur Discord officiel, déclarant que le marché XPL avait connu une forte volatilité, mais que la blockchain Hyperliquid avait fonctionné normalement comme prévu, sans aucun problème technique. Les mécanismes de liquidation et d'auto-déleveraging (ADL) ont été exécutés conformément au protocole public, et grâce au système de marge totalement isolé de la plateforme, seul le marché XPL a été affecté, sans générer de dette pour le protocole.

Pour de nombreux observateurs, l'absence d'intervention semble logique. Après tout, lors du lancement de XPL, Hyperliquid avait déjà averti des risques de forte volatilité, et toute cette manipulation s'est déroulée dans le cadre des règles du marché.

Mais pour les utilisateurs lourdement touchés, cette réponse paraît tout de même assez froide.

Causes de la tragédie : la collusion fatale entre la plateforme, l’actif et le timing

En revenant sur l'ensemble de l'événement, ce n'est pas la première fois qu'une manipulation de marché de ce type se produit sur Hyperliquid. Il est évident que les manipulateurs avaient prémédité et soigneusement planifié leur coup. D'un autre côté, cela est aussi étroitement lié à la conception même de la plateforme Hyperliquid.

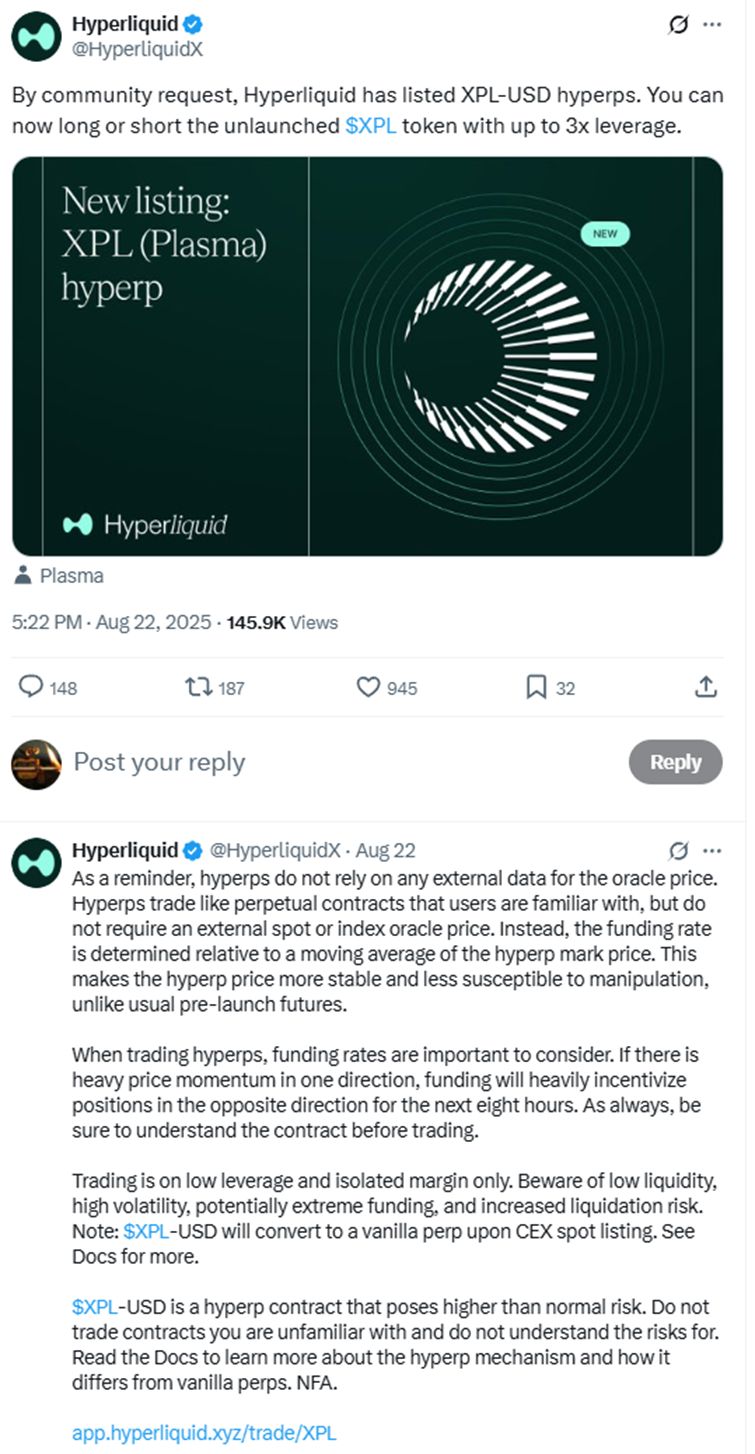

Tout d'abord, ce genre de "short squeeze" n'est pas rare sur les marchés financiers, surtout sur des marchés peu liquides et isolés. L'opération sur Hyperliquid s'explique par plusieurs caractéristiques : premièrement, une transparence extrême on-chain, permettant aux manipulateurs de calculer les fonds nécessaires et l'effet attendu grâce à la visibilité des positions, prix de liquidation et taux de financement. Deuxièmement, le système d'oracle isolé de Hyperliquid : XPL utilise un système de prix indépendant, sans dépendre d'oracles externes, ce qui permet aux manipulateurs de contrôler le prix à leur guise sans craindre l'arbitrage avec d'autres plateformes.

De plus, le choix de l'actif manipulé n'est pas anodin. XPL (et un autre token, WLFI, ayant connu un phénomène similaire mais moins extrême) sont tous deux des tokens non listés, c'est-à-dire des "contrats papier" sans livraison physique ni pression de vente sur le marché spot, ce qui facilite la manipulation.

Enfin, le choix du timing. Avant l'attaque, le volume de XPL toutes les 5 minutes n'était que de quelques dizaines de milliers de tokens, soit environ 50 000 dollars. Cela correspondait à la période de plus faible activité après le lancement, offrant une liquidité minimale, parfaite pour les attaquants qui pouvaient manipuler le marché avec un minimum de fonds.

L'affaire XPL révèle des risques structurels profonds, nous invitant à réfléchir à la fois du côté de la plateforme et des utilisateurs.

Du point de vue de la plateforme, la première faiblesse est d'ordre structurel. Depuis 2025, Hyperliquid a déjà connu trois manipulations de marché. À chaque fois, des failles propres à Hyperliquid en tant que DEX de produits dérivés sont exposées. Ces failles entraînent des pertes pour les utilisateurs ordinaires et sapent la crédibilité de la plateforme. Dans ce cas précis, c'est à la fois l'oracle isolé qui crée une forteresse imprenable, et l'absence d'intervention de liquidité de la plateforme lors de positions anormales qui ont aggravé la situation.

Ensuite, faut-il traiter les manipulateurs de la même manière ou préserver à tout prix la décentralisation ? Lors de l'affaire JELLY, Hyperliquid n'a pas hésité à organiser un vote on-chain pour sauver les fonds du trésor des utilisateurs, au prix d'une entorse à la décentralisation. Mais face à une perte bien plus importante cette fois, est-ce parce que le trésor n'a pas été touché ou pour ne pas compromettre à nouveau la bannière de la décentralisation que la plateforme a choisi d'ignorer ? Cette question restera dans l'esprit des utilisateurs.

Enfin, pour les utilisateurs, l'affaire XPL rappelle la nécessité de rester vigilant face à la rareté de la liquidité et aux marchés isolés. Sur le marché, les contrats à terme pré-ouverture à faible liquidité et sans ancrage spot sont souvent le terrain de chasse favori des baleines. De plus, réduire l'effet de levier et placer des stops restent des règles de trading intemporelles.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Tom Lee, un « taureau » du secteur crypto : la correction du marché des cryptomonnaies pourrait toucher à sa fin, le bitcoin devient un indicateur avancé pour les actions américaines.

Tom Lee, figure majeure des « bulls » du secteur crypto, a déclaré que le 10 octobre, un événement anormal sur le marché des crypto-monnaies a déclenché des liquidations automatiques, entraînant la liquidation de 2 millions de comptes. Après avoir subi de lourdes pertes, les market makers ont réduit leur bilan, provoquant ainsi un cercle vicieux d'assèchement de la liquidité.

Besant est apparu de manière inattendue dans un « bar à thème Bitcoin », la communauté crypto est « agréablement surprise » : c’est le signal.

La secrétaire au Trésor des États-Unis, Janet Yellen, est apparue de manière inattendue dans un bar à thème Bitcoin à Washington, un geste considéré par la communauté des cryptomonnaies comme un signal clair de soutien du gouvernement fédéral.

Quelle est la prochaine étape pour le principal fork de Zcash dans cette vague de mimétisme ?

Bataille Long vs Short sur ZEC

Chute mondiale des marchés : que s'est-il exactement passé ?

Black Friday : Bitcoin mène la déroute lors d’un effondrement du marché, avec une chute généralisée des actifs à risque.

En vogue

PlusTom Lee, un « taureau » du secteur crypto : la correction du marché des cryptomonnaies pourrait toucher à sa fin, le bitcoin devient un indicateur avancé pour les actions américaines.

Besant est apparu de manière inattendue dans un « bar à thème Bitcoin », la communauté crypto est « agréablement surprise » : c’est le signal.