Le très attendu Plasma sera lancé ce soir : pourra-t-il changer le paysage des paiements on-chain ?

Plasma se positionne comme une infrastructure de règlement pour USDT et BTC, tentant de combler le vide laissé par Ethereum et Tron, tout en soutenant les flux de paiements du monde réel.

Titre original : Plasma: The World of On-Chain Payments

Source originale : Sumcap

Traduction originale : Alex Liu, Foresight News

Cet article propose une analyse approfondie de Plasma, retraçant l'évolution des stablecoins et explorant comment l'architecture de Plasma pourrait remodeler ce secteur.

De la « monnaie saine » à la « monnaie stable »

Le 3 janvier 2009, le premier bloc de bitcoin a été extrait, contenant un message : « Le Chancelier est sur le point d'accorder une deuxième aide d'urgence aux banques. » Cela faisait référence au Chancelier britannique Alistair Darling, qui s'apprêtait alors à renflouer massivement les banques en difficulté avec l'argent des contribuables — seulement quelques mois après un premier sauvetage.

Premier bloc de bitcoin ;

Ces mesures de sauvetage ont eu lieu après l'effondrement de Wall Street en septembre 2008. Après la faillite de la banque d'investissement « Lehman Brothers », forte de 158 ans d'histoire, l'onde de choc a balayé le monde entier. En une nuit, les marchés du crédit se sont figés, des milliers de milliards de dollars de titres adossés à des hypothèques sont devenus sans valeur — illustrant clairement que la « finance traditionnelle » n'est pas digne de confiance : les banques avaient pris des risques inconsidérés, les régulateurs avaient fermé les yeux, et lorsque tout s'est effondré, ce sont les contribuables qui ont payé les pots cassés.

Pour beaucoup, BTC est perçu comme un produit direct de cette crise, en opposition totale avec le système bancaire existant : i) offre fixe, ii) absence d'autorité centrale, iii) réseau pair-à-pair résistant à l'inflation.

Cependant, cette « monnaie saine » s'accompagne d'un compromis : la volatilité en dollars. À mesure que de plus en plus de personnes participent, la demande pour des paiements et des factures prévisibles augmente. L'autre option — (a) transférer des fonds par virement bancaire, (b) attendre plusieurs jours pour le règlement, et (c) payer des frais élevés dans le processus — n'arrange rien.

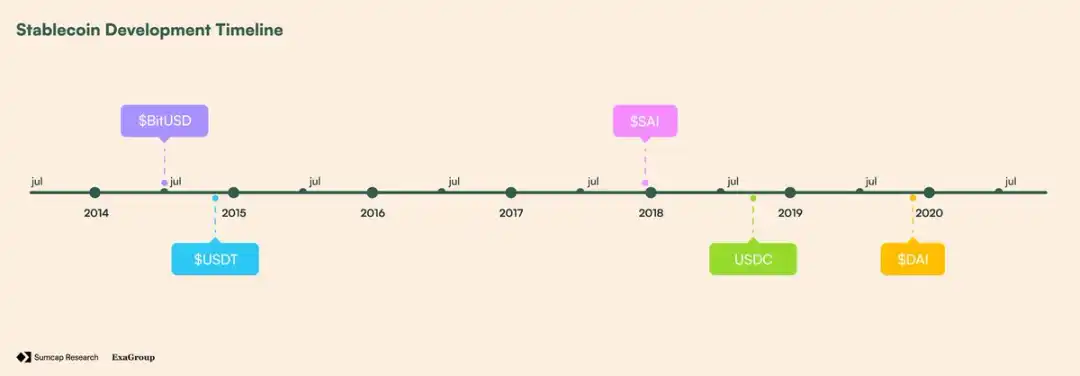

Finalement, en juillet 2014, BitShares a lancé BitUSD — permettant aux utilisateurs de verrouiller des BTS (le token natif de BitShares) en tant que collatéral et de créer un token indexé sur le dollar. Cependant, il dépendait entièrement du BTS, ce qui signifiait qu'une baisse de prix pouvait facilement faire passer le ratio de collatéral sous le seuil de sécurité, entraînant des liquidations massives.

Quelques mois plus tard, en novembre 2014, Tether a lancé USDT — un token adossé à la monnaie fiduciaire, échangeable à un ratio de 1:1 contre des dollars détenus en réserve. Contrairement à BitUSD, il ne nécessitait ni surcollatéralisation ni mécanismes complexes, et cette simplicité lui a permis d'atteindre un volume d'échange de 19,3 millions de dollars et une capitalisation de 1,45 million de dollars en moins d'un an. À titre de comparaison, ETH valait alors environ 1 dollar, et BTC oscillait autour de 240 dollars.

Le succès de l’USDT ;

Le succès de l’USDT a engendré de nombreuses alternatives. MakerDAO (@SkyEcosystem) a lancé SAI en décembre 2017, permettant aux utilisateurs de verrouiller de l’ETH dans des positions de dette pour frapper un token dollar à ancrage souple, mais la volatilité de l’ETH a forcé une mise à niveau : en novembre 2019, le Dai multi-collatéral (DAI) a été lancé. En diversifiant le collatéral et en ajoutant un contrôle des risques gouverné par MKR, DAI est devenu le premier stablecoin décentralisé réellement adopté.

Parallèlement, les concurrents adossés à la monnaie fiduciaire se sont également développés : USDC a été lancé en 2018, se positionnant comme un token réglementé, entièrement adossé au dollar et certifié transparent, devenant rapidement le collatéral préféré de la DeFi.

Chronologie du développement des stablecoins

L’adoption des stablecoins et le fossé de l’infrastructure

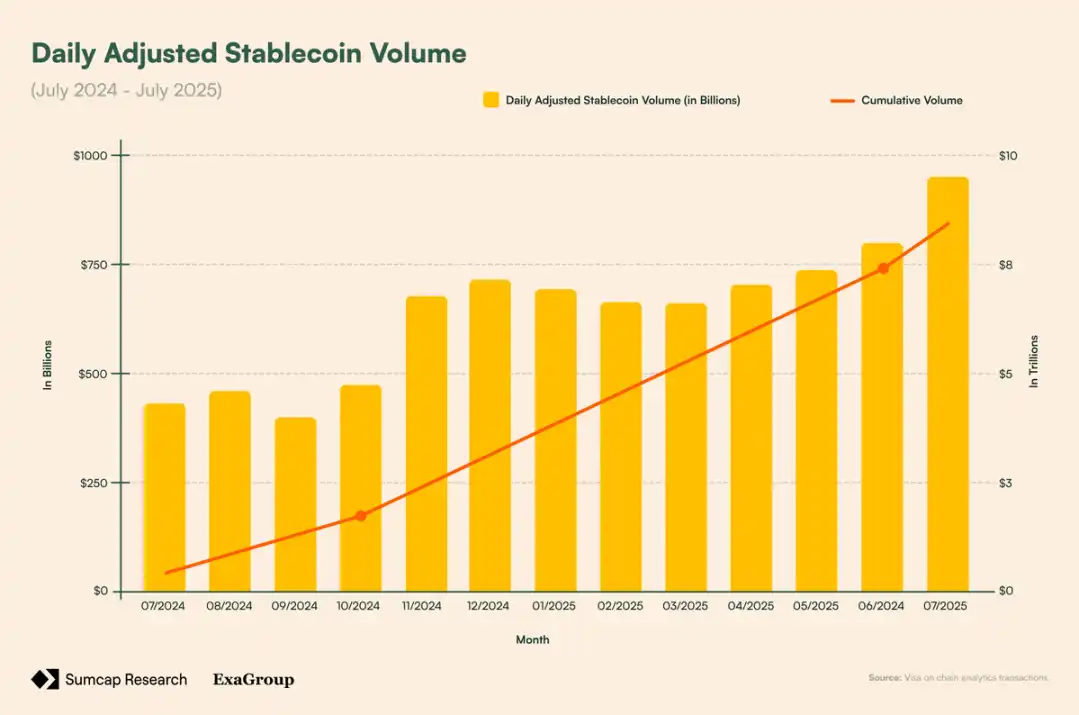

Aujourd’hui, en volume de transactions, les stablecoins sont le produit le plus utilisé dans la cryptomonnaie. Leur capitalisation (271,6 milliards de dollars) dépasse désormais la valeur totale verrouillée de la DeFi (166,1 milliards de dollars). En 2024, alors que Visa a traité 13,2 trillions de dollars de paiements, les stablecoins ont réglé plus de 22 trillions de dollars de volume brut on-chain — après ajustement des transferts internes aux exchanges et du MEV, cela représente 5,67 trillions de dollars. De plus, le volume quotidien ajusté a augmenté d’environ 120 % en un an (de 432,3 milliards à 949,1 milliards de dollars), soulignant la croissance de la demande.

Volume quotidien ajusté des stablecoins ;

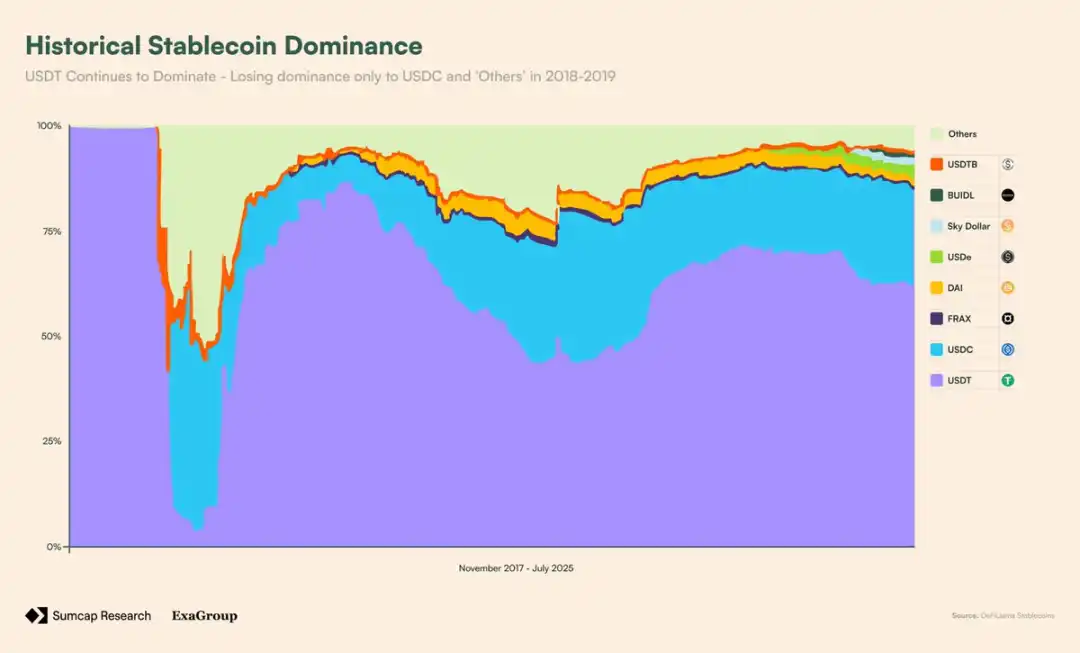

En juillet 2025, la loi américaine « Genius Act » reconnaît officiellement les stablecoins comme instruments de paiement légaux, au même titre que les réseaux de cartes de débit, l’ACH et les virements bancaires. Malgré cela, l’infrastructure reste à la traîne. USDT, qui détient plus de 60 % de part de marché, dépend toujours de blockchains généralistes non conçues pour les paiements, où les transferts nécessitent des tokens gas volatils, et les besoins d’évolutivité et de conformité des institutions ne sont pas satisfaits.

La domination de l’USDT ;

Cela crée un paradoxe : le volume annuel des stablecoins rivalise avec celui de Visa, mais ils restent des citoyens de seconde zone on-chain, considérés comme de simples tokens.

Bitcoin fait face à un problème similaire. En tant que septième plus grand actif mondial et avec une capitalisation supérieure à celle de l’argent, BTC devrait être l’ancre de la DeFi. Pourtant, la plupart de ses tokens restent inactifs. Les solutions de BTC encapsulé sont fragmentées et nécessitent une garde, avec des versions indépendantes sur Ethereum, Polygon et Arbitrum — chaque version ayant sa propre liquidité isolée.

Architecture Plasma : une blockchain stablecoin-first et nativement compatible BTC

Pour résoudre ce problème, Plasma repense la base elle-même. Au lieu de considérer les stablecoins et BTC comme des ajouts, elle les élève au rang de citoyens de première classe grâce à des composants dédiés :

· PlasmaBFT - Une version pipeline de Fast-HotStuff, offrant une finalité rapide sans sacrifier la sécurité

· Couche d’exécution Reth - Un moteur d’exécution EVM compatible écrit en Rust

· Pont BTC natif - Un réseau décentralisé de validateurs protégeant les activités pBTC

· Fonctionnalités centrées sur les stablecoins - Gas natif payé en dollars, transferts sans frais via paymaster, et paiements confidentiels audités.

Grâce à cette architecture, Plasma s’écarte du design généraliste pour devenir la couche de règlement naturelle des activités BTC-USDT.

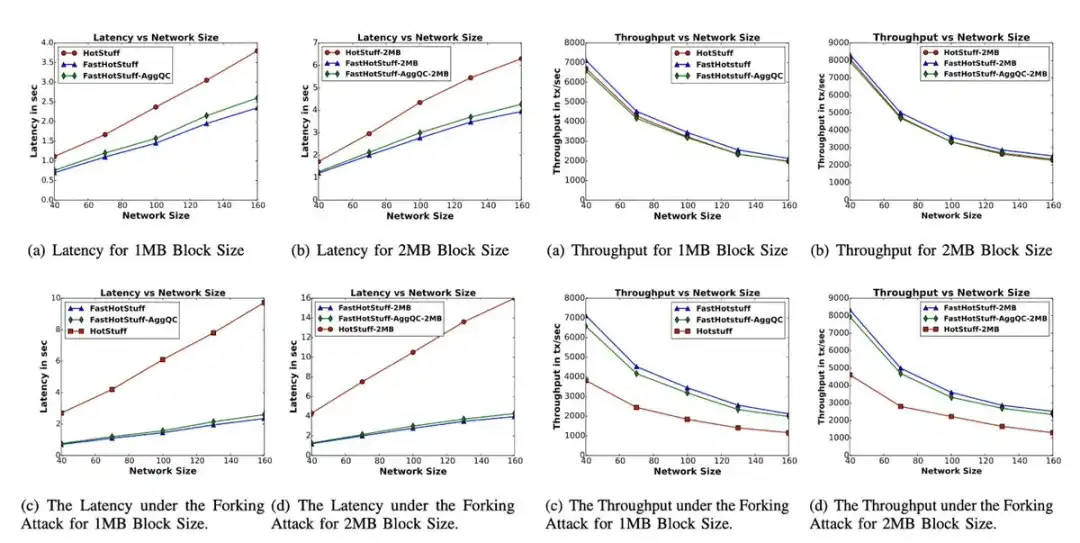

PlasmaBFT

La couche de consensus de Plasma sécurise la chaîne via une implémentation haute performance de Fast-HotStuff. Dans les protocoles BFT traditionnels (comme HotStuff), la finalisation d’un bloc nécessite trois étapes :

· Préparation – Le leader propose un bloc, les validateurs vérifient sa validité et votent pour l’approuver ;

· Pré-commit – Les validateurs confirment qu’une supermajorité (>⅔) a approuvé la préparation, puis « verrouillent » ce bloc pour éviter les forks ;

· Commit – Les validateurs confirment que la supermajorité a pré-commité, rendant le bloc final et irréversible.

Bien que ce processus garantisse la sécurité, il ralentit la vitesse car chaque étape nécessite une communication et une coordination réseau. Fast-HotStuff réduit cette surcharge grâce à la « règle de commit à deux chaînes » : si deux blocs consécutifs (N et N+1) reçoivent la supermajorité, alors N peut être finalisé immédiatement, car la supermajorité sur N+1 prouve que les validateurs étaient déjà verrouillés sur N — rendant l’étape de pré-commit inutile.

En pratique, les 3 étapes sont simplifiées en 2 :

· Étape 1 (préparation) – Vote sur le bloc N

· Étape 2 (commit) – Vote sur le bloc N+1, finalisant ainsi le bloc N

Comparaison FHS et HS ;

De plus, dans les cas où le réseau ne parvient pas à obtenir deux supermajorités consécutives pour une finalité rapide, PlasmaBFT replie sur le protocole complet à trois étapes, garantissant que tous les validateurs honnêtes sont « verrouillés » sur le même bloc avant la finalisation. Une fois la situation résolue, PlasmaBFT revient à la voie rapide à deux étapes.

Comparaison des workflows FHS et HS

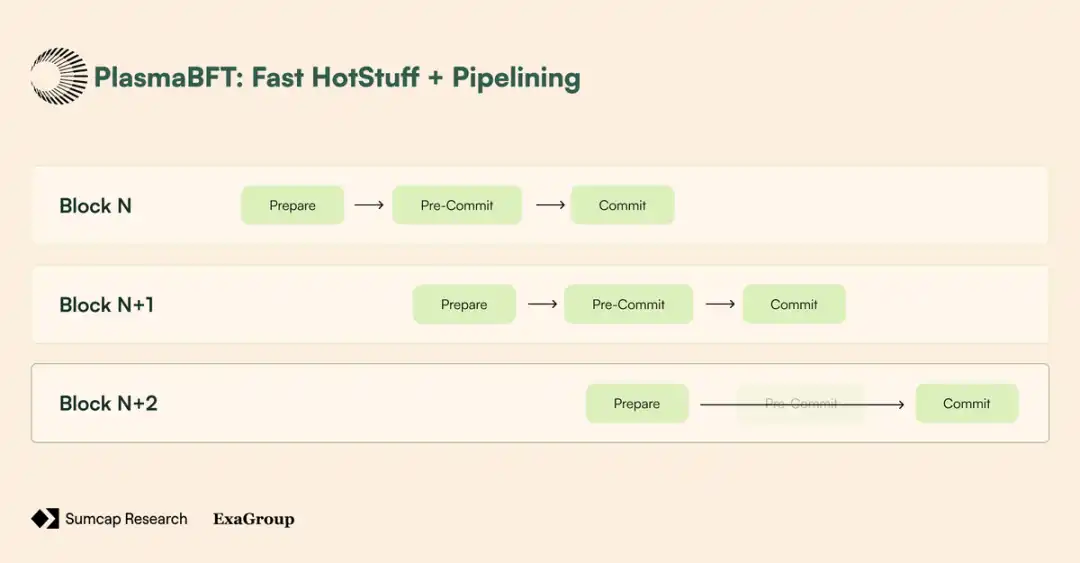

Mais ce n’est pas tout. Grâce au pipelining, plusieurs étapes de blocs peuvent se chevaucher et être traitées simultanément : lorsque les validateurs sont en phase de commit pour le bloc N, ils peuvent déjà être en phase de préparation pour le bloc N+1. Cela permet au réseau de rester constamment occupé, maximisant l’efficacité, car le bloc suivant n’a pas besoin d’attendre la finalisation complète pour commencer son processus de vote.

En outre, en ne sélectionnant qu’une partie des validateurs (un comité), PlasmaBFT réduit la surcharge de communication tout en appliquant les mêmes règles de supermajorité.

FHS + technologie de pipeline

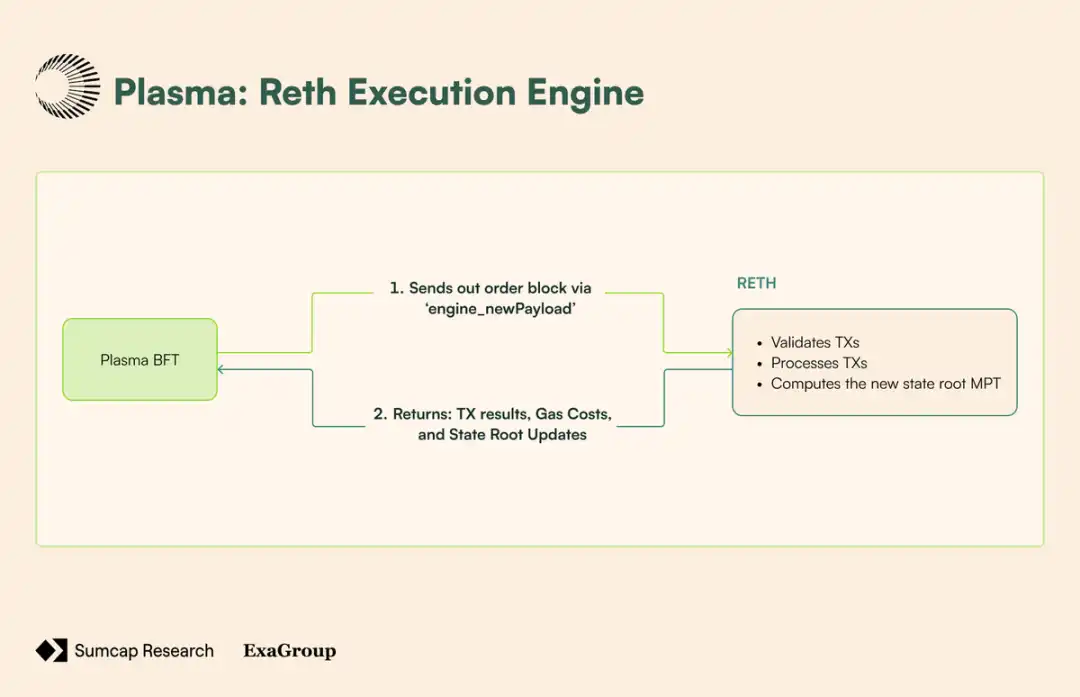

Moteur d’exécution Reth

La couche d’exécution de Plasma repose sur Reth, un client Ethereum écrit en Rust, gérant de manière totalement compatible les transitions d’état, le traitement des transactions et les opérations EVM. Il se connecte à la couche de consensus via la même API engine utilisée par Ethereum depuis « The Merge » — permettant à PlasmaBFT de gérer le consensus et l’ordre des blocs, tandis que Reth se concentre sur l’exécution des transactions et la transition d’état :

1. Proposition de bloc – La CL envoie les blocs ordonnés à Reth via l’appel engine_newPayload

2. Validation des transactions – Reth vérifie le format, la signature, le nonce et les exigences de gas de chaque transaction

3. Exécution de l’état – Reth traite les transactions dans l’ordre

4. Calcul de la racine d’état – Après exécution de toutes les transactions, Reth utilise le Merkle-Patricia Tree pour calculer la nouvelle racine d’état et la racine des reçus de transaction

5. Confirmation d’exécution – Reth renvoie les résultats (y compris la consommation de gas, les reçus de transaction et la racine d’état mise à jour) à PlasmaBFT

6. Finalisation du bloc – PlasmaBFT intègre les résultats d’exécution dans l’en-tête de bloc final et termine le processus de consensus

Workflow RETH

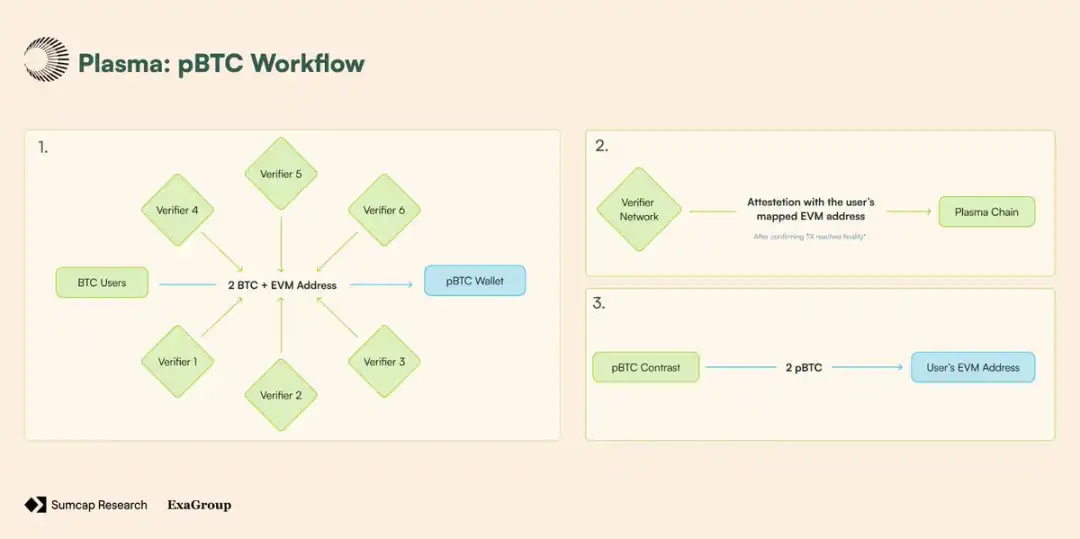

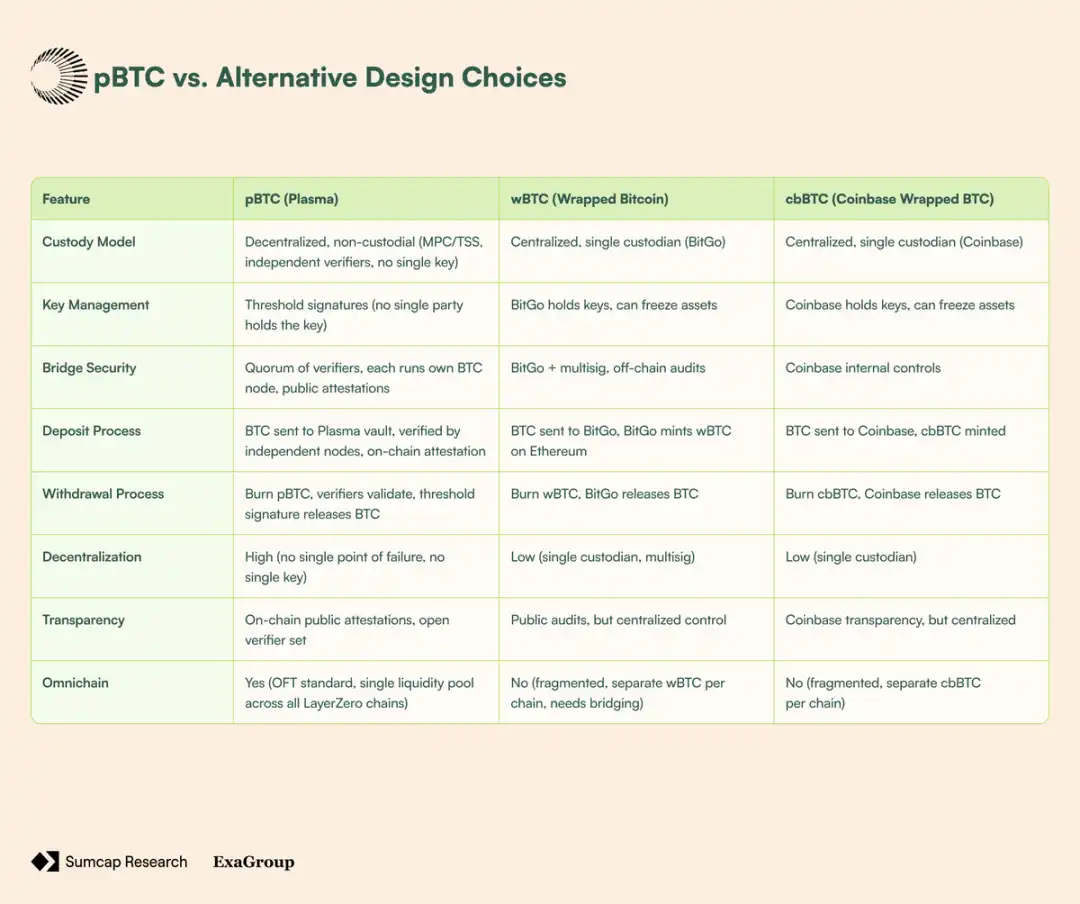

Pont BTC natif

La plupart des ponts BTC actuels semblent décentralisés, mais en y regardant de plus près, on découvre qu’il s’agit soit :

· D’un dépositaire unique (comme BitGo pour wBTC) détenant les fonds de tous, soit

· D’un portefeuille multi-signatures pouvant geler la trésorerie à tout moment.

C’est le compromis accepté par les utilisateurs : pour utiliser BTC dans la DeFi, il faut renoncer à la minimisation de la confiance propre à Bitcoin.

Le pont BTC de Plasma n’est pas basé sur la garde, mais sur un réseau de validateurs, chacun opérant son propre nœud Bitcoin. Aucun acteur unique ne contrôle la trésorerie, les dépôts et retraits de BTC doivent être collectivement approuvés par un nombre suffisant de validateurs via des signatures seuil.

Lorsque l’utilisateur dépose du BTC dans le coffre Plasma sur le réseau Bitcoin, chaque validateur : « voit » indépendamment le dépôt via son propre nœud Bitcoin, confirme la finalité du dépôt, puis diffuse une preuve on-chain.

Ces preuves publiques confirment la réception du BTC et associent l’adresse EVM de l’utilisateur. Une fois la supermajorité atteinte, le pBTC est frappé directement sur l’adresse Plasma de l’utilisateur, et la preuve est envoyée on-chain.

Figure 10 - Workflow pBTC ;

Mais l’amélioration du modèle de confiance n’est qu’une partie de l’histoire. La plupart des ponts BTC actuels souffrent aussi d’un autre défaut majeur : la fragmentation de la liquidité. Prenons wBTC — il existe sous forme de versions indépendantes sur chaque chaîne. Le wBTC sur Ethereum ne peut pas interagir directement avec le wBTC sur Polygon ou Arbitrum, sauf à passer par des étapes cross-chain supplémentaires et des pools de liquidité séparés, ce qui complexifie la vie des utilisateurs et des protocoles.

Plasma résout ce problème en utilisant la norme OFT (Omnichain Fungible Token) de LayerZero pour pBTC, créant un token unique sur toutes les chaînes connectées à LayerZero. Cela crée un pool de liquidité unique pour pBTC à travers tout l’écosystème omnichain.

Comparaison de pBTC avec d’autres choix de design ;

Conception native stablecoin

· Transferts USDT sans frais : un paymaster au niveau du contrat sponsorise les fonctions transfer et transferFrom via un système d’abstraction de compte basé sur les standards EIP-4337 et EIP-7702.

· Token gas personnalisé : le paymaster géré par le protocole utilise EIP-4337 pour calculer le coût du gas selon le taux fourni par un oracle (avec protection contre le slippage), sans frais.

· Paiements confidentiels : montant, destinataire et métadonnées sont masqués, tout en permettant une divulgation sélective pour la conformité.

Paysage concurrentiel et taille de l’opportunité

Marché total adressable

Nous connaissons tous l’adage commercial : « Mieux vaut être la tête d’un poulet que la queue d’un phénix. »

Plasma applique ce principe dans le monde des paiements et des rendements on-chain. Plasma ne cherche pas à concurrencer en tant que chaîne généraliste avec des innovations techniques peu utiles, mais se concentre sur l’infrastructure destinée aux institutions.

« BTC natif » : opportunité de marché pour la tokenisation et le rendement

Bien que BTC soit le plus grand actif crypto, il reste largement inutilisé dans la DeFi — les produits encapsulés lui retirent toute sa philosophie de minimisation de la confiance.

BTC encapsulé ;

En tant que solution la plus décentralisée pour le BTC encapsulé, pBTC offre des opportunités DeFi « BTC natif » que les autres ne peuvent pas imiter. Plus de 242 600 BTC sont actuellement encapsulés, dont 209 800 BTC (environ 86,5 %) sont effectivement déployés dans divers protocoles pour générer du rendement — l’opportunité fondamentale de pBTC vient des utilisateurs de détail recherchant une méthode plus sûre :

· Utiliser BTC dans la DeFi ;

· Stocker du BTC sur des chaînes EVM plus accessibles.

Mais la demande de détail n’est qu’une partie de l’histoire. L’adoption par les institutions et les entreprises est en hausse, les sociétés cotées et privées détenant actuellement environ 1,38 million de BTC. Cela représente une augmentation de 833 000 BTC depuis le début de l’année — soulignant une tendance claire à l’adoption institutionnelle accélérée.

BTC détenu par les institutions et entreprises ;

Mais voici une observation clé : à mesure que de plus en plus d’institutions intègrent BTC dans leur trésorerie, leur stratégie évoluera de la simple détention à la gestion active. À cet égard, pBTC représente l’intermédiaire parfait — car ces acteurs placent la sécurité de l’infrastructure au-dessus de tout.

Paiements on-chain : paiements transfrontaliers et paie

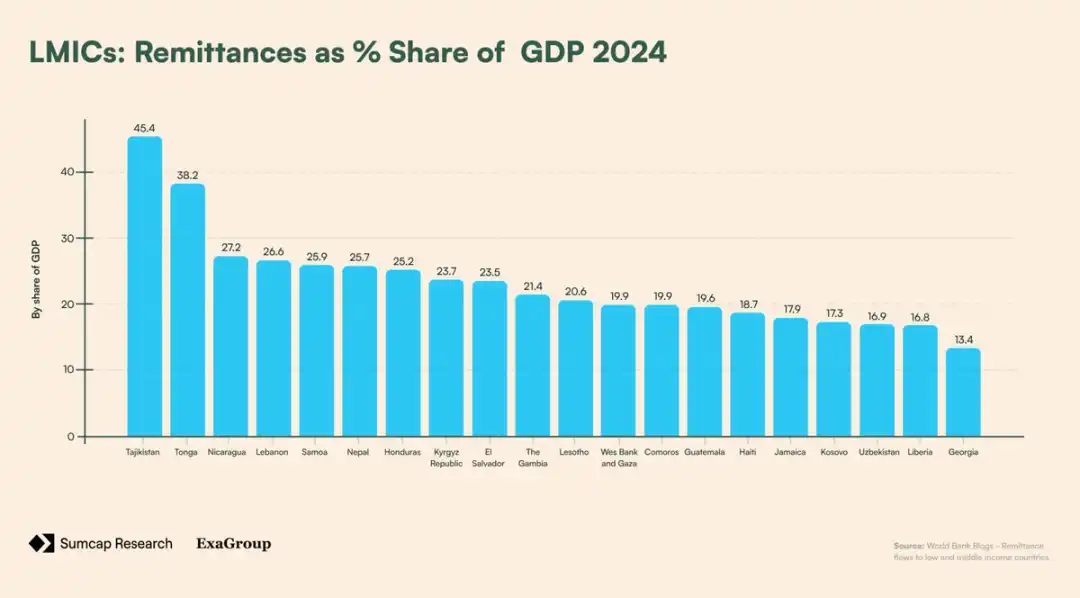

En 2023, on estime que 184 millions de personnes (soit 2,3 % de la population mondiale) vivaient en dehors de leur pays d’origine. Motivés par des opportunités économiques, ces travailleurs migrants doivent souvent envoyer de l’argent à leur famille et à leur communauté à l’étranger. Ces paiements transfrontaliers (ou « remises ») jouent un rôle clé dans le soutien des économies des pays à revenu faible et intermédiaire — pour certains, ils représentent même la moitié de leur PIB.

LMICs classés par pourcentage de remises dans le PIB ;

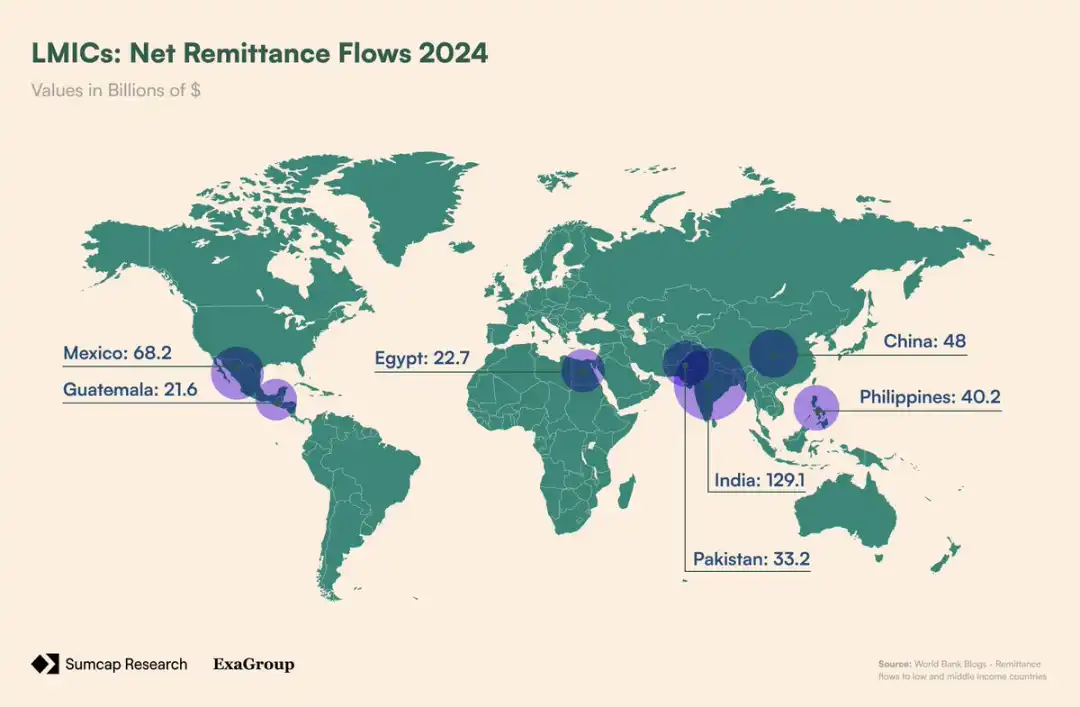

En 2024, les remises vers les pays à revenu faible et intermédiaire ont atteint 685 milliards de dollars, les cinq principaux pays bénéficiaires étant :

1. Inde - 129 milliards de dollars

2. Mexique - 68 milliards de dollars

3. Chine - 48 milliards de dollars

4. Philippines - 40 milliards de dollars

5. Pakistan - 33 milliards de dollars

Flux nets de remises vers les LMICs ;

Ces flux massifs de fonds sont une bouée de sauvetage pour des millions de familles dans le monde — mais ils s’accompagnent de coûts cachés. Prenons l’Inde. En 2023, l’Inde a reçu 16 milliards de dollars de remises des États-Unis. Avec un coût moyen de transfert de 4,16 % (écart de change + frais), cela représente 66,5 millions de dollars captés par les banques / institutions de change. Ce schéma se répète sur chaque corridor majeur de remises. Le Mexique reçoit plus de 50 milliards de dollars par an des États-Unis, perdant plus de 2,4 milliards de dollars en frais. Pendant ce temps, le Nigeria reçoit 6 milliards de dollars des États-Unis, perdant 180 millions de dollars.

L’opportunité de Plasma ici est claire. Avec ses transferts USDT sans frais, Plasma peut éliminer les milliards de dollars que les canaux traditionnels prélèvent chaque année sur les populations vulnérables. Les travailleurs migrants peuvent enfin envoyer la totalité de 200 dollars à leur famille au Guatemala, au lieu de 187 dollars après frais. Sur le long terme, cela permettra à chaque famille d’économiser des milliers de dollars — de l’argent qui restera dans les communautés qui en ont le plus besoin.

Cependant, les remises ne représentent qu’une partie de la couverture de Plasma. En combinant les transferts USDT sans frais et la confidentialité auditable, Plasma ouvre un tout nouveau marché : la paie on-chain.

En 2023, les États-Unis à eux seuls ont généré un total de 11,07 trillions de dollars de salaires et traitements, impliquant 134,06 millions d’employés. Cela signifie 1,6 milliard (12 × 134 millions) de virements bancaires par an — tous générant des frais pour les entreprises.

Pour simplifier, supposons que ces salaires soient payés mensuellement par dépôt direct ACH. Avec des frais fixes de 0,20 à 1,50 dollar par virement, les entreprises américaines dépensent environ 1,37 milliard de dollars par an rien que pour transférer de l’argent aux employés :

134,06 millions × 12 × 0,85 dollar = 1,37 milliard de dollars

Comme pour les remises, des fonds qui pourraient être mieux utilisés par les entreprises sont gaspillés en frais. En adoptant les transferts USDT sans gas de Plasma, les employeurs américains économiseraient environ 1,4 milliard de dollars par an, tandis que la confidentialité ajoute une couche de valeur pour employeurs et employés.

Évaluation de la taille de l’opportunité

Plasma se situe à la croisée des trois plus grands flux financiers mondiaux :

1. Épargne et allocation de capital — permettre aux utilisateurs de générer du rendement sur BTC dans la DeFi.

2. Paiements transfrontaliers — économiser des milliards de dollars en frais de remises.

3. Paie — éliminer la friction et les frais des paiements salariaux domestiques et internationaux.

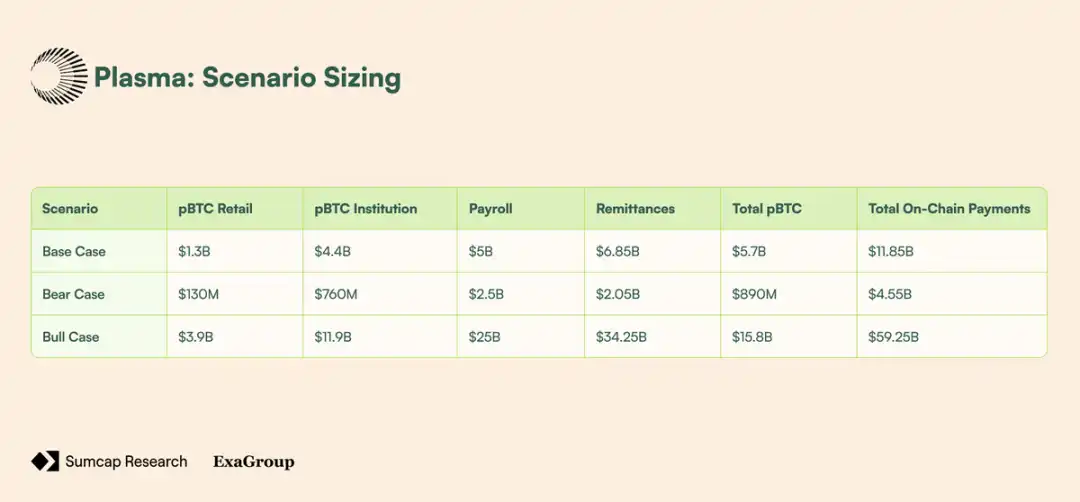

Même une adoption modérée dans chacun de ces domaines suffirait à soutenir un TAM de plusieurs milliards de dollars. En évaluant la taille de ces opportunités selon différents scénarios d’adoption, on obtient trois cas : scénario de base, pessimiste et optimiste.

Scénario de base : l’adoption de pBTC provient des utilisateurs de détail recherchant une alternative plus sûre et de l’intérêt institutionnel précoce pour le rendement DeFi. Les paiements on-chain croissent grâce aux économies sur les remises et à une première vague de sociétés tech expérimentant la paie crypto.

Scénario pessimiste : la familiarité et l’intégration maintiennent la domination du BTC encapsulé, freinant l’adoption. L’incertitude réglementaire et le manque de connaissance crypto ralentissent les flux institutionnels et l’utilisation des remises, tandis que la paie fait face à la résistance des systèmes existants.

Scénario optimiste : une meilleure expérience utilisateur, une réglementation claire et une adoption grand public stimulent une migration massive du BTC, des flux de remises et l’intégration de la paie d’entreprise.

Évaluation de la taille selon les scénarios ;

Paysage concurrentiel

Le paysage concurrentiel de Plasma est le suivant :

· trondao - Domine la circulation de l’USDT, mais limité par la centralisation, une évolutivité restreinte et des coûts croissants.

· Ethereum - Sert de base à l’émission et aux transferts importants, mais ses frais élevés, sa latence et la concurrence pour l’espace bloc le rendent inadapté aux paiements de détail.

· USDC - Positionné comme une option réglementée et transparente, mais son utilisation est concentrée sur les plateformes financières et les exchanges, avec une faible adoption dans le commerce réel.

Paysage concurrentiel

Conclusion

L’évolution de l’infrastructure de paiement crypto a été façonnée par des solutions de contournement progressives, plutôt que par un design réfléchi. Cela a conduit à un décalage entre les actifs moteurs de l’adoption (BTC et USDT) et l’infrastructure sur laquelle ils reposent.

Plasma résout ces inefficacités en réarchitecturant la couche de base autour de ces actifs :

· En faisant du stablecoin l’actif gas natif, éliminant la dépendance aux tokens volatils, rendant possible la paie et les remises.

· pBTC intègre la liquidité cross-chain via la norme OFT de LayerZero et permet le déploiement productif du BTC dans la DeFi.

· Les fonctionnalités de confidentialité et de conformité répondent aux exigences des entreprises en matière de coûts prévisibles et de sécurité opérationnelle.

L’impact s’étend à tous les segments de marché :

· Les entreprises bénéficient d’un mode de règlement prévisible et conforme.

· Les institutions peuvent déployer de manière productive leur trésorerie BTC.

· Les utilisateurs de détail débloquent des remises et des paiements de salaire instantanés et à faible coût.

Plasma se positionne non pas comme une chaîne généraliste, mais comme une infrastructure de règlement conçue spécifiquement pour USDT et BTC. En alignant l’infrastructure sur les actifs les plus importants, elle comble le vide laissé par Ethereum et trondao, soutient les flux de paiements réels et ouvre la voie à la prochaine ère d’adoption à travers les segments retail, entreprises et institutions.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Repenser la consolidation : les principales cryptomonnaies connaissent actuellement un important transfert de jetons entre baleines.

Ignas porte également une attention particulière aux protocoles de prêt générant des frais.