Wall Street compte sur la forte volatilité du bitcoin pour les primes de fin d'année.

L’ETF n’a pas « apprivoisé » le bitcoin ; la volatilité reste l’indicateur le plus attractif de cet actif.

Cet article provient de : Jeff Park, conseiller chez Bitwise

Traduction : Moni, Odaily

En seulement six semaines, la capitalisation boursière du bitcoin a fondu de 500 milliards de dollars, avec des sorties de capitaux des ETF, une décote sur Coinbase, des ventes structurelles, des positions longues mal placées liquidées, et aucune catalyseur évident pour stimuler un rebond du marché. De plus, les inquiétudes persistantes telles que les ventes massives de baleines, les market makers lourdement déficitaires, le manque de liquidité défensive, et la menace existentielle posée par la crise quantique continuent d’entraver une reprise rapide du bitcoin. Pourtant, au cours de cette baisse, une question a constamment préoccupé la communauté : qu’est-il arrivé à la volatilité du bitcoin ?

En réalité, le mécanisme de volatilité du bitcoin a discrètement changé.

Au cours des deux dernières années, l’opinion générale était que les ETF avaient « dompté » le bitcoin, supprimant sa volatilité et transformant cet actif autrefois très sensible à la macroéconomie en un outil de trading sous contrôle institutionnel, soumis à des mécanismes de limitation de la volatilité. Mais si l’on se concentre sur les 60 derniers jours, on constate que ce n’est plus le cas : le marché semble être revenu à son état de volatilité d’antan.

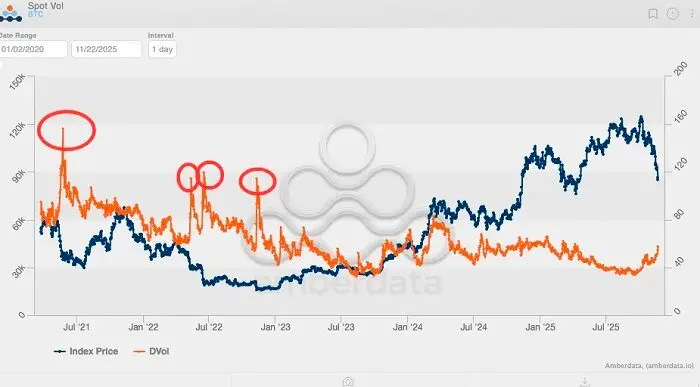

En examinant la volatilité implicite du bitcoin sur les cinq dernières années, on observe des pics notables :

Le premier pic (et le plus élevé) a eu lieu en mai 2021, lorsque le minage de bitcoin a été frappé, faisant grimper la volatilité implicite à 156 % ;

Le deuxième pic est survenu en mai 2022, déclenché par l’effondrement de Luna/UST, atteignant 114 % ;

Le troisième pic s’est produit de juin à juillet 2022, lors de la liquidation de 3AC ;

Le quatrième pic a eu lieu en novembre 2022, lors de l’effondrement de FTX.

Depuis lors, la volatilité du bitcoin n’a jamais dépassé 80 %. La fois la plus proche de ce seuil fut en mars 2024, lorsque les ETF bitcoin spot ont connu trois mois consécutifs d’entrées de capitaux.

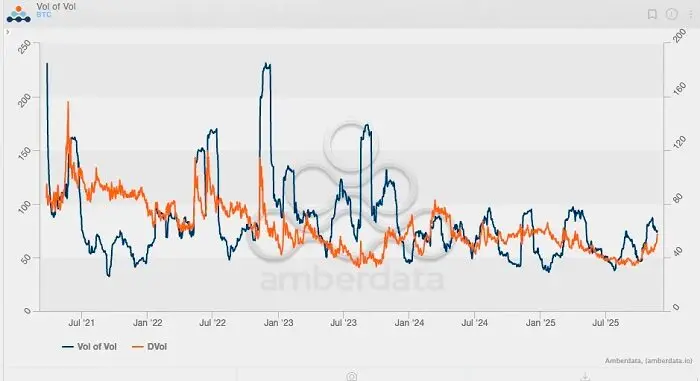

Si l’on observe l’indice de volatilité du bitcoin (vol-of-vol index), on remarque un schéma encore plus clair (cet indice est essentiellement la dérivée seconde de la volatilité, c’est-à-dire la vitesse de variation de la volatilité elle-même). Les données historiques montrent que la valeur la plus élevée de l’indice de volatilité du bitcoin a été atteinte lors de l’effondrement de FTX, où l’indice a grimpé à environ 230. Cependant, depuis que les ETF ont obtenu l’approbation réglementaire au début de 2024, l’indice de volatilité du bitcoin n’a jamais dépassé 100, la volatilité implicite restant en baisse, indépendamment de l’évolution du prix spot. En d’autres termes, le bitcoin ne présente plus le comportement de forte volatilité qui caractérisait la structure du marché avant l’arrivée des ETF.

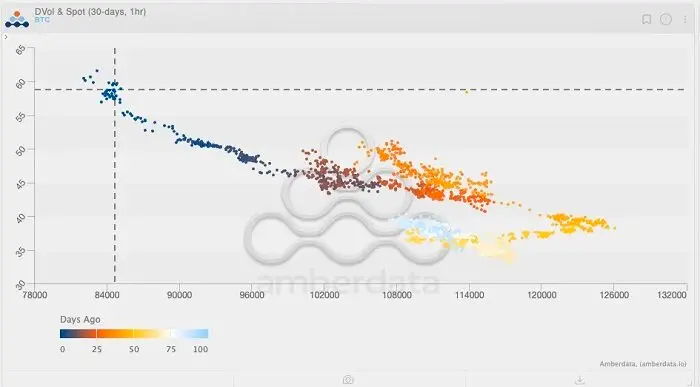

Cependant, au cours des 60 derniers jours, la situation a changé : la volatilité du bitcoin a connu sa première hausse depuis 2025.

Regardez le graphique ci-dessus et notez le dégradé de couleurs (du bleu clair au bleu foncé représentant « il y a quelques jours »). En suivant l’évolution récente, vous remarquerez une courte fenêtre où l’indice de volatilité spot du bitcoin est monté jusqu’à environ 125 (UTC+8), tandis que la volatilité implicite augmentait également. À ce moment-là, les indicateurs de volatilité du bitcoin semblaient indiquer une possible percée du marché, d’autant plus que la volatilité et le prix spot étaient auparavant positivement corrélés. Pourtant, contrairement aux attentes, le marché n’a pas grimpé mais a inversé sa tendance à la baisse.

Plus intéressant encore, même lorsque le prix spot a chuté, la volatilité implicite (IV) a continué d’augmenter. Depuis l’ère des ETF, il est rare de voir le prix du bitcoin baisser alors que la volatilité implicite grimpe. On peut dire que nous assistons peut-être à un nouveau « point d’inflexion » majeur dans la dynamique de volatilité du bitcoin : la volatilité implicite du bitcoin revient à la situation d’avant l’arrivée des ETF.

Pour mieux comprendre cette tendance, nous utilisons un graphique de skew (skew chart) pour une analyse plus approfondie. Lors de fortes baisses de marché, le skew des options de vente grimpe généralement rapidement — comme on peut le voir lors des trois événements majeurs mentionnés plus haut, le skew a atteint -25 %.

Mais le point de données le plus notable n’est pas le skew lors des baisses, mais en janvier 2021, lorsque le skew des options d’achat a dépassé +50 %. À ce moment-là, le bitcoin a connu la dernière véritable « mega-gamma squeeze » de ces dernières années : le prix du bitcoin est passé de 20 000 à 40 000 dollars, dépassant le sommet historique de 2017 et déclenchant une vague d’investisseurs suiveurs de tendance, de CTA et de fonds momentum. La volatilité réalisée a explosé, les traders ont été contraints d’acheter du spot/futures pour couvrir le risque gamma de leurs positions courtes, ce qui a encore fait monter les prix — c’est aussi la première fois que Deribit a enregistré des flux records de capitaux retail, les traders ayant découvert la puissance des options d’achat hors de la monnaie.

L’analyse montre qu’il est crucial d’observer l’évolution des positions sur options. En fin de compte, ce sont les positions sur options — et pas seulement les transactions spot — qui ont généré les mouvements décisifs ayant propulsé le prix du bitcoin à de nouveaux sommets.

Avec le retour du « point d’inflexion » de la volatilité du bitcoin, cela suggère que le prix pourrait à nouveau être piloté par les options. Si cette transformation se poursuit, la prochaine hausse du bitcoin ne viendra pas seulement des flux entrants des ETF, mais aussi d’un marché volatil (avec davantage d’investisseurs cherchant à profiter de la volatilité), car le marché prend enfin conscience du véritable potentiel du bitcoin.

Au 22 novembre 2025, les cinq principales transactions en termes de montant notionnel des contrats ouverts en dollars sur Deribit sont les suivantes :

1. Option de vente à 85 000 dollars expirant le 26 décembre 2025, avec un montant notionnel de contrats ouverts de 1 milliard de dollars ;

2. Option d’achat à 140 000 dollars expirant le 26 décembre 2025, avec un montant notionnel de contrats ouverts de 950 millions de dollars ;

3. Option d’achat à 200 000 dollars expirant le 26 décembre 2025, avec un montant notionnel de contrats ouverts de 720 millions de dollars ;

4. Option de vente à 80 000 dollars expirant le 28 novembre 2025, avec un montant notionnel de contrats ouverts de 660 millions de dollars ;

5. Option d’achat à 125 000 dollars expirant le 26 décembre 2025, avec un montant notionnel de contrats ouverts de 620 millions de dollars.

De plus, au 26 novembre, voici le top 10 des positions sur options de BlackRock IBIT :

On constate ainsi que la demande de configuration d’options avant la fin de l’année (en valeur notionnelle) est supérieure à celle des options (en valeur notionnelle), et que la fourchette des prix d’exercice des options est plus orientée vers les options hors de la monnaie.

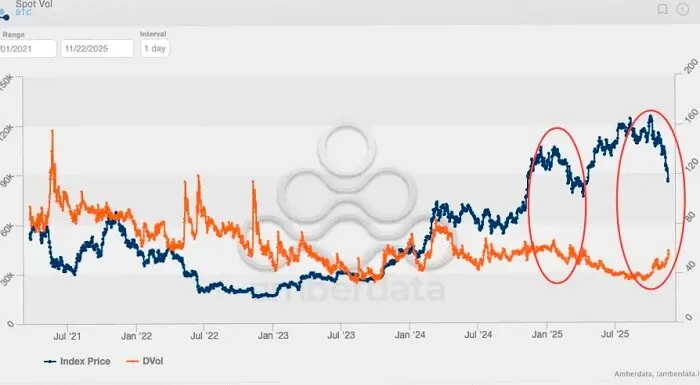

En observant de plus près l’évolution de la volatilité implicite du bitcoin sur deux ans, on constate que la demande de volatilité soutenue au cours des deux derniers mois ressemble le plus à celle observée entre février et mars 2024 sur le graphique. Beaucoup se souviennent que c’est à ce moment-là que les flux de capitaux des ETF bitcoin ont déclenché une flambée. En d’autres termes, Wall Street a besoin que le bitcoin reste très volatil pour attirer plus d’investisseurs, car Wall Street est un secteur orienté vers la tendance, où l’on aime maximiser les profits avant la distribution des bonus de fin d’année.

La volatilité, c’est comme une machine à profits spontanée.

Bien sûr, il est encore trop tôt pour affirmer si la volatilité a réellement amorcé une tendance de rupture et si les flux de capitaux des ETF suivront, c’est-à-dire que le prix spot pourrait continuer à baisser. Cependant, si le prix spot continue de baisser à partir de son niveau actuel tandis que la volatilité implicite (IV) grimpe, cela indiquerait plus fortement une possible forte reprise, surtout dans un environnement de « sticky options » où les traders privilégient toujours les options longues. Mais si la vente se poursuit et que la volatilité stagne voire diminue, alors la voie de sortie de la zone de baisse sera considérablement réduite, en particulier si les ventes structurelles récentes déclenchent une série d’effets externes négatifs. Dans ce cas, le marché ne cherche pas tant un point de rebond qu’il ne s’oriente progressivement vers une tendance potentielle de marché baissier.

Les prochaines semaines s’annoncent intéressantes.

Lectures recommandées :

Réécrire le scénario de 2018, la fin du shutdown du gouvernement américain = le prix du bitcoin va-t-il exploser ?

1 milliard de dollars de stablecoins évaporés, quelle est la vérité derrière la série d’explosions DeFi ?

Retour sur l’affaire du short squeeze MMT : un jeu d’enrichissement savamment orchestré

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Alerte de sécurité : le portefeuille Chrome le mieux classé vole votre phrase de récupération

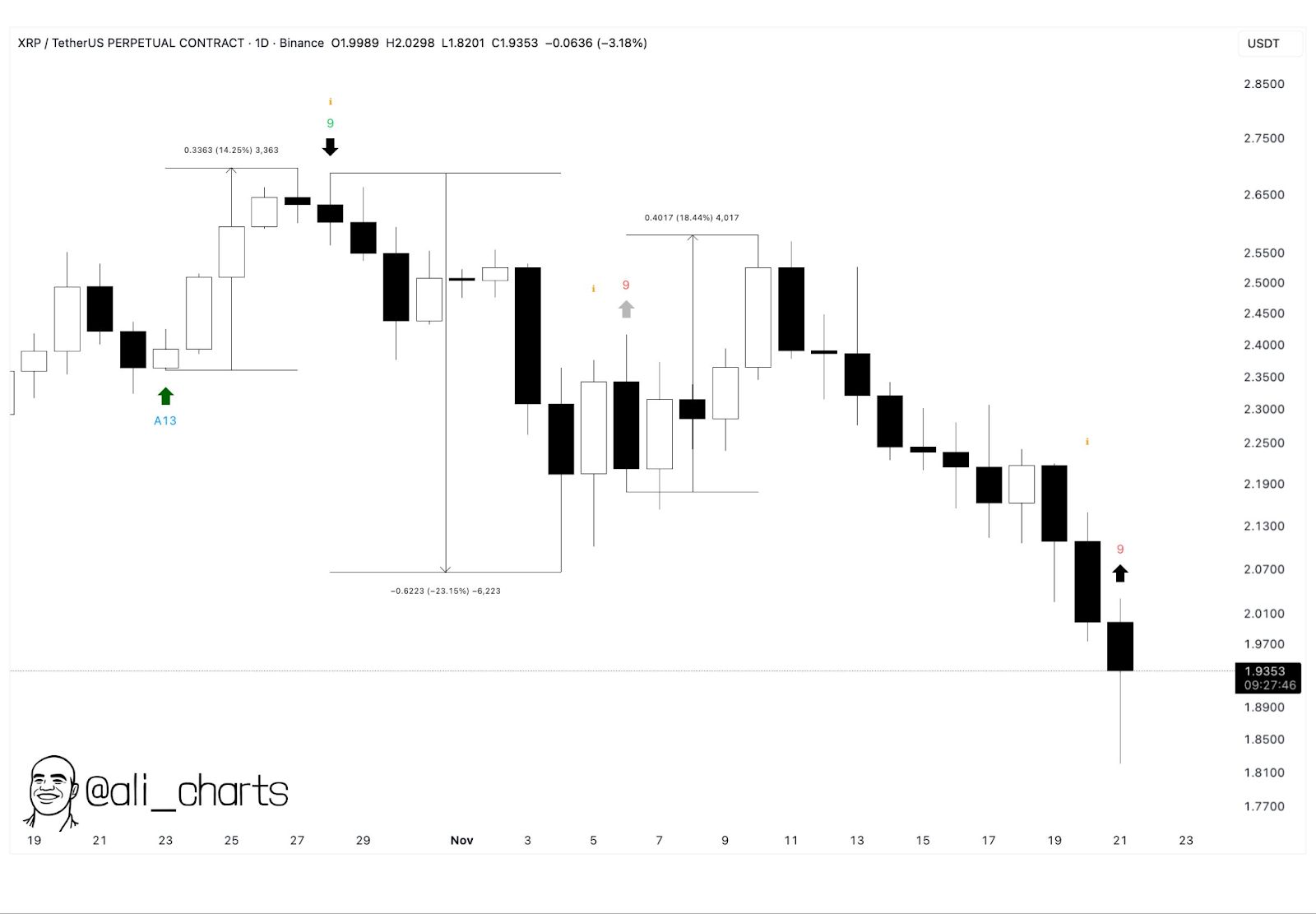

XRP montre des signes de reprise alors que les ETF et les signaux d'achat renforcent les perspectives

L'accumulation historique de 1,8 milliards de XRP met en évidence le niveau de 1,75 $ comme un support clé, renforçant l'importance de ce seuil. L'indicateur TD Sequential signale un signal d'achat, augmentant la confiance dans la reprise à court terme de XRP. Les flux entrants dans les ETF ainsi que les prochains lancements d'ETF XRP renforcent les perspectives du marché.

Après une hausse de 1460 %, réévaluer les fondamentaux de la valeur de ZEC

Les récits et les émotions peuvent créer des mythes, mais ce sont les fondamentaux qui déterminent jusqu’où ces mythes peuvent aller.