Lancio della prima stablecoin in yen regolamentata in Giappone

JPYC Inc. ha lanciato la prima stablecoin regolamentata ancorata allo yen in Giappone, introducendo un'infrastruttura focalizzata sulla conformità nel terzo più grande mercato forex dell'Asia e sfidando il panorama delle stablecoin dominato dal dollaro.

JPYC Inc. ha lanciato il primo stablecoin regolamentato ancorato allo yen del Giappone il 27 ottobre, segnando uno sviluppo significativo nel panorama delle valute digitali in Asia.

Il lancio introduce un'infrastruttura stablecoin conforme alle normative nel terzo più grande mercato valutario del mondo, che rappresenta circa il 17% del volume globale degli scambi forex.

La Protezione dei Consumatori è la Chiave

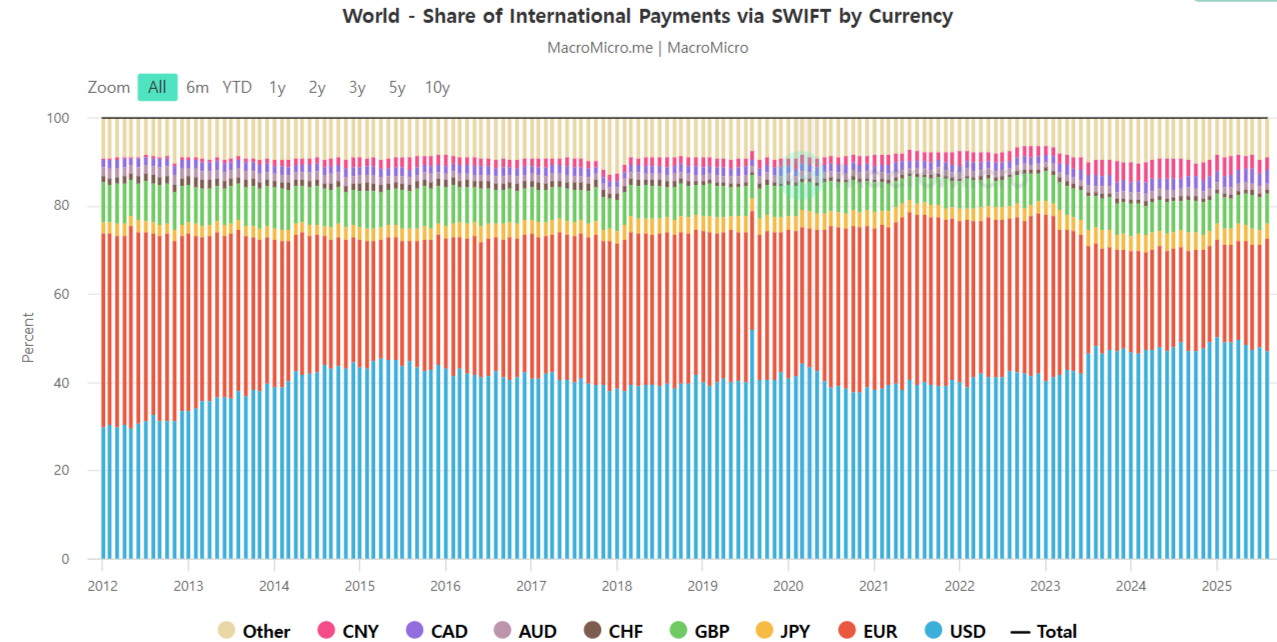

Il mercato degli stablecoin attualmente ammonta a 297 miliardi di dollari, con il 99% denominato in dollari statunitensi. L'ingresso di JPYC sfida questa concentrazione, offrendo un'alternativa supportata dal quadro normativo giapponese istituito a giugno 2023. L'azienda punta a un'emissione di 67 miliardi di dollari (10 trilioni di yen) entro tre anni, rivaleggiando con la capitalizzazione di mercato attuale di USDC di 40 miliardi di dollari.

Il Giappone ha adottato strategie che danno priorità alla protezione dei consumatori e alla stabilità finanziaria. Il Payment Services Act limita l'emissione a banche, operatori di trasferimento fondi e società fiduciarie, imponendo una copertura di riserva del 100% o superiore in depositi in yen e titoli di stato giapponesi.

Questo quadro normativo è emerso come misura preventiva dopo il crollo di TerraUSD nel 2022, stabilendo delle barriere protettive prima dell'espansione del mercato.

JPYC è un operatore di trasferimento fondi di Tipo II, la prima azienda a ricevere la licenza sotto il nuovo regime normativo. Per le transazioni su piattaforme regolamentate, l'azienda affronta un limite di transazione di 1 milione di yen per trasferimento.

Modello di Ricavo e Infrastruttura Tecnica

Il modello di business di JPYC si concentra sui ricavi da interessi sugli asset di riserva piuttosto che sulle commissioni di transazione. L'azienda offre emissione, rimborso e trasferimenti a costo zero, resi possibili dalle riserve detenute in depositi fruttiferi e titoli di stato. Con un rendimento medio dei titoli di stato dell'1%, un'emissione di 1 trilione di yen genererebbe circa 10 miliardi di yen di profitto lordo.

Tuttavia, alcuni analisti hanno evidenziato potenziali vulnerabilità in questo modello poiché i rendimenti dei titoli di stato giapponesi continuano a salire.

Su X (Twitter), il commentatore di mercato @ghoulpresident ha osservato che il rendimento dei JGB a 10 anni ha raggiunto l'1,6%, in aumento di 1,4 punti percentuali negli ultimi due anni. Ha avvertito che anche un aumento dell'1% dei rendimenti aggiunge oltre 100 miliardi di yen di costi annuali per interessi per ogni 1 trilione di yen di nuovo debito emesso, evidenziando la pressione fiscale in un contesto di rapporto debito/PIL superiore al 250%.

Il debito viene scambiato con un premio di 10 punti, il che in realtà suggerisce tassi di interesse stagnanti o in diminuzione. L'1B del debito è una frazione di ciò che possedevano mentre ancoravano l'intera operazione. Avrebbe potuto essere fatto per qualsiasi motivo. Il fatto che sia stato scaricato mostra liquidità al 6,58%

— jacques (@ghoulpresident) 21 ottobre 2025

Tali dinamiche potrebbero alla fine influenzare gli emittenti di stablecoin come JPYC, che fanno affidamento sui rendimenti dei titoli di stato sovrani come fonte di ricavo.

L'azienda ha stretto partnership con processori di pagamento e fornitori di software aziendale per espandere l'accettazione da parte dei commercianti e le applicazioni B2B.

Implicazioni per il Mercato Asiatico

Il significato strategico di JPYC si estende oltre il mercato interno giapponese. Pur non essendo enorme, lo yen già funziona come valuta di regolamento nei pagamenti globali, e uno stablecoin denominato in yen potrebbe rispondere a una domanda distinta rispetto alle alternative basate sul dollaro.

Nel 2024, gli stablecoin hanno acquistato circa 40 miliardi di dollari in titoli del Tesoro statunitensi a breve termine, classificandosi come il terzo acquirente dopo i fondi del mercato monetario governativo di JPMorgan e la Cina. Un meccanismo simile in Giappone potrebbe generare una domanda sostenuta per i titoli di stato giapponesi, fornendo benefici secondari alla politica fiscale.

Gli stablecoin hanno regolato oltre 6 trilioni di dollari lo scorso anno—solo il 3% dei pagamenti transfrontalieri globali. Questo è solo l'inizio. I servizi di rimessa tradizionali applicano commissioni dal 6 al 9% e possono richiedere giorni per il regolamento. Gli stablecoin si muovono istantaneamente, con commissioni minime e la possibilità di transare…

— Ivan Soto-Wright (@ivanhodl) 9 maggio 2025

Il lancio dello stablecoin coincide con sviluppi più ampi nel settore degli asset digitali in Giappone. Progmat, sostenuto da Mitsubishi UFJ Trust and Banking Corporation, sta preparando un'offerta di stablecoin basata su trust. SBI VC Trade ha iniziato a facilitare la circolazione di USDC in Giappone a marzo 2025. Questi hanno stabilito un precedente per i modelli di stablecoin domestici e transfrontalieri.

Il mercato globale degli stablecoin ha registrato volumi di transazione superiori al volume dei pagamenti di Visa nel Q1 2025, indicando un'evoluzione da asset speculativi a infrastruttura di pagamento funzionale. L'ingresso di JPYC in questo mercato mette alla prova se i quadri normativi prioritari possono competere con alternative già affermate e meno regolamentate nell'attrarre utenti e capitali.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Molteplici fattori positivi si sovrappongono, BTC si stabilizza temporaneamente, ma la situazione rimane irrisolta (10.20~10.26)

La propensione al rischio non è ancora aumentata e la liquidità nel mercato delle criptovalute rimane estremamente limitata.

La "maledizione" della legge dei cicli pesa: come affrontare il ciclo di BTC? (10.13~10.19)

Il miglioramento della guerra dei dazi tra Stati Uniti e Cina, BTC è nuovamente sceso al livello di confine tra mercato toro e orso, mentre la ciclicità mostra segnali evidenti di un possibile "top".

Intervista con Jacob, fondatore di Bittensor: applicare il mining all’AI, i primi 3 subnet creati da team cinesi

Bittensor trasferisce il mining in stile Bitcoin all'intelligenza artificiale attraverso l'"incentivazione del calcolo", costruendo un mercato aperto multi-subnet alimentato da TAO, che premia la fornitura di inferenza, addestramento e potenza computazionale in base ai risultati ottenuti. Durante la sua prima visita in Cina, Jacob ha parlato della sua esperienza lavorativa lasciando Google, della strategia di espansione ecologica in Asia, del dimezzamento di TAO, delle entrate del protocollo e della visione per i prossimi cinque anni.

Rispetto agli ETF spot, perché i crypto treasury rappresentano una soluzione migliore?

L'architettura aziendale di DAT possiede vantaggi unici che gli ETF non possono eguagliare, ed è proprio per questo che gode di un premio rispetto al valore contabile.