Grayscale Insights: Как криптоактивы становятся макроинструментом хеджирования, когда доверие к фиатным валютам подрывается?

В статье рассматривается кризис доверия к фиатным валютам и потенциал криптовалют как альтернативного средства сохранения стоимости. Анализируется влияние долговых проблем США на доверие к доллару и обсуждается преобразующая роль технологии блокчейн. Резюме создано Mars AI. Данное резюме сгенерировано моделью Mars AI, его точность и полнота находятся на стадии итерационного обновления.

Ключевые моменты

- Для фиатных валют (fiat currencies) доверие имеет решающее значение. Сегодня, из-за высокого уровня государственного долга (public debt), растущей доходности облигаций (bond yields) и неконтролируемых дефицитных расходов (deficit spending), обещание правительства США обеспечить низкую инфляцию (inflation) может быть уже не столь достоверным. На наш взгляд, стратегия управления долговым бременем страны все чаще, вероятно, будет включать по крайней мере умеренно высокую инфляцию. Если держатели активов, номинированных в долларах США (U.S. Dollar), начнут в это верить, они могут искать альтернативные средства сохранения стоимости (stores of value).

- Криптовалюты (Cryptocurrencies), такие как Bitcoin (Bitcoin) и Ethereum (Ethereum), потенциально могут выполнять эту функцию. Это альтернативные денежные активы (monetary assets), основанные на инновационных технологиях. Их главные свойства как средства сохранения стоимости — программируемость и прозрачность предложения, а также независимость от любых лиц или институтов. Как и физическое золото, их полезность частично обусловлена неизменностью и независимостью от политических систем.

- Пока государственный долг продолжает расти неконтролируемо, правительство не может достоверно пообещать поддерживать низкую инфляцию, и инвесторы могут усомниться в жизнеспособности фиатных валют как средства сохранения стоимости. В такой среде макроэкономический спрос на криптоактивы может продолжать расти. Однако если политики предпримут шаги для укрепления долгосрочного доверия к фиатным валютам, макроэкономический спрос на криптоактивы может снизиться.

Инвестирование в класс криптоактивов означает инвестиции в блокчейн-технологии (blockchain technology): сети компьютеров, работающие на открытом программном обеспечении (open-source software) для поддержки публичной базы данных транзакций. Эта технология меняет способ перемещения ценных вещей — денег и активов — в интернете. Grayscale считает, что блокчейн радикально изменит цифровую коммерцию (digital commerce) и окажет широкое влияние на наши платежные системы (payment systems) и инфраструктуру рынков капитала (capital markets infrastructure).

Однако ценность этой технологии — ее полезность для пользователей — заключается не только в повышении эффективности финансовых посредников. Bitcoin и Ethereum — это одновременно платежные системы и денежные активы. Эти криптовалюты обладают определенными конструктивными особенностями, которые делают их убежищем от традиционных фиатных валют (fiat money) при необходимости. Чтобы понять, как работает блокчейн, нужно разбираться в информатике и криптографии. Но чтобы понять, почему криптоактивы имеют ценность, нужно понимать фиатные валюты и макроэкономические дисбалансы.

Фиатные валюты, доверие и репутация (Fiat Currencies, Trust, and Credibility)

Практически все современные экономики используют фиатную валютную систему: бумажные деньги (и их цифровые формы), не обладающие внутренней стоимостью. Осознание того, что большая часть мирового богатства основана на предмете, не имеющем внутренней ценности, может удивить. Но, конечно, суть фиатных валют не в самой бумаге, а в институтах, которые их окружают.

Чтобы эти системы работали, ожидания относительно денежного предложения должны на чем-то основываться — если нет никаких обещаний ограничить предложение, никто не будет использовать бумажные деньги. Поэтому правительства обещают не увеличивать денежное предложение чрезмерно, а общественность оценивает достоверность этих обещаний. Это система, основанная на доверии.

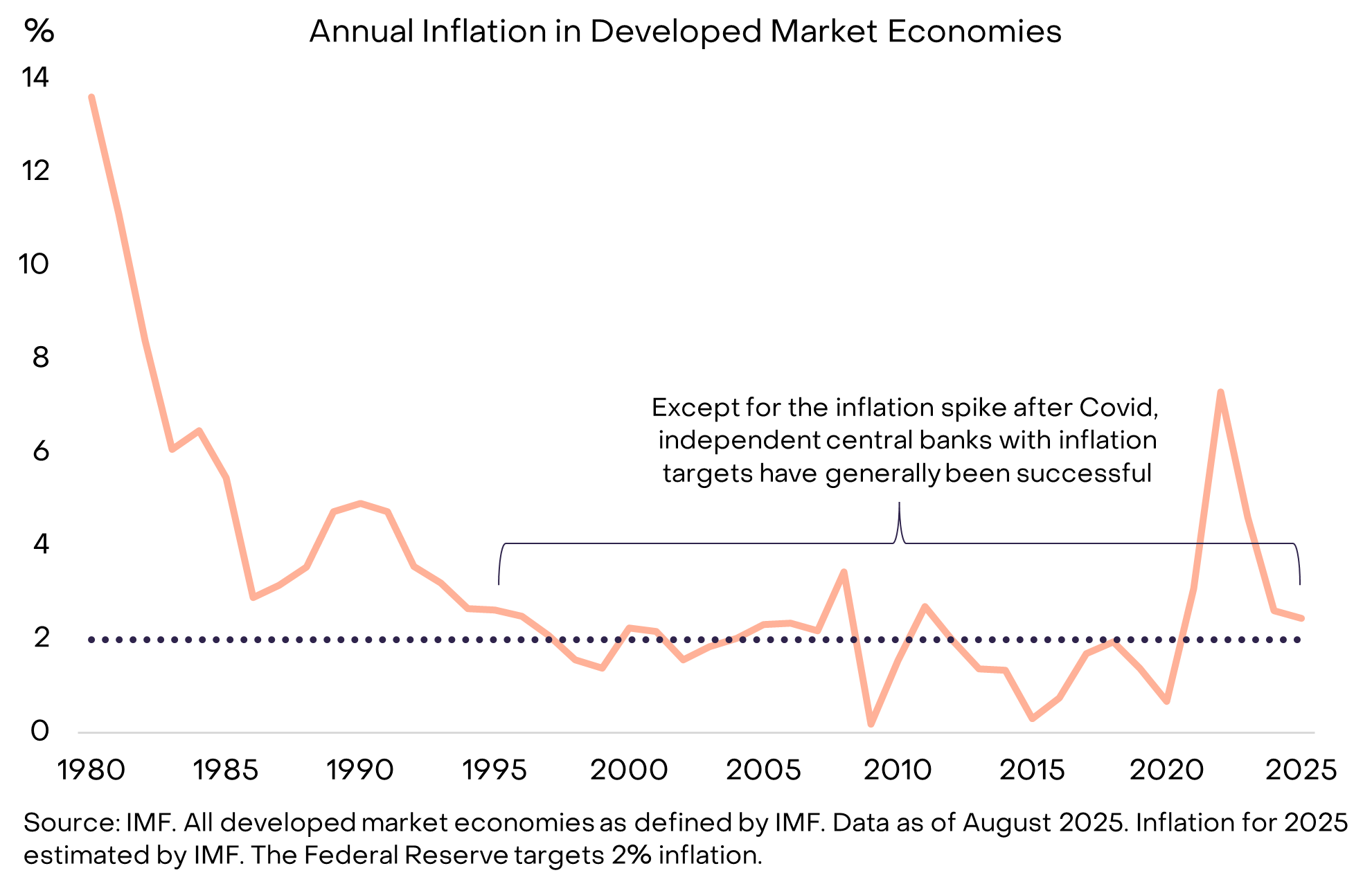

Тем не менее, история полна примеров, когда правительства нарушали это доверие: политики иногда увеличивали денежное предложение (вызывая инфляцию), потому что это было удобно в тот момент. Поэтому держатели денег естественно скептически относятся к пустым обещаниям ограничить предложение фиатных валют. Чтобы сделать обещания более достоверными, правительства обычно внедряют определенные институциональные рамки. Эти рамки различаются по времени и месту, но сегодня наиболее распространенная стратегия — передать ответственность за управление денежным предложением независимому центральному банку (central bank), который затем четко формулирует конкретную цель по инфляции. Такая структура, ставшая нормой примерно с середины 1990-х годов, в целом оказалась эффективной в достижении низкой инфляции (см. график 1).

График 1: Целевые показатели инфляции и независимость центрального банка способствуют доверию

Когда деньги не работают (When Money Malfunctions)

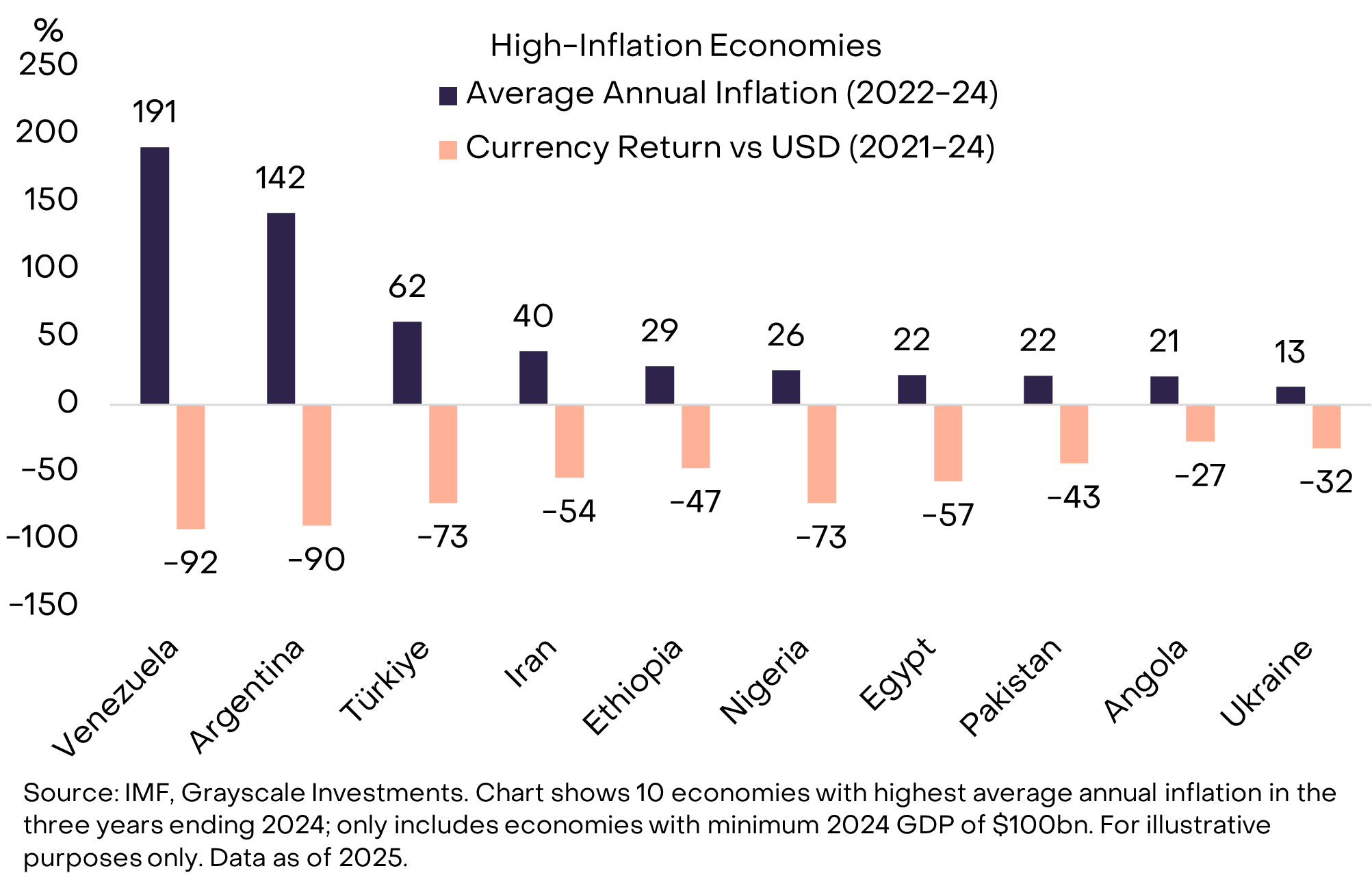

Когда фиатная валюта обладает высокой степенью доверия, общественность не задумывается об этом вопросе. В этом и заключается цель. Для граждан стран с историей низкой и стабильной инфляции может быть трудно понять смысл хранения денег, которые нельзя использовать для повседневных платежей или погашения долгов. Но во многих частях мира потребность в лучшей валюте очевидна (см. график 2). Никто не будет сомневаться, почему граждане Венесуэлы или Аргентины готовы держать часть своих активов в иностранной валюте или некоторых криптоактивах — им совершенно ясно нужна лучшая форма сохранения стоимости.

График 2: Правительства иногда неэффективно управляют денежным предложением (Exhibit 2: Governments occasionally mismanage the money supply)

Общая численность населения 10 стран, показанных на графике выше, составляет около 1 миллиарда человек, и многие из них уже использовали криптовалюты в качестве спасательного круга для своих денег. Это включает Bitcoin и другие криптовалюты, а также основанные на блокчейне активы, привязанные к доллару США — стейблкоины (stablecoin) Tether (Tether, USDT). Использование Tether и других стейблкоинов — это просто еще одна форма долларизации (Dollarization), то есть перехода от национальной фиатной валюты к доллару, что на протяжении десятилетий было обычным явлением на развивающихся рынках.

Мир работает на долларах (The World Runs on Dollars)

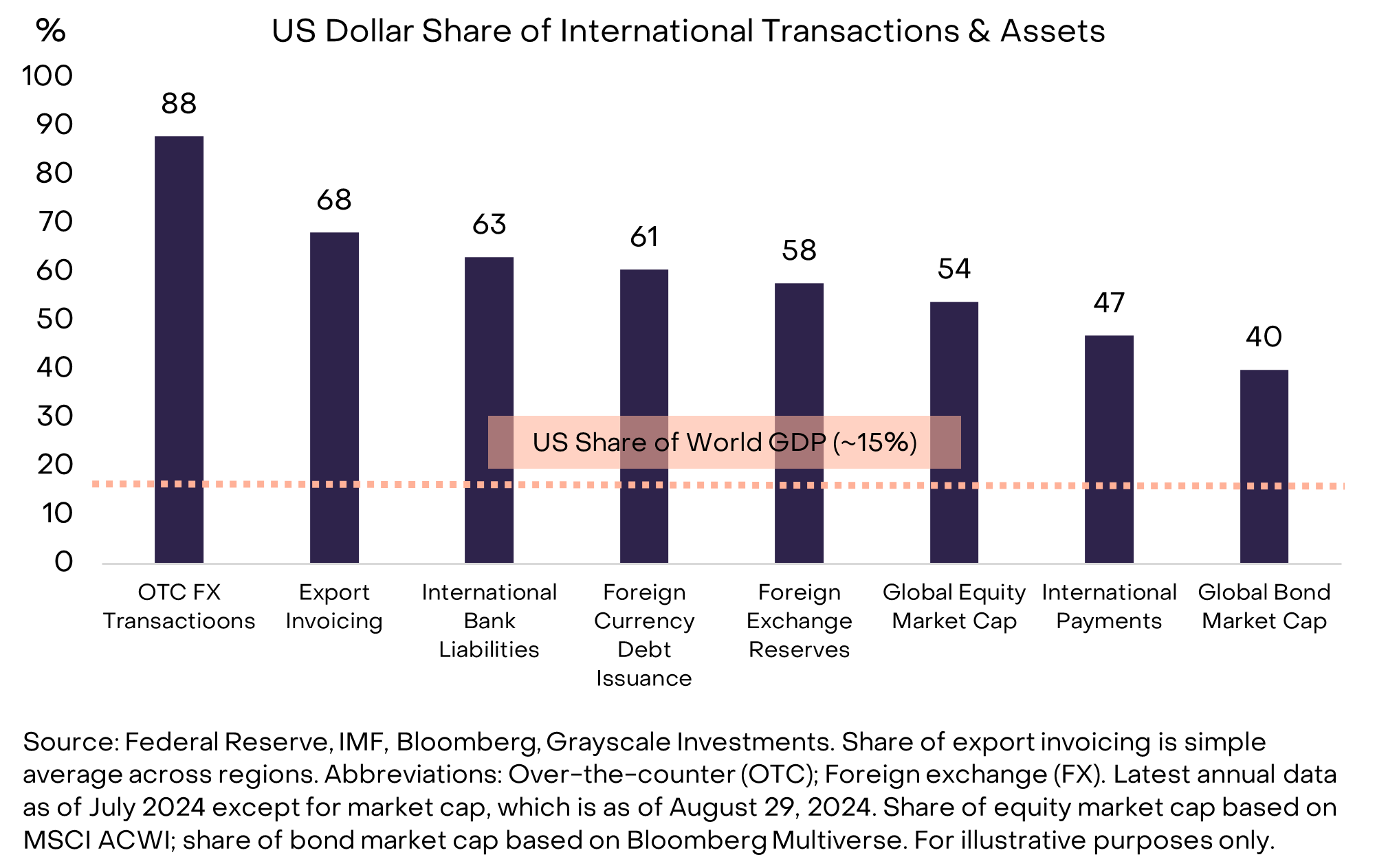

Но что если проблема в самом долларе? Если вы транснациональная компания, состоятельное физическое лицо или суверенное государство, вы не можете избежать доллара. Доллар — это и национальная валюта США, и доминирующая международная валюта современного мира. По различным показателям, Федеральная резервная система (Federal Reserve) оценивает, что доллар составляет около 60%-70% международного использования валют, тогда как евро (Euro) — только 20%-25%, а китайский юань (Chinese Renminbi) — менее 5% (см. график 3).

График 3: Доллар — доминирующая международная валюта сегодня (Exhibit 3: U.S. Dollar is the dominant international currency today)

Важно отметить, что, по сравнению с развивающимися экономиками, показанными на графике 2, США не сталкиваются с аналогичными проблемами неэффективного управления валютой. Однако любая угроза устойчивости доллара имеет большое значение, поскольку она затрагивает практически всех держателей активов — не только американцев, использующих доллар в повседневных расчетах. Именно риск, связанный с долларом, а не с аргентинским песо или венесуэльским боливаром, заставляет крупнейшие капитальные пулы искать альтернативы, такие как золото и криптовалюты. По сравнению с другими странами, потенциальные вызовы для стабильности валюты в США могут быть не самыми серьезными, но они самые значимые.

В центре — проблема долга (At the Center Is a Debt Problem)

Фиатные валюты основаны на обещаниях, доверии и репутации. Мы считаем, что доллар сталкивается с новой проблемой достоверности: правительству США становится все труднее давать достоверные обещания по поводу долгосрочной низкой инфляции. Корень этой проблемы — несбалансированные федеральные дефициты и долг.

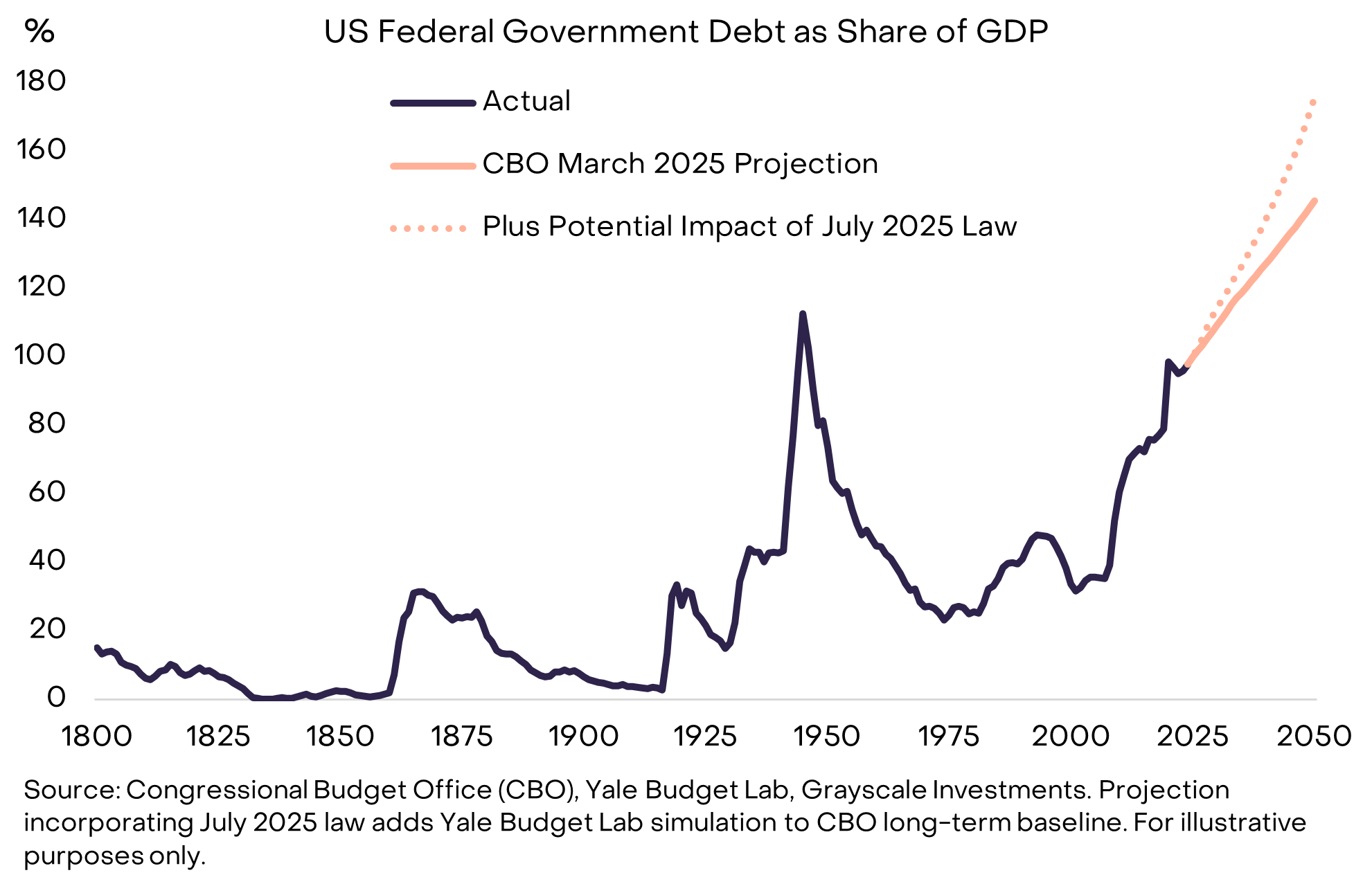

Этот дисбаланс начался с финансового кризиса 2008 года. В 2007 году дефицит США составлял всего 1% ВВП, а объем долга — 35% ВВП. С тех пор среднегодовой дефицит федерального правительства составлял около 6% ВВП. Государственный долг сейчас составляет около 30 триллионов долларов, что примерно соответствует 100% ВВП — почти как в последний год Второй мировой войны — и, по прогнозам, будет резко расти (см. график 4).

График 4: Государственный долг США движется по неустойчивой траектории роста (Exhibit 4: U.S. public debt on an unsustainable path higher)

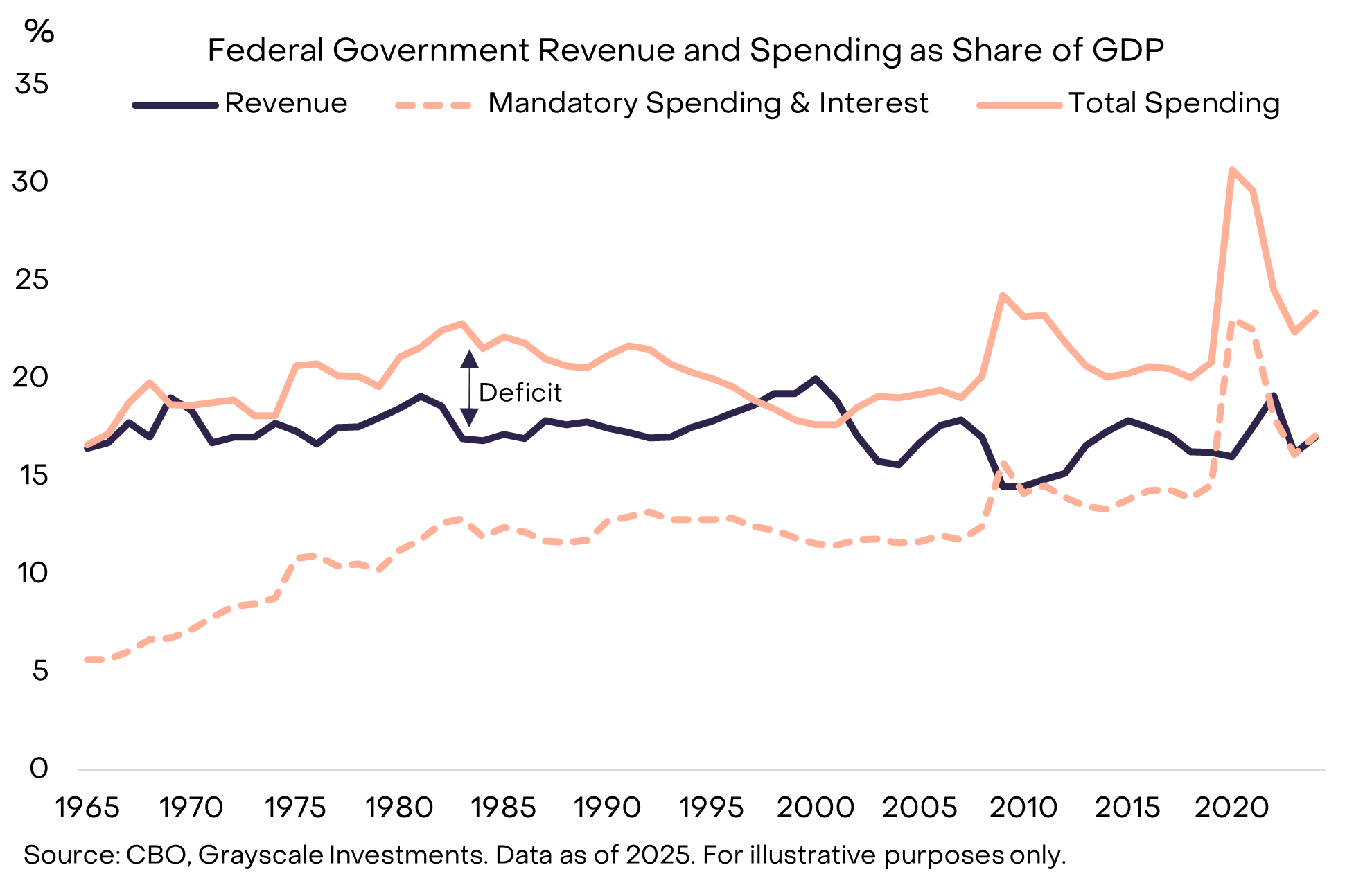

Огромный дефицит — это проблема обеих партий, и он сохраняется даже при относительно низком уровне безработицы. Одна из причин, почему современные дефициты кажутся неразрешимыми, заключается в том, что нынешние налоговые поступления покрывают только обязательные расходы (например, социальное обеспечение (Social Security) и медицинское страхование (Medicare)) и выплаты по процентам (interest payments) (см. график 5). Поэтому для достижения сбалансированного бюджета, вероятно, потребуется политически болезненное сокращение расходов и/или повышение налогов.

График 5: Доходы правительства покрывают только обязательные расходы и проценты (Exhibit 5: Government revenues only cover mandatory spending plus interest)

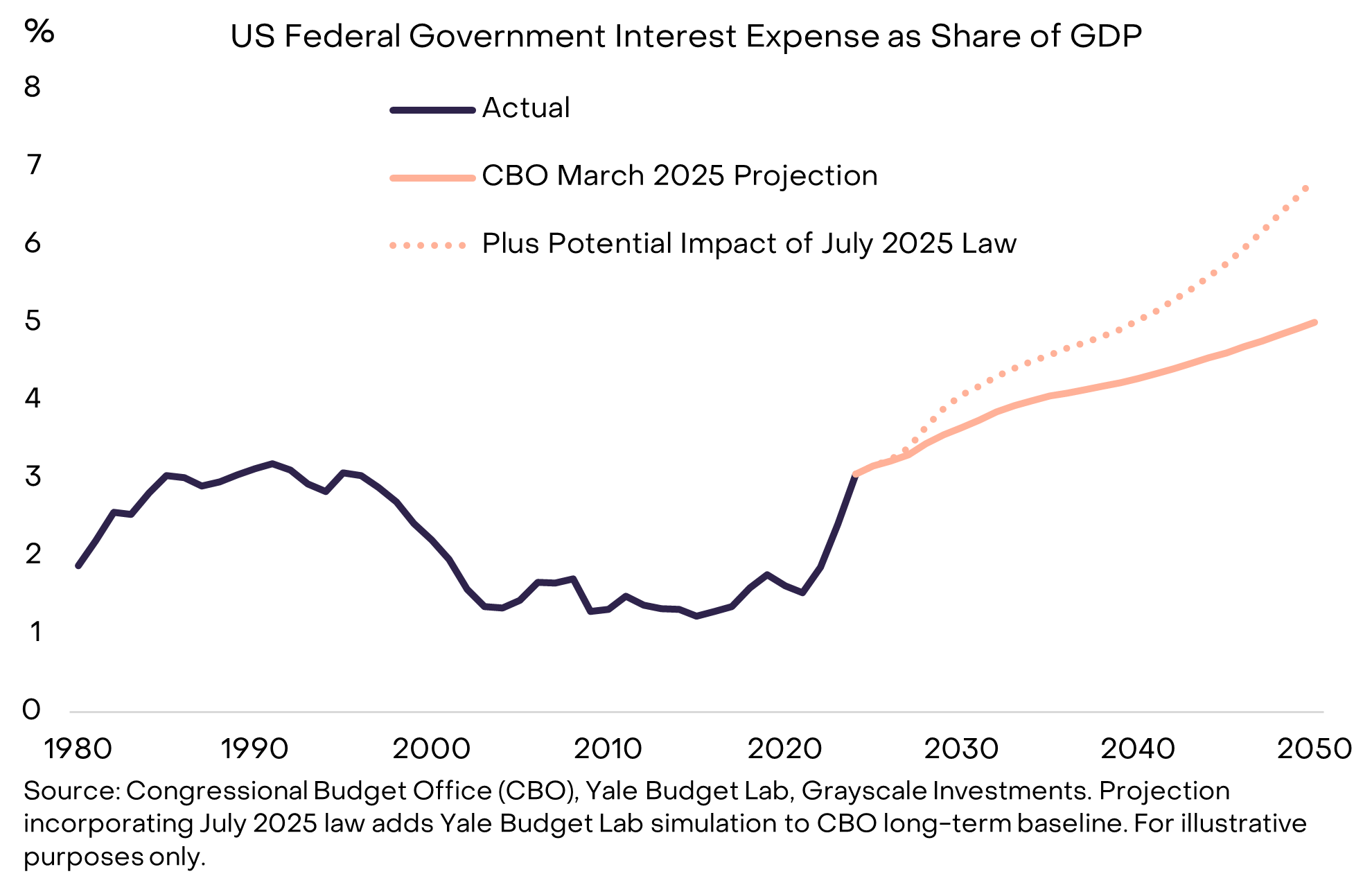

Процентные расходы: ограничивающий фактор (Interest Expense: The Binding Constraint)

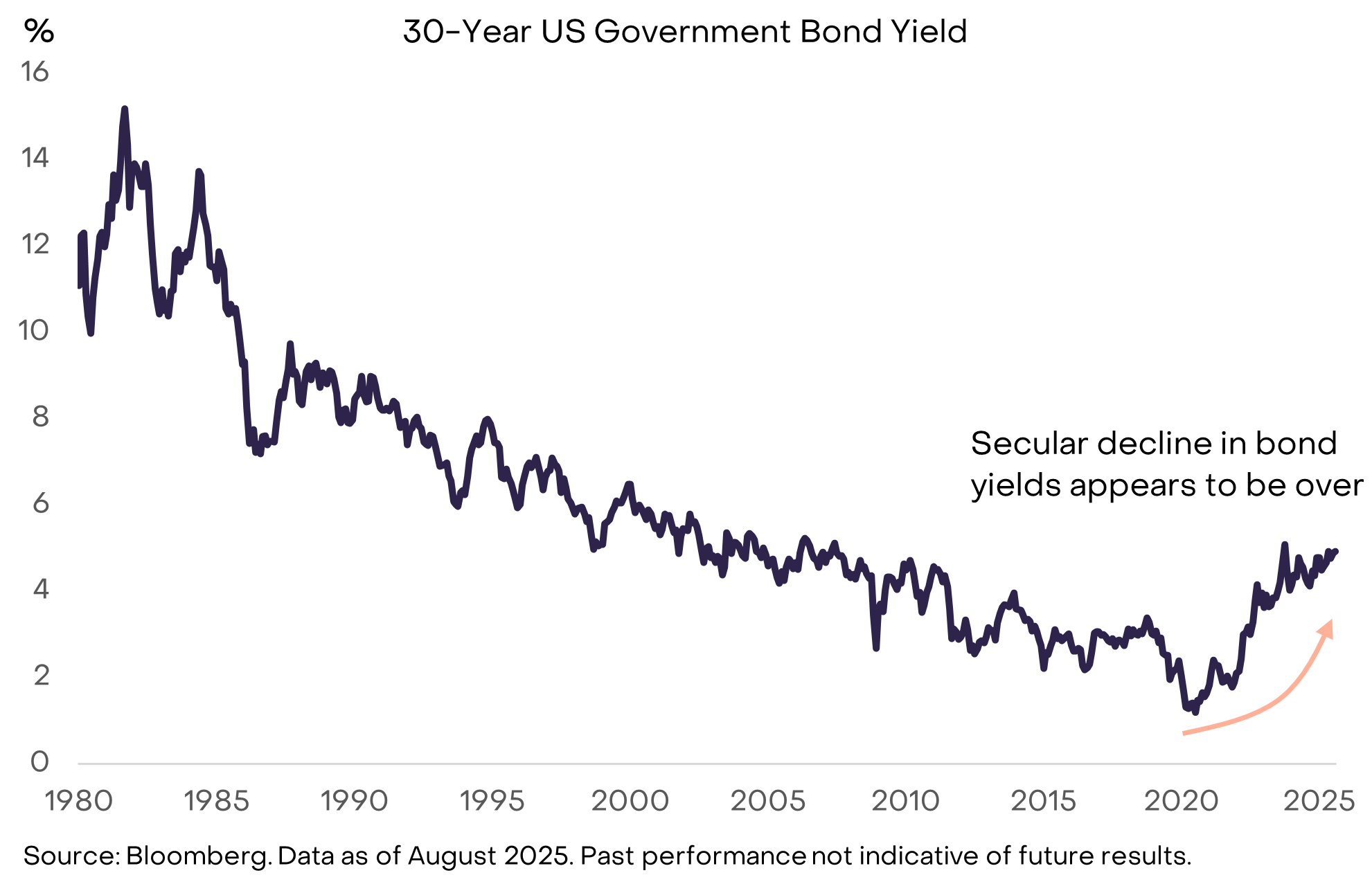

Экономическая теория не может точно сказать, какой уровень государственного долга является чрезмерным. Как знает любой заемщик, важно не столько количество долга, сколько стоимость его обслуживания. Если бы правительство США могло продолжать занимать средства под очень низкие проценты, рост долга, возможно, не оказал бы существенного влияния на репутацию институтов и финансовые рынки. На самом деле, некоторые известные экономисты в последние годы относились к росту долга спокойно именно потому, что низкие ставки делали его обслуживание легким. Однако многолетний тренд снижения доходности облигаций, похоже, завершился, и пределы роста долга начинают проявляться (см. график 6).

График 6: Рост доходности облигаций означает, что ограничения на рост долга начинают срабатывать (Exhibit 6: Rising bond yields mean the constraints on debt growth are starting to bind)

Как и другие цены, доходность облигаций в конечном итоге определяется спросом и предложением. Правительство США продолжает увеличивать предложение долга, и в какой-то момент за последние годы оно, похоже, удовлетворило спрос на этот долг (по низкой доходности/высокой цене).

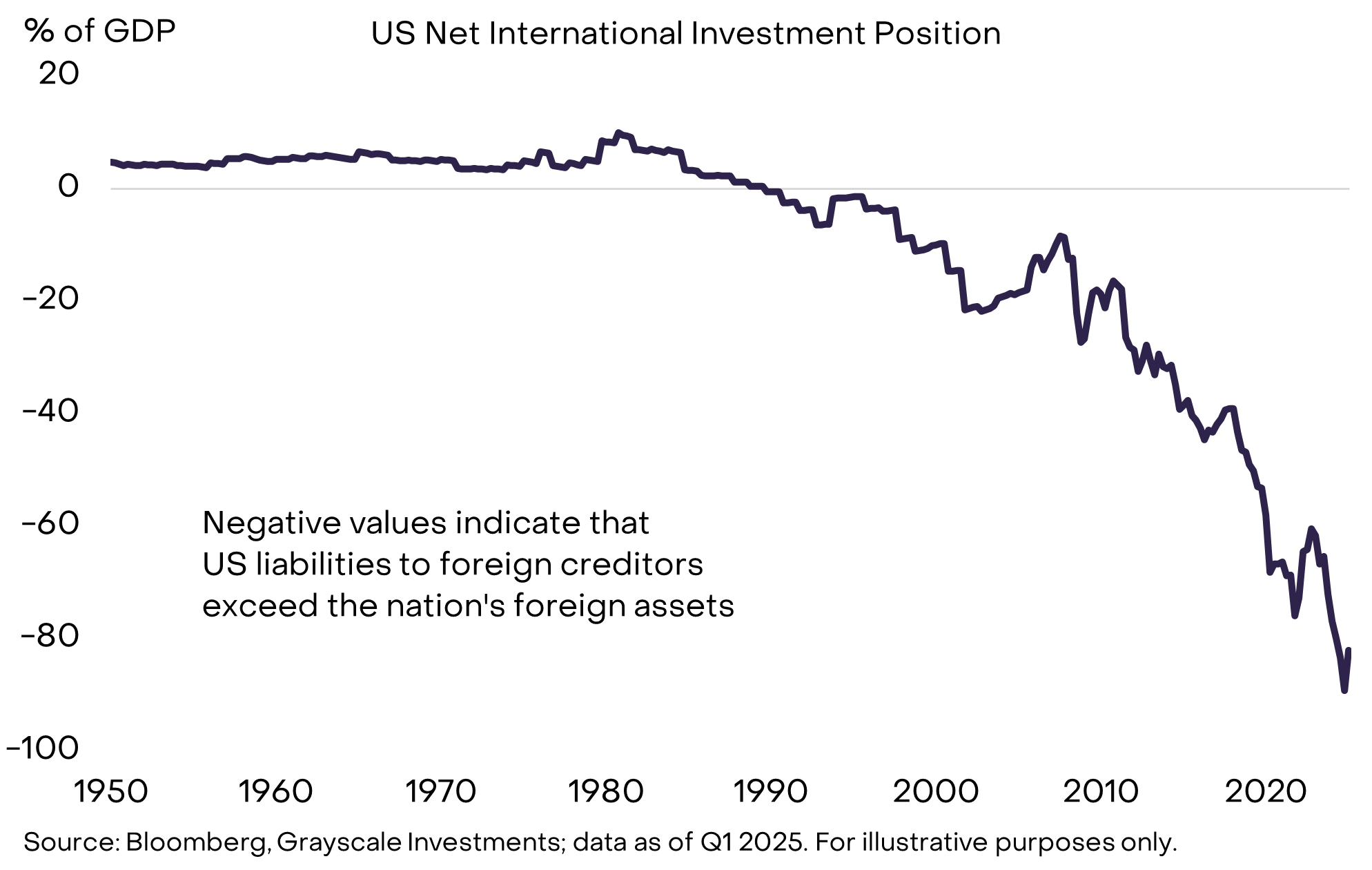

Причин этому много, но ключевой факт в том, что правительство США занимает как у внутренних сберегателей, так и у иностранных инвесторов. В экономике США недостаточно внутренних сбережений, чтобы покрыть все потребности в заимствованиях и инвестициях. Поэтому у США одновременно огромный государственный долг и значительный чистый внешний долг (см. график 7). За последние годы различные изменения в иностранных экономиках привели к снижению спроса на государственные облигации США при очень низких ставках. Эти изменения включают замедление накопления официальных резервов в развивающихся странах и окончание дефляции в Японии. Геополитические сдвиги также могут ослабить структурный спрос иностранных инвесторов на государственные облигации США.

График 7: США зависят от иностранных сберегателей для финансирования заимствований (Exhibit 7: The U.S. relies on foreign savers to finance borrowing)

По мере того как правительство США рефинансирует долг под более высокие проценты, все большая доля расходов уходит на выплату процентов (см. график 8). Низкая доходность облигаций позволила быстро наращивать долг за последние 15 лет без существенного увеличения процентных расходов. Но теперь это изменилось, и именно поэтому проблема долга стала более острой.

График 8: Более высокие процентные расходы — ограничивающий фактор роста долга (Exhibit 8: Higher interest expense is the binding constraint on debt growth)

Почему долг может расти как снежный ком (Why Debts Can Snowball)

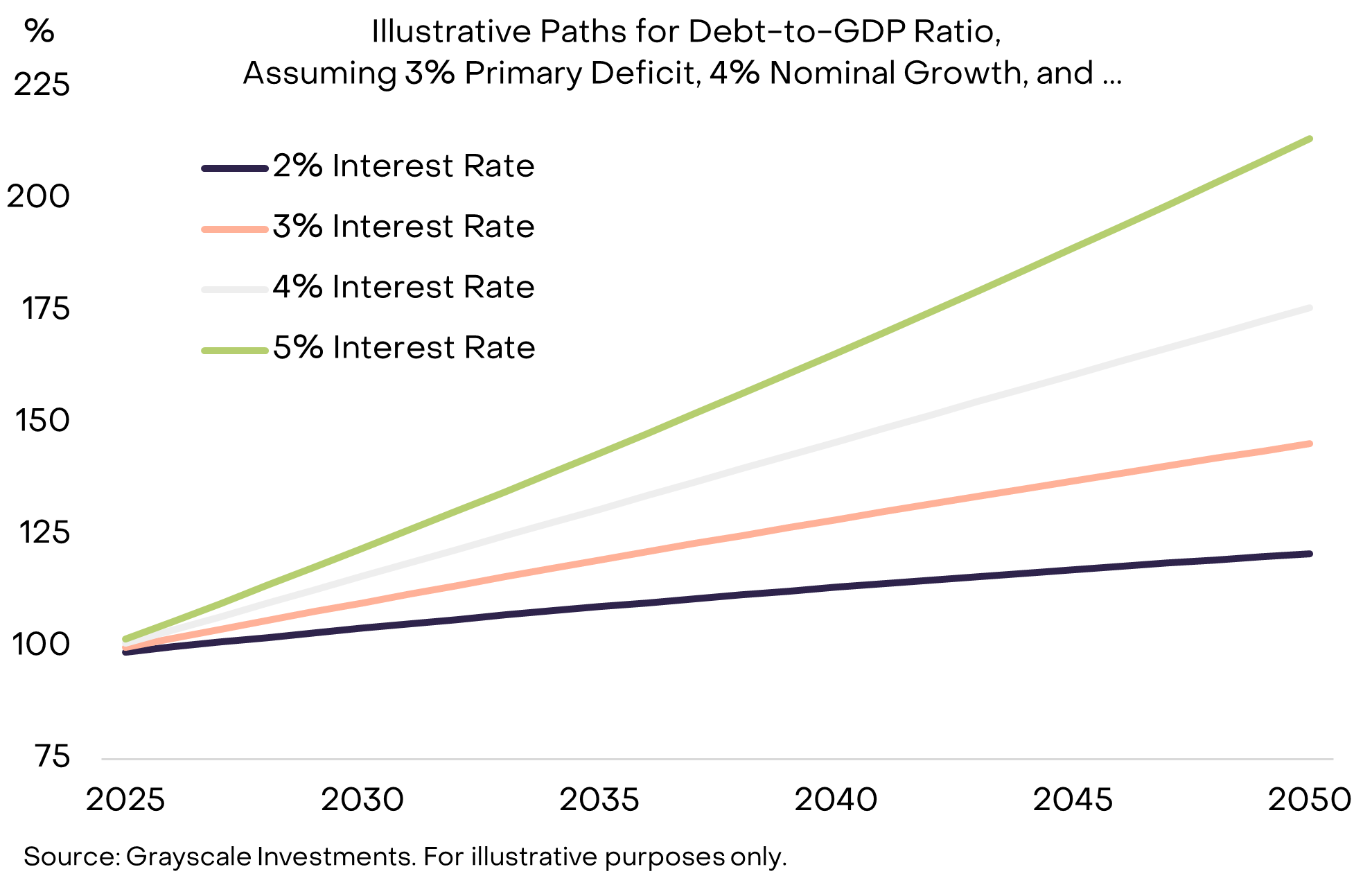

Чтобы контролировать долговое бремя, законодателям необходимо (1) сбалансировать первичный дефицит (primary deficit) (то есть бюджетный дефицит без учета процентных выплат), а также (2) надеяться, что стоимость обслуживания долга останется ниже номинального темпа роста экономики (nominal growth rate). США по-прежнему имеют первичный дефицит (около 3% ВВП), поэтому даже при контролируемых ставках объем долга будет продолжать расти. К сожалению, второй вопрос — то, что экономисты иногда называют «эффектом снежного кома», — также становится все более сложным.

Предположим, что первичный дефицит сбалансирован, тогда:

- Если средняя ставка по долгу ниже номинального темпа роста экономики, долговое бремя — определяемое как доля госдолга к ВВП — будет снижаться.

- Если средняя ставка по долгу выше номинального темпа роста экономики, долговое бремя будет расти.

Чтобы показать, насколько это важно, график 9 иллюстрирует гипотетическую траекторию доли госдолга к ВВП в США при сохранении первичного дефицита на уровне 3% ВВП и номинального роста ВВП на уровне 4%. Вывод: при более высоких ставках долговое бремя растет гораздо быстрее.

График 9: При более высоких ставках долговое бремя может расти как снежный ком (Exhibit 9: Debt burden may snowball at higher interest rates)

На фоне роста доходности облигаций многие аналитики теперь ожидают, что структурный рост ВВП замедлится из-за старения рабочей силы и снижения иммиграции: Бюджетное управление Конгресса (Congressional Budget Office, CBO) прогнозирует, что потенциальный рост рабочей силы снизится с нынешних примерно 1% в год до примерно 0,3% к 2035 году. Если Федеральная резервная система сможет достичь своей цели по инфляции в 2% — что пока под вопросом — более низкий реальный рост будет означать более низкий номинальный рост и более быстрое увеличение объема долга.

Чем закончится эта история (How the Story Ends)

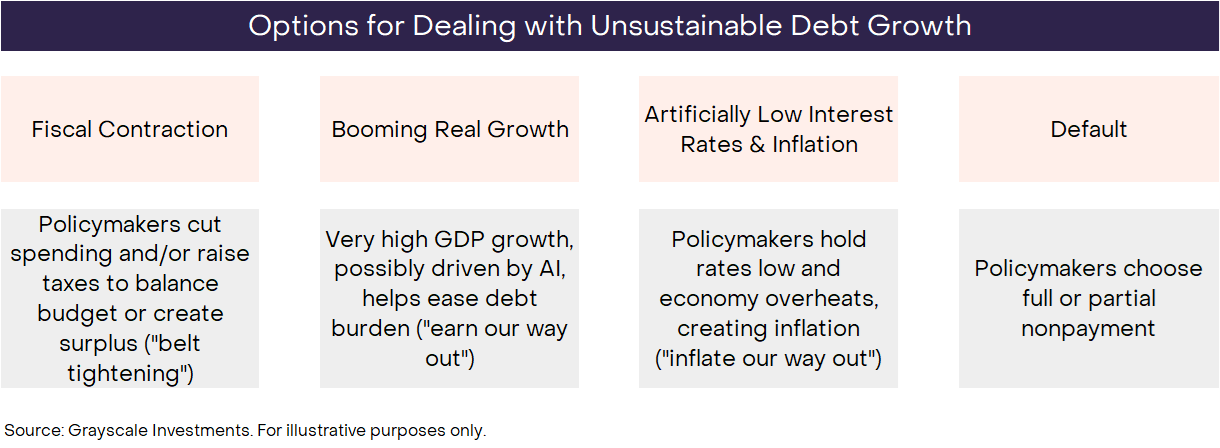

По определению, неустойчивые тренды не могут продолжаться вечно. Неконтролируемый рост федерального долга США в какой-то момент закончится, но никто не знает, как именно. Как обычно, инвесторы должны рассматривать все возможные сценарии и оценивать их вероятность на основе данных, действий политиков и исторических уроков. В целом существует четыре возможных исхода, которые не обязательно исключают друг друга (см. график 10).

График 10: Инвесторы должны рассматривать различные исходы и оценивать их вероятность (Exhibit 10: Investors need to consider the outcomes and weigh their probabilities)

Вероятность дефолта (Default) очень мала, поскольку долг США номинирован в долларах, а инфляция обычно менее болезненна, чем неуплата. Фискальная консолидация (Fiscal contraction) возможна в будущем — и в конечном итоге может стать частью решения — но Конгресс только что принял «большой и красивый закон», который сохранит высокий дефицит бюджета еще на 10 лет. По крайней мере сейчас, сокращение дефицита за счет повышения налогов и/или сокращения расходов кажется маловероятным. Экономический бум (Booming economic growth) был бы идеальным исходом, но сейчас рост слабый, а потенциальный рост, по прогнозам, замедлится. Хотя в данных это пока не отражено, огромный скачок производительности, вызванный технологиями искусственного интеллекта (AI technology), определенно помог бы справиться с долговым бременем.

Остаются искусственно заниженные ставки и инфляция. Например, если США смогут поддерживать ставку около 3%, реальный рост ВВП около 2% и инфляцию около 4%, теоретически можно стабилизировать объем долга на текущем уровне без сокращения первичного дефицита. Структура Федеральной резервной системы позволяет ей работать независимо, чтобы оградить денежно-кредитную политику (monetary policy) от краткосрочного политического давления. Однако недавние дебаты и действия политиков вызвали у некоторых наблюдателей опасения, что эта независимость может оказаться под угрозой. В любом случае, ожидать, что ФРС полностью проигнорирует фискальные проблемы страны, нереалистично. История показывает, что в критические моменты денежно-кредитная политика подчиняется фискальной политике (fiscal policy), и путь наименьшего сопротивления может заключаться в решении проблемы через инфляцию.

Учитывая диапазон возможных исходов, серьезность проблемы и действия политиков до сих пор, мы считаем, что стратегия долгосрочного управления государственным долгом все чаще будет приводить к инфляции выше целевого уровня ФРС в 2%.

Возвращаясь к криптовалютам (Bringing It Back to Crypto)

В целом, из-за огромного объема долга, роста ставок и отсутствия других жизнеспособных решений, обещание правительства США контролировать рост денежного предложения и инфляцию может быть уже не столь достоверным. Стоимость фиатных валют в конечном итоге зависит от достоверности обещания правительства не раздувать денежное предложение. Поэтому, если есть основания сомневаться в этом обещании, все инвесторы в активы, номинированные в долларах, должны задуматься, что это значит для их портфеля. Если они начнут считать доллар менее надежным средством сохранения стоимости, они могут искать альтернативы.

Криптовалюты — это цифровые товары (digital commodities), основанные на блокчейн-технологиях. Их существует множество, и их применение часто не связано с функцией «сохранения стоимости». Например, публичные блокчейны могут использоваться для платежей, видеоигр, искусственного интеллекта и других приложений. Grayscale классифицирует криптоактивы по их основным случаям использования с помощью разработанной совместно с FTSE/Russell структуры Crypto Sectors.

Мы считаем, что лишь небольшая часть этих цифровых активов может рассматриваться как жизнеспособные средства сохранения стоимости, поскольку они достаточно широко используются, обладают высокой степенью децентрализации (decentralization) и ограниченным ростом предложения. К ним относятся два крупнейших по рыночной капитализации (market capitalization) криптоактива — Bitcoin и Ethereum. Как и фиатные валюты, они не «подкреплены» другими активами. Их полезность/ценность заключается в том, что они позволяют пользователям осуществлять цифровые платежи напрямую, без риска цензуры, и дают достоверное обещание не раздувать предложение.

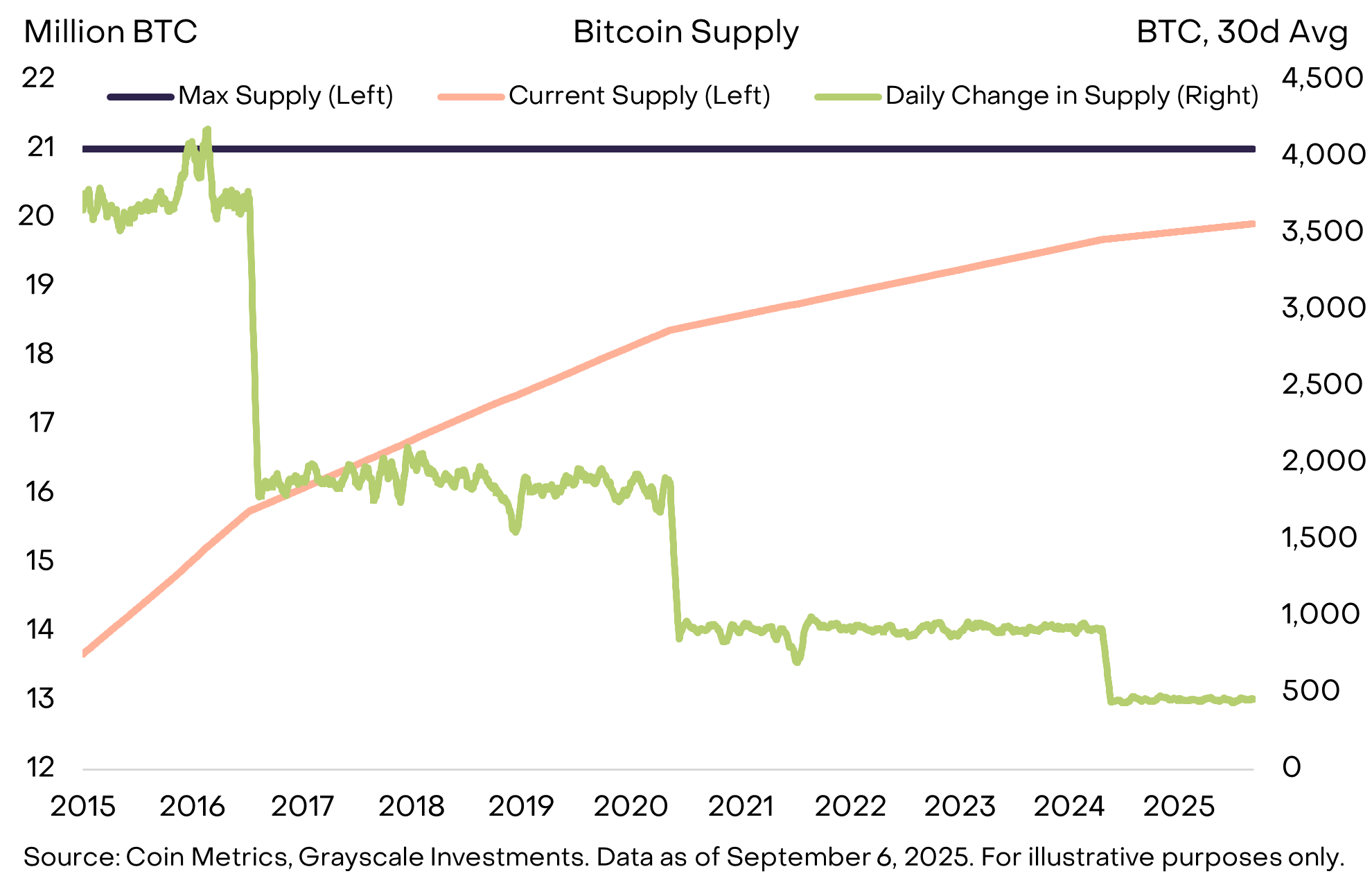

Например, предложение Bitcoin ограничено 21 миллионом монет, текущее предложение увеличивается на 450 монет в день, а темпы прироста нового предложения сокращаются вдвое каждые четыре года (см. график 11). Это четко прописано в открытом коде и не может быть изменено без консенсуса сообщества Bitcoin. Кроме того, Bitcoin не зависит ни от одного внешнего института — например, от фискальных органов, которым нужно обслуживать долг, — которые могли бы вмешаться в цель по низкому и предсказуемому росту предложения. Прозрачное, предсказуемое и в конечном итоге ограниченное предложение — это простая и мощная идея, которая помогла рыночной капитализации Bitcoin превысить 2 триллиона долларов.

График 11: Bitcoin обеспечивает предсказуемое и прозрачное денежное предложение (Exhibit 11: Bitcoin offers predictable and transparent money supply)

Как и золото, Bitcoin не приносит процентов и не используется повсеместно для повседневных платежей. Полезность этих активов заключается в том, чего они не делают. Самое главное — их предложение не увеличивается из-за необходимости правительства обслуживать долг — ни одно правительство или другой институт не может контролировать их предложение.

Сегодняшним инвесторам приходится ориентироваться в среде с огромными макроэкономическими дисбалансами, главным из которых является неустойчивый рост государственного долга и его влияние на доверие и стабильность фиатных валют. Хранение альтернативных денежных активов в портфеле предназначено для того, чтобы служить якорем против риска обесценения фиатных валют. Пока эти риски растут, стоимость активов, способных хеджировать такой исход, вероятно, будет увеличиваться.

Что может изменить ситуацию (What Could Turn It Around)

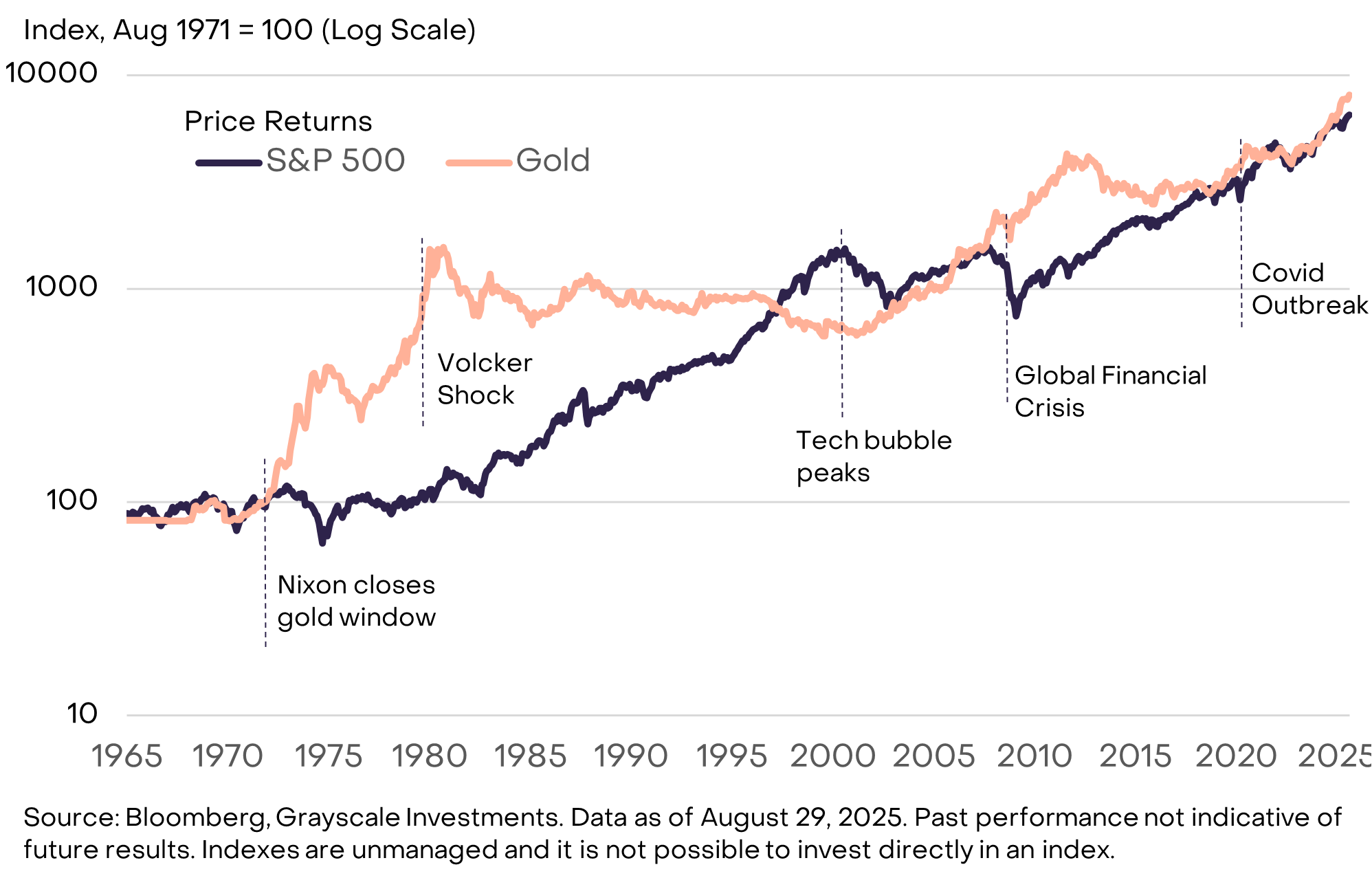

Инвестирование в класс криптоактивов связано с множеством рисков, которые выходят за рамки этого отчета. Однако с макроэкономической точки зрения одним из ключевых рисков долгосрочной ценности некоторых криптоактивов может быть то, что правительство укрепит свои обязательства по управлению предложением фиатных валют, чтобы восстановить доверие общественности. Эти шаги могут включать стабилизацию и последующее снижение отношения государственного долга к ВВП, подтверждение поддержки цели по инфляции центрального банка и меры по поддержке независимости центрального банка. Фиатные валюты, выпускаемые государством, уже являются удобным средством обмена. Если правительство сможет гарантировать, что они также являются эффективным средством сохранения стоимости, спрос на криптовалюты и другие альтернативные средства сохранения стоимости может снизиться. Например, золото показало хорошие результаты в 1970-х, когда доверие к американским институтам было подорвано, но в 1980-х и 1990-х, когда Федеральная резервная система взяла инфляцию под контроль, его результаты были слабыми (см. график 12).

График 12: В 1980-х и 1990-х годах, по мере снижения инфляции, золото показывало слабые результаты (Exhibit 12: Gold performed poorly in the 1980s and 1990s alongside falling inflation)

Публичные блокчейны предлагают инновации в области цифровых валют и цифровых финансов. Сегодня наиболее ценные по рыночной капитализации блокчейн-приложения предоставляют цифровые денежные системы с отличающимися от фиатных валют характеристиками — спрос на них связан с такими макроэкономическими дисбалансами, как высокий государственный долг. Мы считаем, что со временем рост класса криптоактивов будет определяться этими макроэкономическими факторами и внедрением других инноваций на основе публичных блокчейнов.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

Arbitrum лидирует по притоку средств в 2025 году, но ARB колеблется – что будет дальше в 2026 году?