Новый тюрем�ный отчет опровергает утверждение, что FTX могла бы выплатить клиентам из $25B активов

Sam Bankman-Fried снова оспаривает основную версию своего падения: что FTX была неплатежеспособна, когда обанкротилась в ноябре 2022 года.

В 15-страничном отчете, написанном из тюрьмы и датированном 30 сентября, осужденный основатель утверждает, что биржа «никогда не была неплатежеспособной», а лишь оказалась в «кризисе ликвидности» после того, как клиенты вывели 5 миллиардов долларов за два дня.

Он утверждает, что FTX и ее торговое подразделение Alameda Research вместе владели активами на сумму 25 миллиардов долларов и собственным капиталом на 16 миллиардов долларов при обязательствах примерно в 13 миллиардов долларов. По его словам, его компании могли бы полностью расплатиться с клиентами, если бы им позволили продолжить работу.

Он написал:

«У FTX всегда было достаточно активов, чтобы вернуть все клиентские средства в натуральной форме и предоставить значительную стоимость держателям акций. Именно это и произошло бы, если бы юристы не взяли под контроль FTX».

Вместо этого Bankman-Fried обвиняет внешних юристов и нового CEO John J. Ray III в том, что они инициировали процедуру банкротства по главе 11 до завершения спасительного финансирования.

Его трактовка проблемы FTX как кризиса ликвидности, а не неплатежеспособности, смягчает обвинения в мошенничестве и перекладывает вину на юридическую команду, заморозившую операции.

Если принять эту версию, то крах превращается не в случай злоупотребления депозитами, а в устранимый банковский кризис, преждевременно остановленный чрезмерно усердными юристами.

Платежеспособность задним числом

В своем отчете Bankman-Fried рассматривает замороженный портфель FTX так, как будто он полностью пережил восстановление рынка в 2023–2025 годах.

Он переоценивает активы обанкротившейся компании в Solana, Robinhood, Sui, Anthropic и даже ныне обесценившемся токене FTT по текущим значениям, утверждая, что к концу этого года портфель стоил бы примерно 136 миллиардов долларов. Этого с лихвой хватило бы для покрытия 25 миллиардов долларов, которые он указывает как требования клиентов и кредиторов.

Исходя из этого, он настаивает, что все могли бы получить выплаты «полностью, в натуральной форме», а акционеры ушли бы с миллиардами.

Однако эта логика ошибочна, поскольку это «платежеспособность на бычьем рынке».

Закон о банкротстве не позволяет обанкротившейся компании продолжать торговлю в течение нескольких лет в надежде, что рост цен восстановит ее баланс. После подачи заявления по главе 11 требования фиксируются на дату подачи, переводятся в доллары и взыскиваются через процедуры восстановления, а не спекуляции.

Как отметил бывший главный юрисконсульт FTX Ryne Miller:

«На той неделе в ноябре 2022 года имеющихся активов было явно недостаточно, а основатели фальсифицировали списки активов (и отчаянно искали новых инвесторов). Монеты исчезли, друзья. Ваши монеты исчезли. Вот почему и произошло банкротство».

Это означает, что большая часть портфеля FTX была сформирована за счет смешанных клиентских средств. Ни один суд не позволил бы этим активам оставаться под угрозой, пока руководство надеется на восстановление рынка.

Математика Bankman-Fried работает только в том случае, если бы регуляторы и кредиторы позволили бирже, находящейся под уголовным и ликвидным давлением, работать в обычном режиме еще два года — сценарий, граничащий с фантастикой.

Перезапуск FTX, который так и не состоялся

Та же оптимистичность лежит в основе его утверждения, что FTX «закрыли слишком рано».

Bankman-Fried настаивает, что биржа все еще зарабатывала около 3 миллионов долларов в день и почти 1 миллиард долларов в год, когда Ray остановил операции. Он также утверждает, что руководство нашло 6–8 миллиардов долларов экстренного финансирования, которое могло бы закрыть дыру «к концу ноября 2022 года».

Эта аргументация предполагает, что FTX оставалась действующим предприятием, торговля продолжалась, клиенты не уходили, а венчурный портфель избежал бы распродажи по сниженным ценам.

Но к середине ноября биржа столкнулась с полной потерей доверия. Контрагенты уходили, лицензии были приостановлены, а правоохранительные органы приближались. В таких условиях сохранение работы FTX грозило бы еще большими потерями и регуляторным давлением.

Однако отраслевые эксперты отметили, что конкурсная масса выбрала более безопасный путь — заморозить счета, сохранить оставшиеся активы и осуществить их упорядоченное восстановление под контролем суда.

Фактически, Miller предположил, что решение конкурсной массы помогло сохранить часть стоимости, а не уничтожить ее.

По его словам, дисциплинированное управление долями FTX в Solana и Anthropic, которые резко выросли в цене при восстановлении, стало одной из главных причин, по которым кредиторы теперь могут быть полностью возмещены.

Это означает, что картина прибыльной компании, несправедливо закрытой юристами, которую рисует Bankman-Fried, игнорирует эти реалии. Его предположения о продолжающейся выручке и доверии инвесторов относятся к миру, который перестал существовать после утраты доверия.

Конкурирующие временные линии, конкурирующие истины

В основе спора лежит вопрос, какая временная линия определяет реальность компании.

Bankman-Fried оценивает платежеспособность по ценам активов 2025 года и бизнесу, который никогда не закрывался. Конкурсная масса оценивает ее по тому, что осталось в ноябре 2022 года.

По версии конкурсной массы, у FTX была дыра в 8 миллиардов долларов, активы были неликвидными или завышенными, а попытки привлечь новое финансирование зашли в тупик. Заморозка операций и перевод требований в доллары были единственно справедливым выходом.

По версии Bankman-Fried, именно вмешательство нанесло ущерб, когда юристы «захватили» компанию, продали активы на растущем рынке, понесли почти миллиард долларов расходов и «уничтожили» более 120 миллиардов долларов гипотетической прибыли.

Такое переворачивание превращает процесс очистки в виновника. Это преподносит стандартную процедуру ликвидации под контролем суда как враждебное поглощение, якобы уничтожившее будущую стоимость.

Тем не менее, главный факт остается неизменным: когда клиенты потребовали свои деньги, FTX не смогла их выплатить. Все остальное — это ретроспективное повествование.

Как формулирует блокчейн-исследователь ZachXBT:

«SBF просто пытается использовать тот факт, что каждый актив / инвестиция FTX выросли с минимальных значений ноября 2022 года, когда они фактически не могли выплатить пользователям при банкротстве, и вместо этого выставить команду по банкротству настоящими злодеями».

Публикация New prison report flouts claim FTX could have repaid customers from $25B in assets впервые появилась на CryptoSlate.

Дисклеймер: содержание этой статьи отражает исключительно мнение автора и не представляет платформу в каком-либо качестве. Данная статья не должна являться ориентиром при принятии инвестиционных решений.

Вам также может понравиться

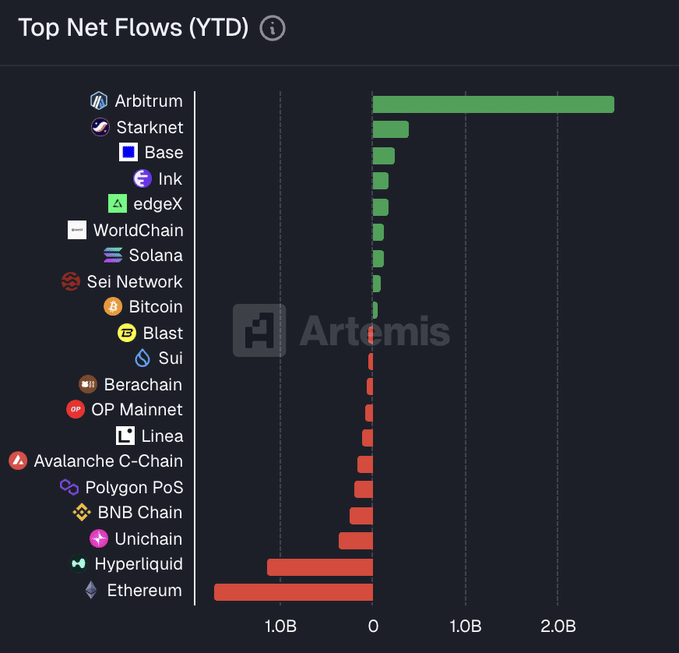

Arbitrum лидирует по притоку средств в 2025 году, но ARB колеблется – что будет дальше в 2026 году?